紫金矿业一季度归母净利润200.8亿,同比增长97.5%,和我之前预期的相差无几。经营现金流278亿,全是实打实的现金进账。

公司2026-2028年的分红计划也足够给力。这三年以现金方式累计分配的利润,原则上不少于同期累计实现可供分配利润的35%。没玩文字游戏,不是按年均利润算,是累计总利润,诚意拉满。

营收增长14%,成本仅增长6%。营收增速远超成本增速,这才是企业的真本事。唯一的小细节,是管理费用涨幅偏高,高管年终奖给得相当慷慨。

整体利润增长60%,经营现金流高于净利润,利润质量一眼可见。综合毛利率冲到36.33%,矿山业务毛利率直接做到71.01%,这个数字在资源行业里相当亮眼。销售毛利率提升36%,营业周期仅增加9%,资产负债率下降6%,财务结构一路优化。

上下游话语权更不用多说。对客户月结8天,对供应商月结30天,做生意基本不用自己垫本金。每天净赚1.7亿,妥妥的现金奶牛。

单季ROE10.35%,全年预期拉满。2025年年报显示公司所有者权益1800亿,一季度就赚了200亿,线性放大到全年就是800亿,粗算ROE能到44.4%。就算按所有者权益平均值计算,也有36.3%,全年稳住33%以上的ROE基本没悬念。

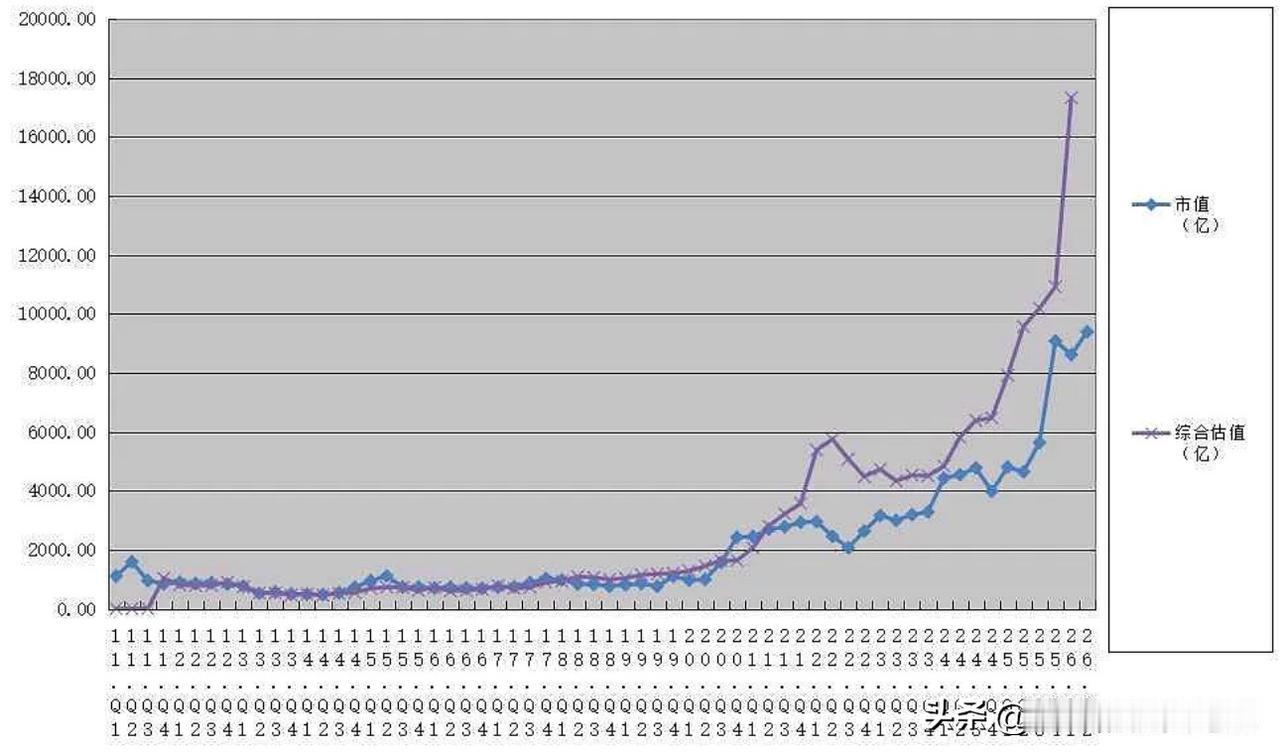

现在公司动态PE只有11.81倍。就算按周期股、资源股的估值逻辑看,也是明显低估。今年全年净利润,我看有望冲到900-1000亿,这个业绩体量,对应不到9500亿的市值,性价比明明白白。

对标几家公司,差距更直观。宁德时代一季度赚207亿,市值2.04万亿;紫金一季度赚200.8亿,市值仅9482亿。两家今年净利润都有机会冲击千亿,一个是新能源龙头,一个是有色龙头,估值差了一倍还多。

之前也和中际旭创对标过。旭创全年净利润57亿,紫金单季度就赚了200亿,业绩差了好几倍,市值却都在9500亿上下。当然赛道不同,没有绝对的可比性,但差距就摆在这里,就看市场愿不愿意给紫金重新定价了。

这次财报最难得的,从来不是利润数字好看。是利润、股东回报、现金流一起走强。资源股最怕的“利润好看但质量一般”的坑,紫金这次完全没踩。财务数据全面向好,硬实力够硬,现在的位置,低估是明摆着的。