海外媒体已经普遍意识到,本轮石油危机将促使全球大部分石油进口国加速新能源转型,而中国的新能源技术占全球优势,将成为本轮石油危机的最大赢家。

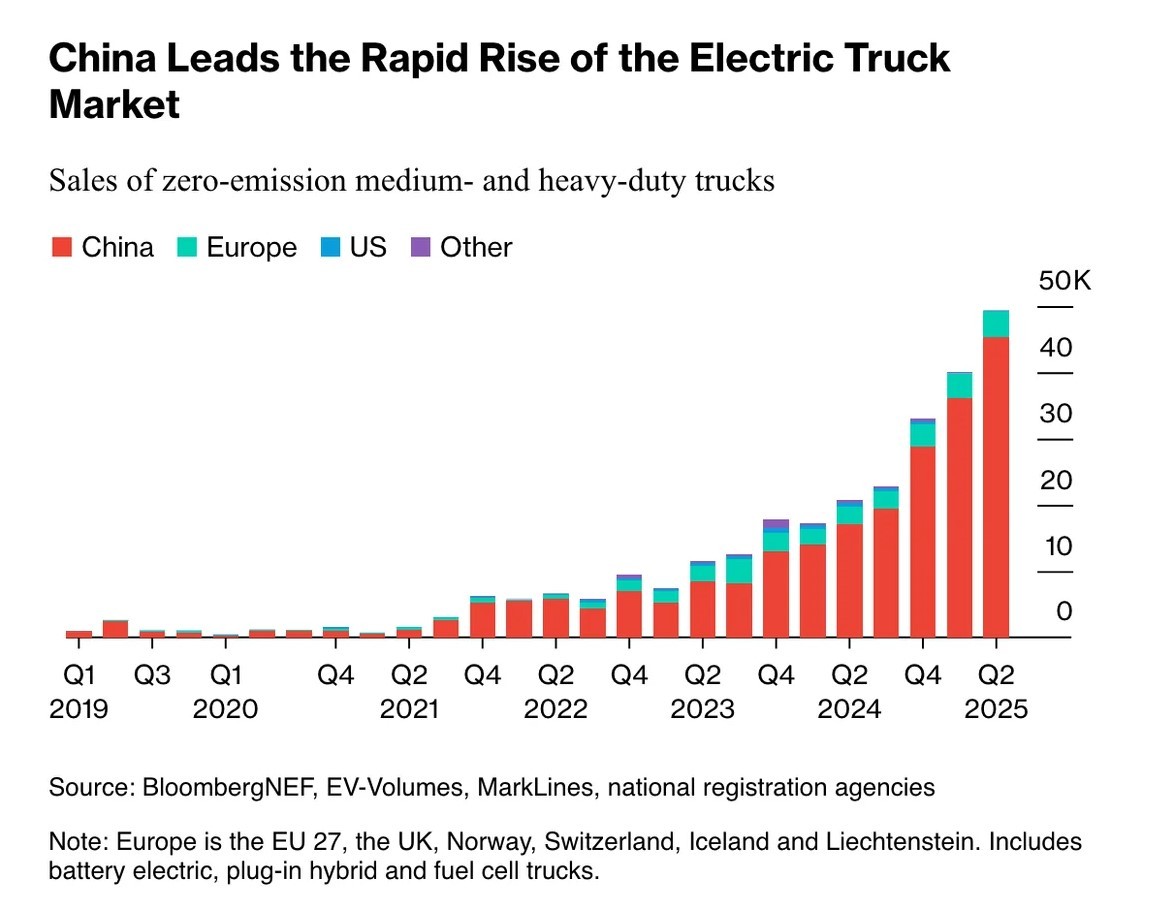

(2025年中国新能源重型卡车的市场占有率也超过了50%)

但是目前全球媒体的目光都集中在中国家用电动汽车的销量上,忽略了中国电动卡车的崛起,近日终于有一些海外媒体注意到了这点。香港《南华早报》称中国电动卡车是缓解石油危机的“止痛药”,甚至有专家声称,中国电动卡车是挥向美国石油霸权的一记重锤。这个说法有一定的道理,原因是石油价格上涨对经济的负面影响之一,是造成物流成本上涨,从而带动所有产品价格上涨,推高了全社会的通货膨胀率;物流成本的上涨主要是卡车运营成本的上涨,全世界大部分卡车都烧柴油,而柴油价格的上涨幅度在许多国家都超过了汽油价格的上涨幅度。据路透社报道,美国柴油的平均价格已经超过5美元每加仑(约1.32美元每升),而卡车运输量按吨位计算,大约占美国国内货物运输量的72.7%,可以说美国国内物流大部分由卡车完成,通货膨胀正在不知不觉地渗透进美国经济。

(美国柴油的平均价格已经超过5美元每加仑,将推高美国的物流成本)

中国的电动卡车正在成为许多国家摆脱石油危机的灵丹妙药。许多人不知道的是,中国电动重型卡车的销量在2020年就已经超越了柴油卡车的销量,当然社会上还有数量与电动和柴油卡车相当的汽油卡车销售。自2022年以来,中国电动重型卡车的销量平均每年增长30%至50%;在2025年,中国电动重型卡车销量达到了231100辆,同比增长182%;2025年12月中国国内重型卡车总销量达到8.4万辆,其中新能源车型占比54%,首次超过传统燃油卡车;有许多机构预计到2028年,中国全社会保有的重型卡车中将有50%是电动的,这将进一步降低中国对柴油的需求。

(中国电动卡车销量占全世界的绝对多数)

电动卡车最大的优势是行驶成本低廉。一些机构声称电动卡车的每公里行驶成本仅有柴油卡车的三分之一。宁德时代公司发布的数据表明,其钠离子电池驱动的电动卡车相比柴油动力卡车,每公里可节省 0.13 美元,也就是说每辆卡车每年可节省超过 13000 美元,这是带给客户的直接经济利益。

与电动轿车相比,电动卡车的电池容量要大很多,因此如何快速充电,或者如何快速更换电池,就成为了核心技术。中国正在制定重型电动卡车快速充电和换电的技术标准,这一标准将随着中国电动卡车的出口而走向全世界。据媒体报道,巴西、印度尼西亚和南非已经派代表团考察中国的电动卡车换电站。这表明中国并非仅仅出口电动卡车,而是出口一套完整的能源转型解决方案:即车辆+电池+换电站+风光储能一体化系统。对于发展中国家而言,这是绕过西方碳排放边境税、防止潜在的石油制裁并实现绿色工业跨越式发展的最短路径。

(中国电动卡车已经开始“出海”)

需要指出的是,曾经被西方媒体炒得火热的特斯拉电动卡车Semi,直到现在也并未量产。特斯拉并未公开披露Semi卡车的具体销量,因为它目前仍处于小批量试点生产阶段,主要与早期合作伙伴(如百事可乐、UPS等)进行测试运营,尚未进入大规模商业化交付。据一些美国媒体估计,截至2025年年中,特斯拉Semi卡车的累计交付量仅约 140辆 左右,这一数字远低于其最初设定的宏大目标(曾计划到2025年底年产5万辆),其实际销量在特斯拉总销量中占比几乎可以忽略不计。到目前为止,外界估计Semi卡车的总交付量也仅有数百辆。为什么特斯拉无法量产电动卡车而中国可以?这就是中国在技术和基础设施领域相对于美国的绝对优势。也许特斯拉需要考虑在上海工厂制造Semi卡车,才有可能让其获得市场成功。

中国电动卡车的成功并不仅仅来自技术优势,而是整个产业链的协调。有海外媒体指出,像沃尔沃这样的欧洲卡车企业仍在等待充电基础设施的完善,才会向市场大规模推出电动卡车,而各国政府却在等待电动卡车的普及,然后再开始建设充电站,这是“先有鸡还是先有蛋”的问题;而在中国,宁德时代、中国重汽和中国石化却在同步进行电池生产、换电站建设和车队补贴的垂直整合。中国作为基建狂魔火力全开,将交通电气化视为基础设施建设,而非市场选择。这才是中国电动卡车成功的秘诀,也是中国社会整体向新能源转型成功的秘诀。这一点,西方学不来。