十年前,如果你跟一个刚买了卡罗拉或雅阁的车主说,以后丰田、本田得反过来跟中国车企学技术,他大概率会觉得你在讲笑话。

但今天,这个“笑话”已经成真了。

2025年,中国品牌乘用车市场份额冲到69.5%,而合资品牌被压缩到30%左右。十年前这个数字是反过来的:国产三成,合资七成。与此同时,2025年中国新能源汽车产销均突破1600万辆,新车销量占比突破50%。燃油车的时代正在加速落幕。

更意味深长的是日系车的反应。他们不再端着架子,而是开始主动“拜师学艺”了。

丰田被市场狠狠上了一课丰田的故事最典型。很多人可能不知道,这家全球最大车企,一度被中国市场逼到墙角。

2022年底,丰田信心满满地推出了纯电动车bZ4X,定价直逼20到29万,想着靠丰田品牌在燃油车时代积累的信誉就能在电车市场横着走。结果市场直接打脸——月销量一度低到60辆,两家合资公司加在一起,2023年一季度都卖不到5000辆。

为什么卖不动?答案很简单:bZ4X用的所谓“纯电专属平台”,其实是在燃油车平台上修修补补搞出来的。因为要兼容燃油车布局,后排地板凸起严重,中间乘客几乎没法坐;也不能支持快充和长续航——从根上就是带着枷锁上场的。

消费者不傻。同样的钱,国产电车给的是什么配置、什么体验?一对比高下立判。

丰田终于学乖了。2025年推出的bZ5纯电SUV,不再自己硬刚,而是选择与比亚迪联手开发,电池、电控系统深度借力中国供应链。虽然丰田的混动技术依然是自己的主场,但在纯电这个赛道上,他们已经认清现实:自己搞不定,得找中国师傅。

日系反攻,招招都在借力中国丰田不是个案。整个日系阵营,都在走同一条路。

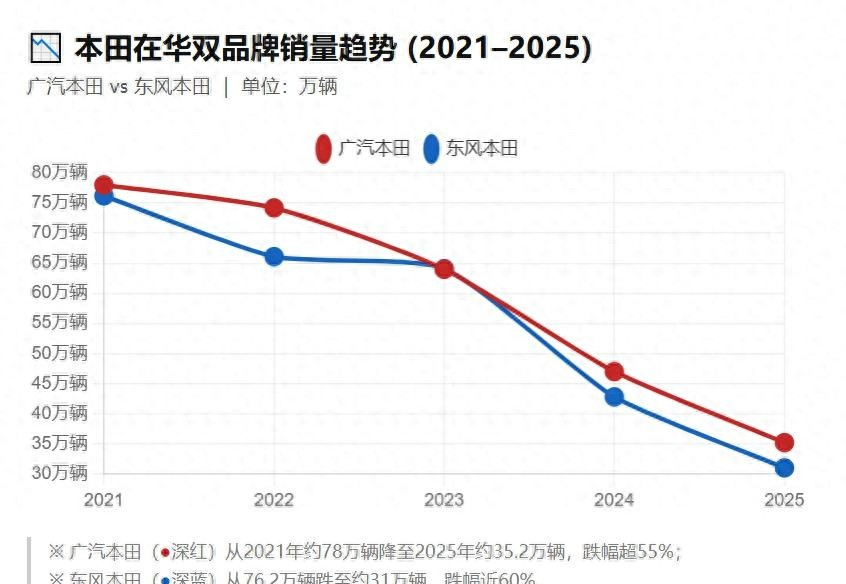

本田在2025年上海车展上直接亮出了自己的中国朋友圈:智能驾驶找Momenta,AI大模型接DeepSeek,电池跟宁德时代深度合作。到了2026年,东风本田连王牌车型CR-V都装上了华为的云车机。广汽本田新款皓影更猛,智能座舱内置了DeepSeek和豆包大模型。要知道,CR-V和皓影可是本田在中国最走量的车,敢在这两款车上全面拥抱中国技术,说明本田不是试探,而是押注。

日产走得更远。2025年4月推出的纯电轿车N7,是中国团队拿到的产品定义权和核心决策权——这在过去是完全不可想象的。以前是日方总部遥控,中国团队负责执行。现在是中国团队拍板设计、选供应商,连智驾系统都给了中国的Momenta。日产高层甚至公开承认:必须给中国团队更多授权,才能跟上市场节奏。

日产还计划把N7出口到东南亚和南美。这意味着什么?中国的供应链技术,正在通过日系品牌的全球销售网络反向输出到全世界。过去是博世、电装等国际供应商通过合资企业进入中国,现在是中国供应商借助日产的海外渠道走向世界。

说到底,这不是一场偶然,而是产业逻辑彻底被改写了。

过去,合资品牌的模式是这样的:外方提供技术和产品,中方负责生产和销售。汽车的核心价值在发动机、变速箱这些“硬部件”上,日系恰恰在这方面积累了半个世纪的优势。

但现在,一辆车最值钱的部分正在从硬件转向软件。2025年的行业数据显示,三电系统和智能驾驶解决方案合计占据了新能源汽车产业链58%的利润,传统车企最擅长的发动机、变速箱利润占比降到只剩12%。

当核心竞争力从机械变成智能化,日系积累几十年的优势突然就不管用了。而中国的智能驾驶公司和电池供应商,恰恰在全世界跑得最快。

所以丰田、本田、日产不是在“放下身段”——他们是认清了现实。中国市场的变化速度已经快到让“全球统一研发、中国本地适配”的老路子根本走不通。日产的开发周期已经缩短到24个月,跟中国本土对手基本持平,靠的就是把研发决策权和供应链选择权交到了中国团队手里。

用《日本经济新闻》的话说,过去日美欧车企是老师,中国企业是学生;现在力量对比变了,昔日的“学生”变成了“老师”。

风水轮流转。这一轮,转得特别快。