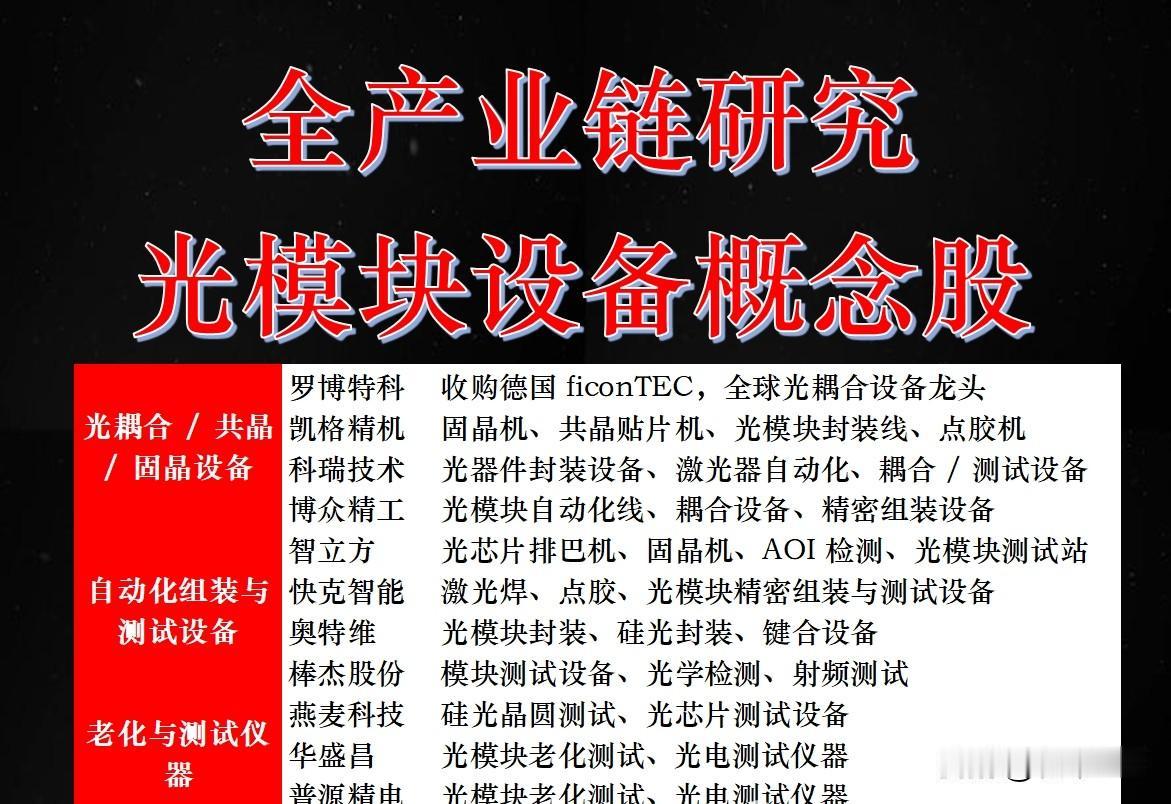

中际旭创年内剑指万亿市值?光通信赛道5000亿想象空间正打开

“光王”中际旭创仍有约5000亿市值上升空间,光通信高景气延续

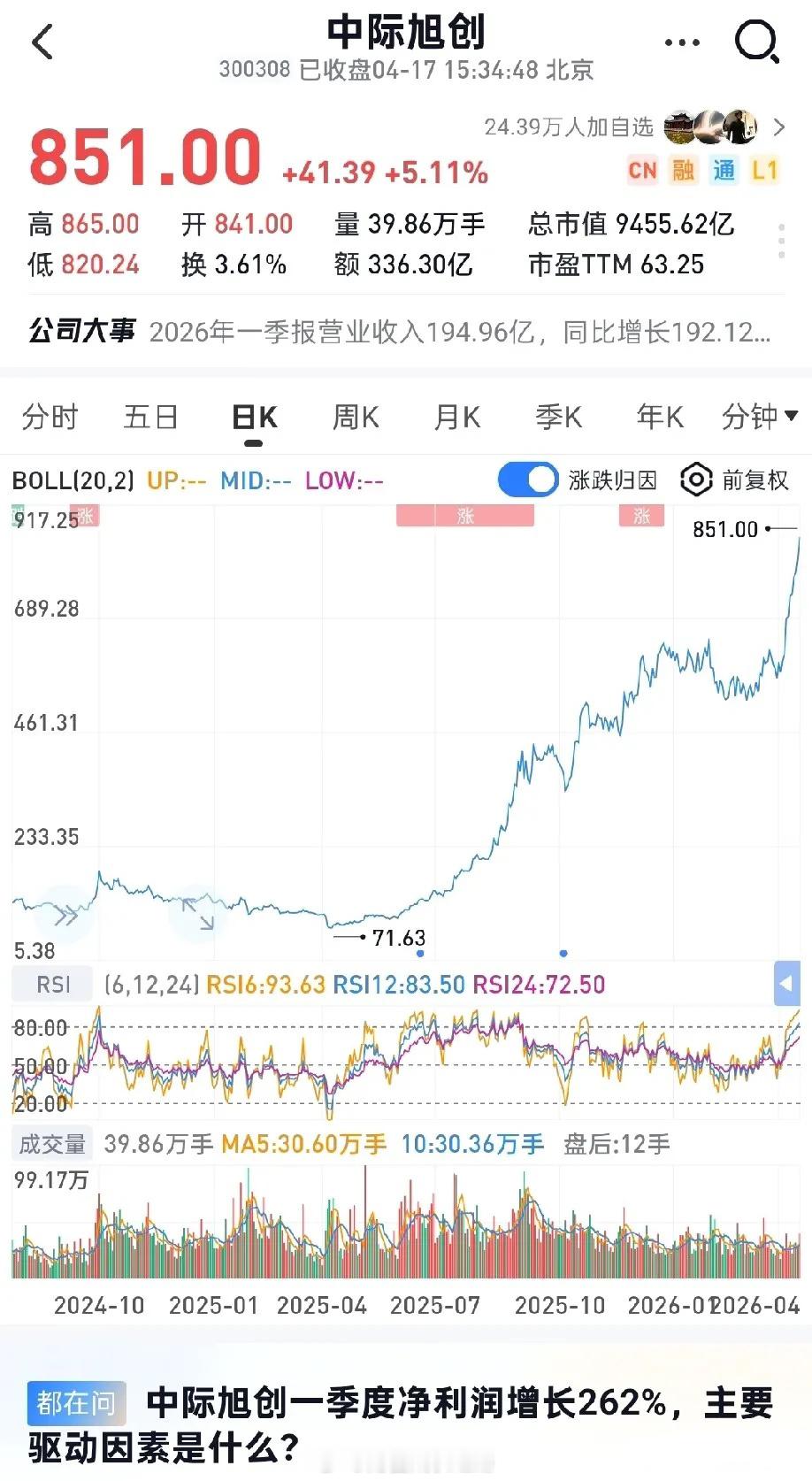

4月17日,中际旭创盘中再创历史新高,最高触及865元,收盘报851元,总市值站上9300亿元大关。自2025年4月9日阶段低点至今,该股累计涨幅已超十倍。而就在股价迭创新高之际,业内分析人士指出,这家光通信龙头年内市值有望突破万亿,远期目标更指向1.4万亿元——较当前仍有近5000亿元上升空间。

高盛在4月17日发布的最新报告中将中际旭创目标价从791元上调至1187元,维持买入评级。高盛同时预计,光互联可寻址市场将从150亿美元暴增至1540亿美元,实现9倍扩张。群益证券同步将目标价上调至1000元,预计公司2026-2028年净利润分别达334.75亿元、590.85亿元和911.71亿元。

三大股指今日集体走强。创业板指盘中最高触及3674.21点,创2015年6月19日以来的近11年新高;沪指重回4000点上方,收盘报4055.55点。两市成交额合计2.34万亿元,市场做多热情持续释放。

本轮创业板行情的核心催化剂,是4月10日证监会发布的《关于深化创业板改革 更好服务新质生产力发展的意见》。该文件提出增设第四套上市标准、试点地方政府推送拟上市企业信息、优化再融资和并购重组制度等一系列改革举措。政策落地当日创业板指大涨3.78%,制度红利持续发酵,彻底点燃了市场对高景气成长赛道的做多情绪。

产业基本面的强劲支撑同样不可忽视。创业板70%权重集中于新能源、电子、通信、医药等赛道,而全球AI大模型爆发带动的算力需求激增,正是本轮行情最重要的基本面锚点。光模块、存储芯片、CPO等环节订单饱满,构成了最坚实的上涨引擎。

业绩超预期:预付款暴增十倍的信号

中际旭创4月16日晚间披露的2026年一季报堪称“炸裂”:一季度实现营业收入194.96亿元,同比增长192.12%;归母净利润57.35亿元,同比增长262.28%;扣非净利润57.18亿元,同比增长264.56%。这一业绩大幅超出市场预期,且实现了连续12个季度环比增长。

更值得关注的一个细节是:公司一季度末预付款项达到14.88亿元,较2025年末的1.34亿元增长超过10倍,主要用于预付材料款以锁定核心原材料供应。与此同时,应付账款从2025年四季度的73.3亿元激增至103.5亿元,增长超过30亿元。这一“双升”现象的背后,是下游订单激增倒逼上游大规模备货的逻辑——公司正在以空前力度囤积核心物料,以承接行业快速增长的需求。

回顾2025年全年,中际旭创实现营业收入382.4亿元,同比增长60.25%;归母净利润107.97亿元,同比增长108.78%;经营活动现金流净额108.96亿元,为上年的3.44倍。核心光模块业务毛利率达到42.61%,同比提升7.96个百分点;整体净利率攀升至30.28%,盈利水平稳居全球光模块行业首位。2025年四季度,公司单季度毛利率更达到44.48%,创历史新高。

从Scale-Out到Scale-Up:光互联的范式革命

高盛看多光通信的核心逻辑,并非传统的外部互联需求增长,而是数据中心架构从横向扩展向纵向扩展的革命性转变。

当前AI数据中心以800G光模块为主流,但1.6T光模块已进入预量产阶段,2026年被行业普遍视为1.6T快速放量的关键窗口期。中际旭创作为全球少数实现1.6T产品批量出货的厂商之一,预计2026年全球市占率有望达到50%至70%。从800G到1.6T的平滑技术过渡,确保了公司在产品迭代周期中持续享受市场红利。

更深远的变化发生在Scale-Up层面。高盛指出,从NVL72到NVL576架构的演进,单个计算单元的光网络价值将跃升29倍,但并不会蚕食传统Scale-Out的市场份额。这意味着光互联市场正迎来“存量增长+增量爆发”的双重驱动。

中际旭创在Scale-Out市场已积累了丰富的大规模量产经验和硅光、相干等核心技术储备,具备Scale-Up光连接场景的复杂产品开发能力。公司基于Scale-Up架构的新产品预计2026年进入准备和送测阶段,2027年有望产生实质性需求和收入。在Scale-Across场景,公司在相干技术方面的储备同样深厚,已有多个产品可推向市场。

产业共振:从Lumentum产能锁死到亚马逊AI变现

全球光通信供应链正在经历从“需求驱动”到“供给约束”的关键转折。美国光通信龙头Lumentum CEO Michael Hurlston近日在东京明确表示,公司当前产能已基本售罄至2027年,预计未来两个季度内将完成2028年全年产能的锁定,且以不可取消订单为主。此前Lumentum已确认其2027年产能被微软、谷歌等超大规模数据中心客户锁定。这家获得英伟达投资的公司,股价过去一年上涨超过1500%。

银河证券4月17日研报指出,AI驱动光模块加速迭代,800G/1.6T产品迎来快速放量期,Lumentum产能提前售罄至2028年的现象说明数据中心需求景气度之高。国内光纤市场同样呈现供不应求态势:2月国内光纤出口占比已升至约80%,运营商采购占比大幅降低。广东电信和广西电信因集采流标后启动的应急采购中,G.652D-24芯光缆中标单价为102.1至103.5元/芯公里,光纤价格约为70元/芯公里,较中国移动去年集采价上涨超过250%。

下游需求端的信号同样明确。亚马逊CEO Andy Jassy在4月9日发布的年度股东信中首次披露,AWS的AI服务年化收入突破150亿美元,约占AWS总营收的10%;自研芯片业务年化收入超200亿美元,实现同比三位数增长。Jassy同时宣布2026年资本支出约2000亿美元,主要用于AI基础设施,并强调“若无当前行业面临的产能限制,云业务增速会更快”。

从软件层营收高增到底层硬件长达数年的订单锁定,AI行业正在形成一个高度闭环的景气循环:云巨头的AI业务变现能力已被初步验证,而算力基础设施的产能瓶颈远未解决,上游光通信组件供应商正处于前所未有的供需错配红利期。

5000亿空间:1.4万亿市值目标的逻辑基础

当前中际旭创总市值约9300亿元。群益证券预计公司2026年净利润约334.75亿元,按当前市值对应约27倍PE;若以2027年净利润590.85亿元测算,远期PE仅约15倍。对于一家处于产业景气上行周期、技术壁垒深厚、市占率持续提升的全球龙头而言,这一估值水平并不算激进。

1.4万亿元市值目标对应的核心假设包括:1.6T光模块在2026年快速放量,全球出货量预计300万至500万只以上;Scale-Up光连接架构带来的增量市场逐步兑现;公司在硅光、相干等核心技术方向的领先优势持续转化为市场份额。

当然,风险因素不容忽视:光通信行业技术迭代快,1.6T产品量产节奏和良率爬坡存在不确定性;北美客户资本开支节奏受宏观经济影响;行业竞争格局可能发生变化。但从当前供需格局来看,产能约束已取代需求不确定性成为行业核心矛盾,这对于已掌握大规模量产能力、在原材料端提前布局的龙头企业而言,意味着更强的议价能力和更确定的业绩兑现路径。

对于光通信板块整体而言,中信建投证券的判断是“全球光通信行业未来五年有望持续保持高增长态势”。这一判断得到了从终端云巨头资本开支、中游光模块厂商订单、到上游材料端供需缺口的全产业链验证。AI算力产业链已进入下游需求倒逼上游产能的深度爆发期,而中际旭创正站在这场产业范式革命的核心位置。

风险提示:本文所提及个股仅为行业分析之用,不构成任何投资建议。股市有风险,投资需谨慎。