标签: 日本国债

2.5万亿美元,就在3月份,悄无声息地蒸发掉了。说"悄无声息"其实也不准确,整

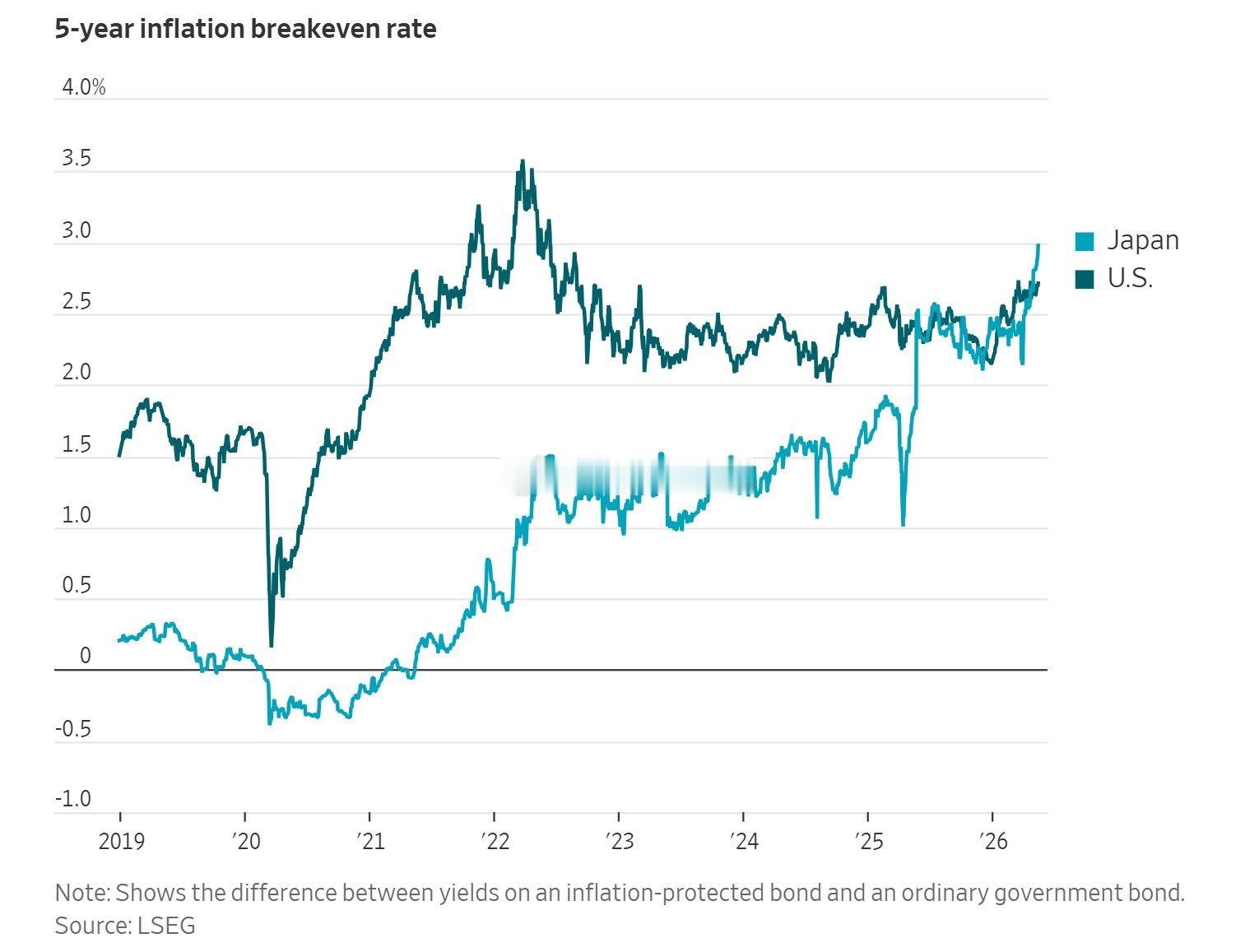

2.5万亿美元,就在3月份,悄无声息地蒸发掉了。说"悄无声息"其实也不准确,整个3月全球债市哀鸿遍野,各国30年期国债收益率轮番往上窜。到了5月中旬,抛售潮再度升级,美国的窜到了5.12%,那是2007年7月以来没见过的高度;英国窜到了5.85%,本世纪头一回;日本更夸张,30年期国债收益率破了4%,创下历史新高。收益率往上走意味着什么?意味着债券价格在往下砸。彭博主权证券指数3月单月跌了3.3%,全球政府、企业和证券化债券的总市值从77万亿美元跌到了74.4万亿,势创2022年9月以来最大单月跌幅。而那个时间节点,刚好是美联储在大举加息。有个细节值得好好琢磨。地缘政治动荡的时候,债券通常是"避险资产",投资者应该跑去买债券才对,历史上也基本是这个路子。但这一次,债券不涨反跌,而且跌得挺狠。为什么?因为这场伊朗战争带来的不只是恐慌情绪,它带来的是一个更棘手的东西,叫做通胀。布伦特原油本周五收于每桶109.26美元,自美以对伊朗发动袭击之前已经累计上涨了50%。五成,不是5%。油价这么干,通胀想不起来都难。而一旦通胀预期起来了,债券就变成了烫手山芋,因为债券的票面利率是固定的,通胀一高,实际收益就缩水,谁还抱着它过日子?卖掉、抛掉,于是收益率飙升,债券价格暴跌,这是基本的市场逻辑,教科书里讲得清清楚楚,可当它真实发生的时候,那个速度还是能把人吓一跳。尤其是,美国批发通胀数据本周公布,创2022年以来最差纪录。根据芝加哥商品交易所基于联邦基金期货推算的数据,到今年年底美联储加息的概率已经升至将近50%。市场现在不是在讨论"美联储什么时候降息",而是在认真计算"美联储会不会反手加息"。这个转变,发生在几个月之内,快得让人有点回不过神来。对此,摩根资产管理的投资组合经理普里娅·米斯拉说了一句话,我觉得相当到位,她用了"完美风暴"这个词,更高的通胀数据,加上日本国债和英国金边债券引领的全球利率上行,多重压力同时涌来,这不是哪一个单独的坏消息,而是好几个坏消息同时到场,然后互相叠加、互相放大。骏利亨德森的汤姆·罗斯说得更干脆:"通胀正迅速成为最值得警惕的风险。"能源冲击持续,利率上行,金融状况收紧,这条链条现在正在一节一节扣紧。问题是,这个局面能打破吗?"现在一切都取决于油价了,"克莱欧洲股票策略主管伊曼纽尔·卡乌说,"如果油价不跌,股市就涨不上去。"这话说得挺现实,也挺让人难受,因为它意味着主动权根本不在市场手里,也不在交易员手里,而在那条打了结、堵了死的航线上,在谈了又谈、毫无进展的停火桌上,在一个谁都知道关键但谁都没能撬动的结构性困局里。花旗利率业务主管DeirdreDunn的话,更让人警觉。她说,如果利率市场出现足够幅度的抛售,可能会看到违约增加,然后传导到股票市场。她话说得留了余地,"我并不是在等着股市因为利率市场而大跌",但随即补了一句,"这种风险是存在的,尤其是在估值较高的时候"。读这种话要有点耐心,听的不是她说了什么,而是她为什么要特别提这一句。全球债市蒸发2.5万亿美元,这个数字本身已经够触目惊心。但债市这次出问题的方式,比数字本身更值得盯着看。它不是因为哪家大机构爆雷,不是哪个政策出了岔子,而是因为一场在万里之外打起来的战争,通过能源价格这根长线,传导到了全球每一张债券的定价逻辑里。这种传导路径,既不新鲜,也不意外,可它真正发挥威力的速度和烈度,每次都会超出人们的事前预判。美国银行周五那份调查挺有代表性,基金经理们说,对美国通胀上行风险愈发担忧,四分之一的受访者认为在主要央行中,美联储最可能加息次数超出当前市场定价。这话翻过来想想,意味着市场现在的定价,还可能低估了加息风险。目前看来,油价在107、108、109美元附近横着,战场上谈判几乎没有进展,通胀预期在往上走,而那个"何时降息"的问题,已经渐渐变成了一个让人有点羞于再提起的旧故事。有人说债市这轮跌是超跌,总会反弹的。也许吧。但那个前提是油价要先软下来,局势要先稳下来。而这两件事,目前都没有任何信号说快要发生了。

【为什么日本政府的国家债务达到破纪录的1474万亿日元也不会破产?症结在于其既不

【为什么日本政府的国家债务达到破纪录的1474万亿日元也不会破产?症结在于其既不是“金额”也不是债务,而是日银过于支持国债发行的扭曲结构。】4月20日,集英社在线署名佐佐木融的这则报道引起了笔者的注意。佐佐木融1992年进入日本银行,历经负责干预外汇市场、驻纽约办事处从事美国金融市场分析等职后,2003年4月进入摩根大通银行,历任外汇调查部长、市场调查本部长等职。从2023年12月开始转入撰写金融专栏等文章,著有《弱日本的强日元》等著作。标题文章摘自新刊《通货膨胀·日元贬值·撒钱·国富流出》的部分内容。核心观点是“借款大国日本的构造”,日本的财政问题不能只说“借款过多”,重要的是借款和资产的平衡以及结构。虽说政府债务也是国民的资产,但其背后隐藏着风险。只有透过国债的本质和看清日本银行的作用,才能揭示日本经济的真正课题。佐佐木认为巨额膨胀的国债发行余额本身并不是问题,日元历史性地走向弱势的理由之一是“大幅度下降到负区间的实际利息”。而日本面临的真正问题则是日本已经无法从中摆脱出来了。特朗普施压美联储降息,高市激进财政政策加上暗示日银缓慢加息,日本银行的国债还会往上窜,国家债务自然水涨船高。关于日本的国债余额、政府借款的多少,可以说见仁见智,有人非常担心未来如何偿还,也有人说完全不存在问题。如何理性地分析日本国债的现状?佐佐木认为:包括日本国债发行余额在内的政府借款是名义GDP的2倍以上。发达国家中尚没有政府借款这么多的国家,新兴国家中也很少。这就是石破茂前首相说的“日本的财政比希腊还要差”的理由。但佐佐木首先明确了日本政府首先不会破产的观点。因为日本的债务包括国债都是以日元计价的,因此如果遇到困难,日本银行只要印刷纸币买国债就好了,所以日本政府不会因为借款太多而破产。当然,开动印钞机的结果则是急剧的通货膨胀,但可以避免政府的破产。所以说,日本政府的主权违约问题的可能性很低,主权CDS的扩散也基本没什么意义。偶尔会听到“国债是政府的借款,但因为是国民的资产,所以在日本整体来看没有问题”的说法。如何理解这个问题?佐佐木认为日本民众的银行存款,人寿保险,财产保险,养老金都属于上缴国家的赊账。虽然像是“寄存”,实际上和“借给政府”的行为几乎一样。并且,银行,人寿和财产保险公司,养老金基金,用国债等运用着我们“借给”或“保管在他们那里”的钱。这一点看国债持有者的14.6%是银行等,16.2%是人寿和财产保险公司等,9.5%是养老金基金(公共养老金+养老金基金)可窥端倪。这些资金本来就是民众的存款、保险和养老金的赊账,可以说是大家间接借给政府的。那么,政府拿着国民借给他们的钱买了什么资产呢?从2023年末的情况看,政府的负债包括国债在内为1474万亿日元。其中的资产方面,“有价证券·运用寄存金”合计258万亿日元,道路、河川、国有设施等的“有形固定资产”为197万亿日元,合计778万亿日元。换言之,超过了1474万亿日元中的696万亿日元的债务。政府的负债确实是国民的资产,但是政府没有负债的作为民众资产的国债实际上也有包含损失。日本的问题不是国债发行余额大,而是日本银行过于支持增加国债发行。日本央行自1999年引入零利率政策以来,至今已有四分之一个多世纪的政策利率保持在0.5%以下。再加上通过量的·质的金融量化宽松政策等购买了大量的国债,持有(短期债券除外)国债发行余额的一半,这是一个绝对高于其他主要国家的持有比例。一句话,日本银行大量购买并持有国债,是日本政府债务余额膨胀到现在的重要因素。笔者认为,日本银行在短期利率保持低位的同时出售长期国债,通过充分提高长期利率,谋求从存款向长期国债的资金转移,减少货币储备,或许可以解套。否则,即使日本政府不破产,政府债务堆积到如此地步,只要国民不再相信本货信用和价值,应对就是烫手的山芋。至于国债乃至日元如何,谁都不知道正确答案。