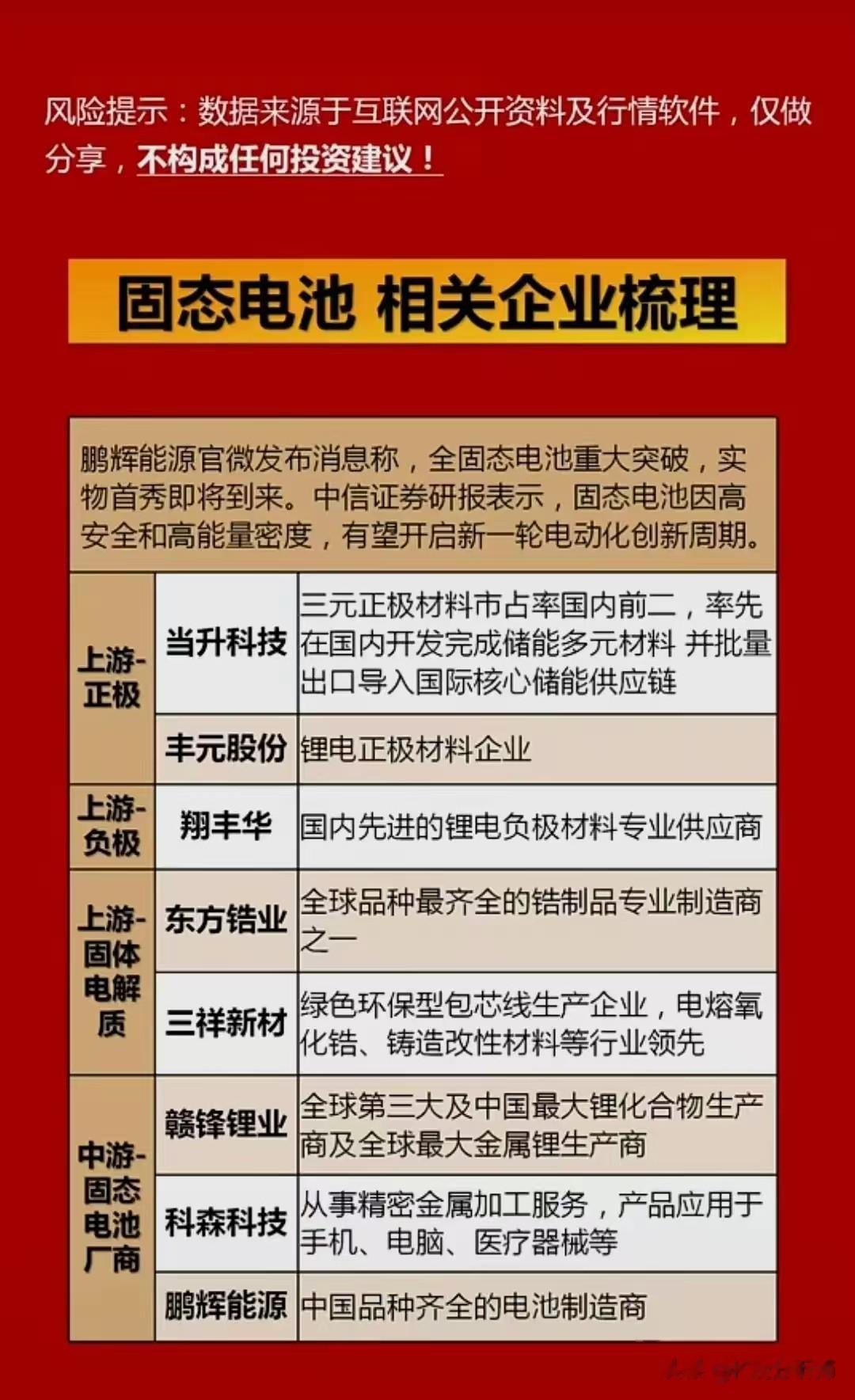

近期电力新能源这条赛道是真热,从电网改造到储能大爆发,光伏风电也没歇着,整条产业链上的公司一个比一个忙活。不过这里面到底谁是真干活儿的、谁是凑热闹的,今天就来研究研究。文章中涉及的上市公司仅供参考,不做投资依据。

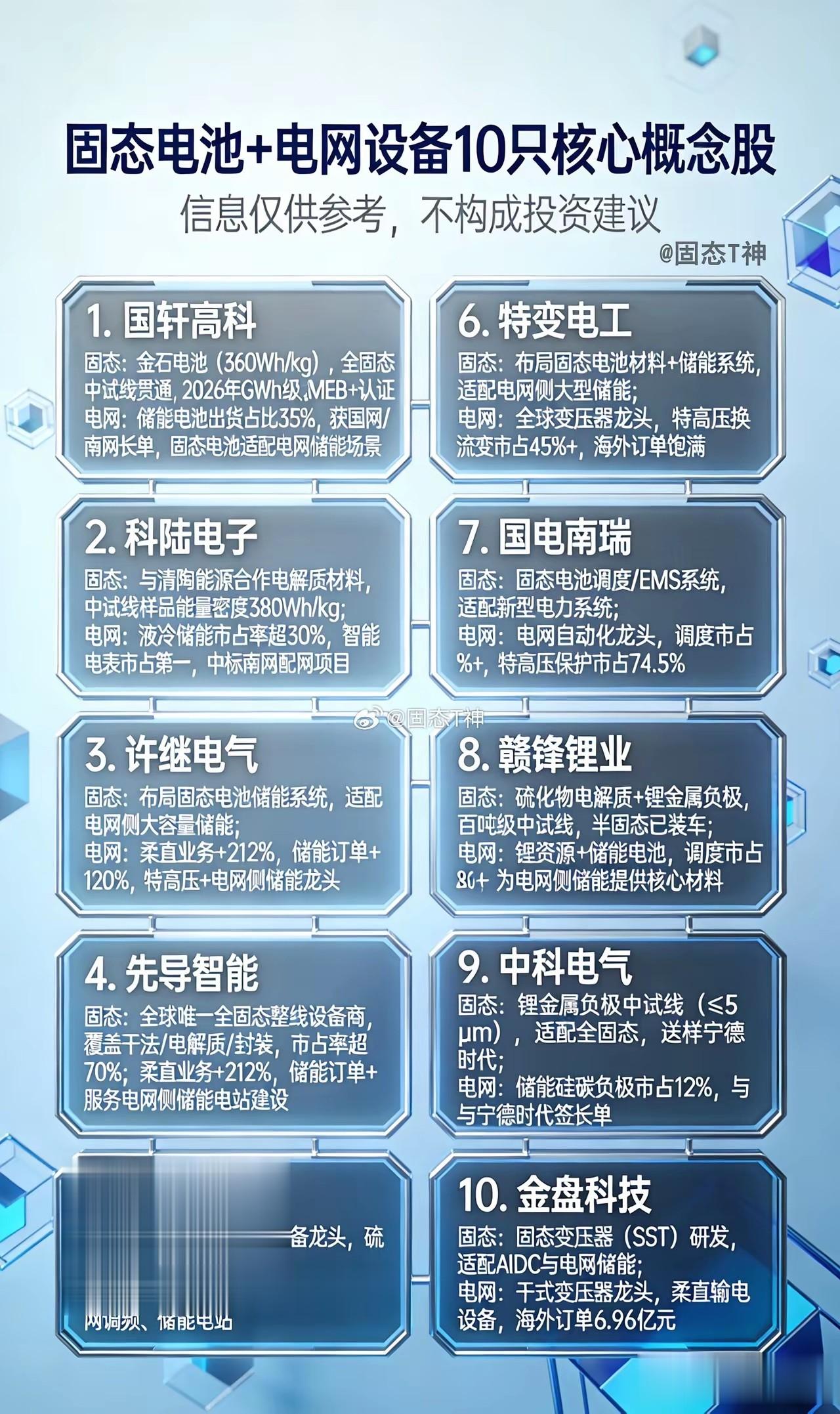

先说固态电池和电网设备这头。国轩高科挺有意思,手里攥着两条线——固态电池那边的金石电池能量密度干到了三百六,全固态中试线已经跑顺了,二六年就能上GWh级别的产能,还拿下了MEB认证;电网这边储能电池出货占了小四成,国网南网的长单都签了。

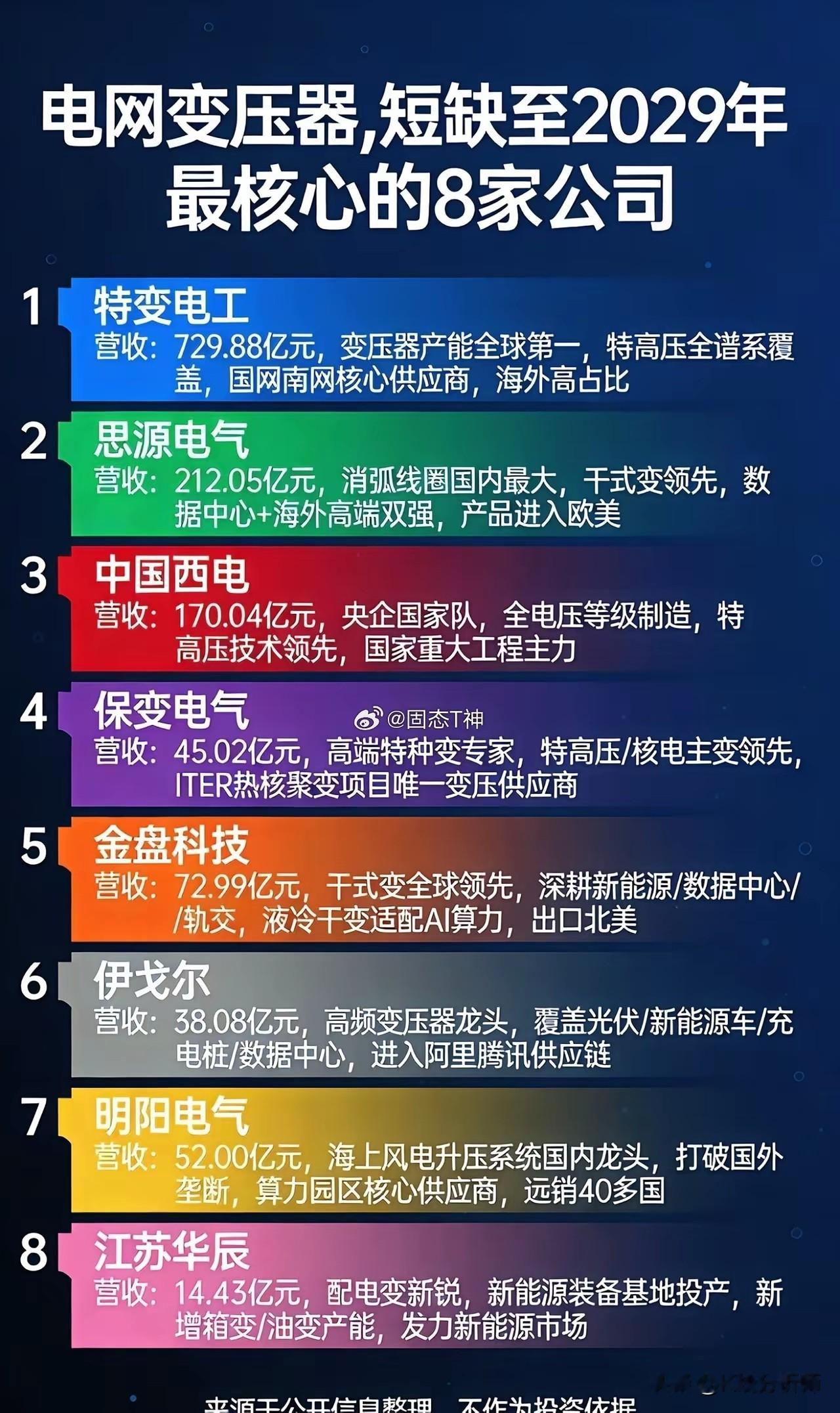

固态电池跟电网储能场景天生对脾气,两头吃的路子。特变电工更不用多介绍,全球变压器圈子里数得着的主儿,特高压换流变市场占了四成五往上,海外单子接到手软,同时还在搞固态电池材料和储能系统,大储项目正好用得着,属于两条腿都迈得开的那种。

算电协同这块儿,国电南瑞是绕不过去的。电网AI调度这块儿它一家就占了六成以上,连国标都参与起草了,从调度、特高压到储能、电力芯片全链条都有它身影,给算力中心配全套方案的活儿它最熟,算是算电协同里的总包角色。

变压器这摊事儿还得提特变电工,全球产能第一,特高压全系列都有,国网南网离了它转不开,海外业务盘子也大。金盘科技在干式变领域全球排得上号,新能源、数据中心、轨道交通这些赛道深耕多年,液冷干变还能适配AI算力,产品直接卖到北美去了。

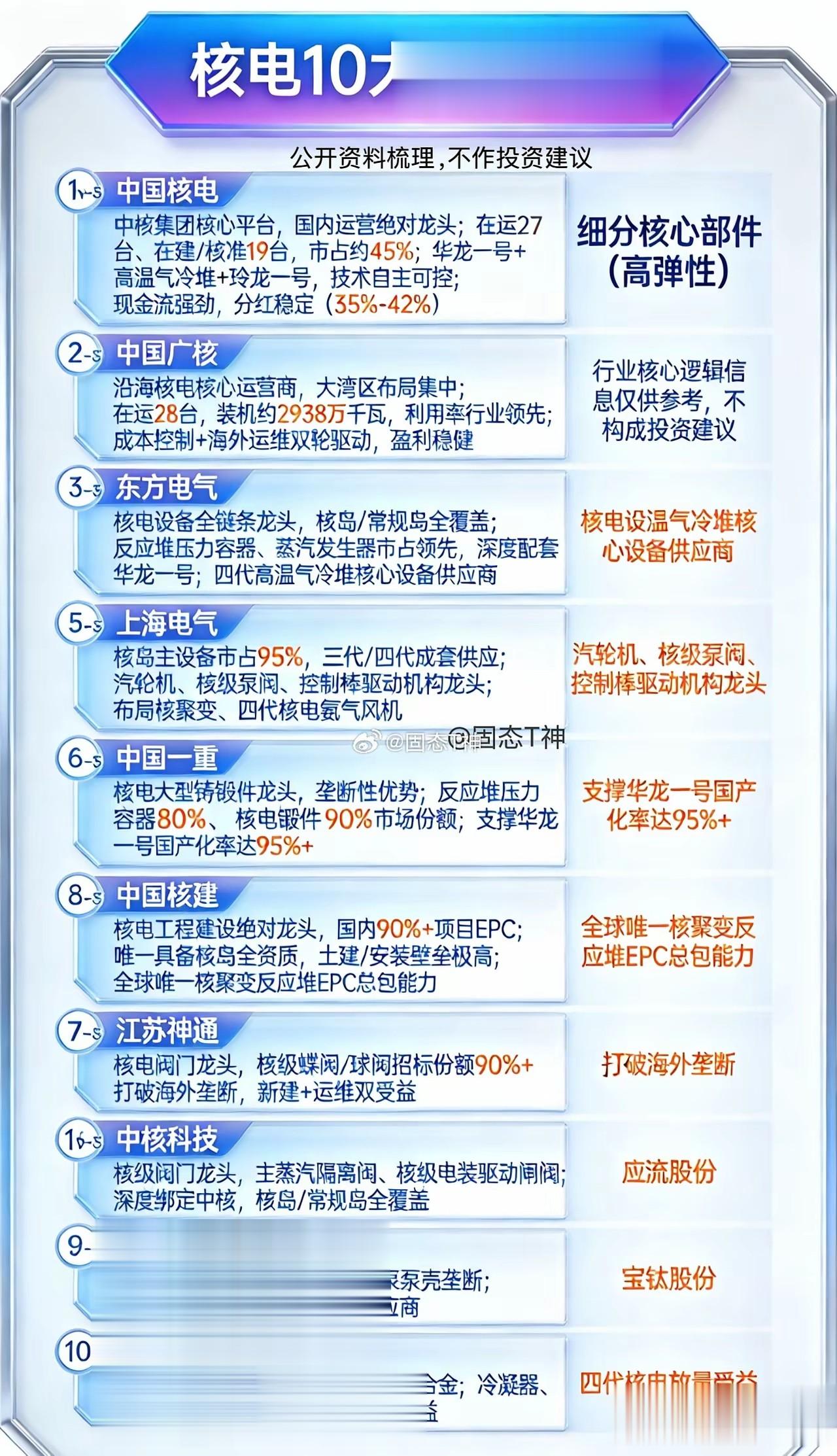

核电这边格局很清晰。中国核电是国内运营的一把手,正在转的二十七台,加上在建和核准的有十九台,市场份额大概四成五,华龙一号、玲龙一号技术都是自家掌握的,现金流稳当,分红也舍得给。中国一重主攻大型铸锻件,反应堆压力容器占了八成,核电锻件占了九成,华龙一号国产化率能到九成五靠的就是它家东西硬,产业链上没人能替。

风电加储能增速最快的里头,禾望电气是个狠角色。变流器市场拿了两成五,海风那边更高,有三成五往上,去年海风订单直接翻了四倍半,储能PCS去年营收涨了三倍二,二六年产能要扩到五GWh,目标市占一成五,储能和高压直流这块儿收入贡献能过四成。

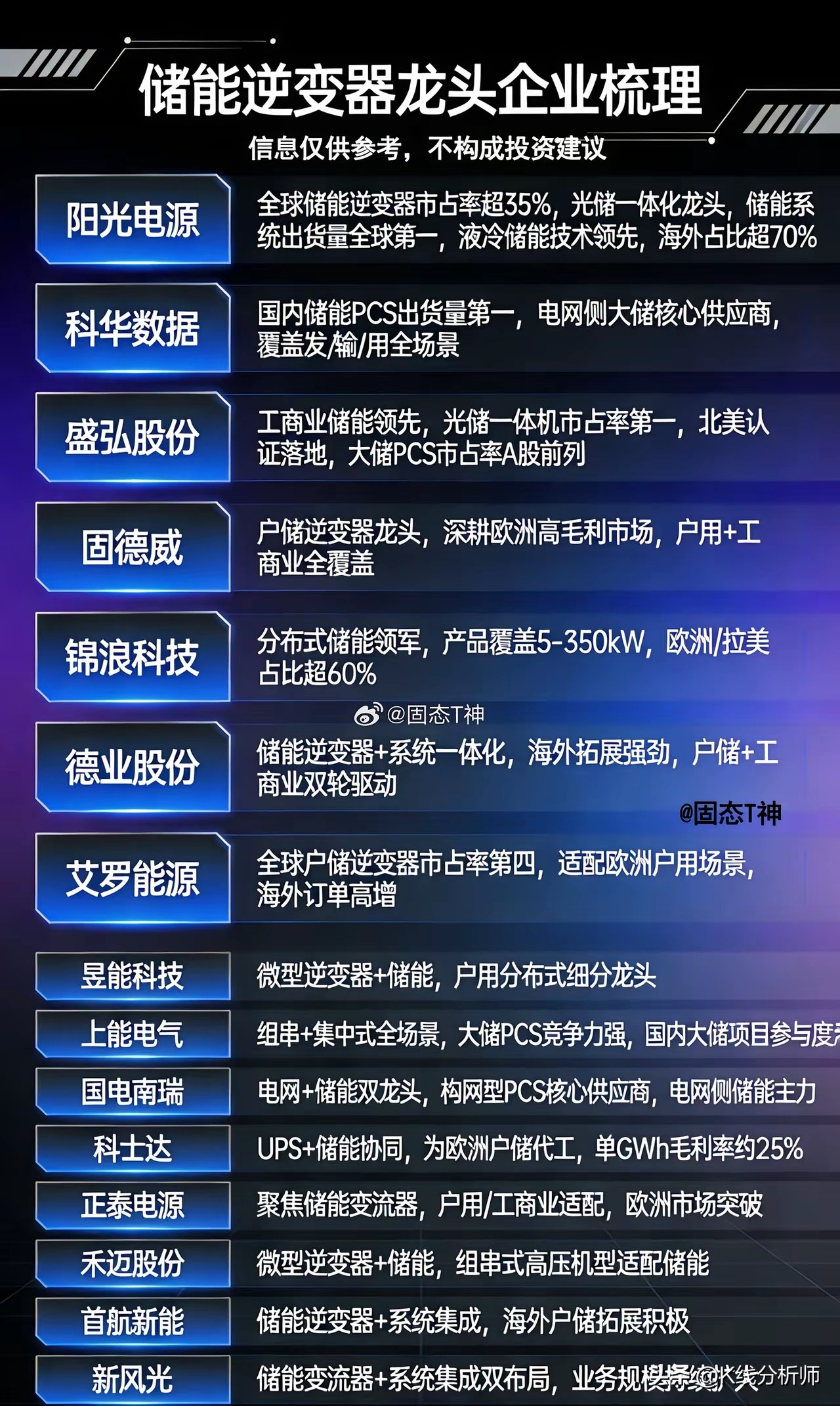

储能逆变器这边,阳光电源全球市占超过三成五,储能系统出货量世界第一,液冷技术走在前头,海外收入占比七成往上,妥妥的赛道老大。科华数据国内PCS出货量排第一,电网侧大储的核心供应商,发输用全场景都能干,电网侧储能这摊事儿上说话分量不轻。

在光伏加绿电领域,南网能源做分布式光伏运营的,在运规模约二百一十万千瓦,绿电交易这块儿它是核心平台,去年归母净利增幅六百多到七百多,增速一骑绝尘。新特电气也不慢,增幅百分之一百八到二百零三,做光伏逆变器配套的,跟新能源发电绑得很紧。

光伏设备业绩冲得快的,迈为股份HJT整线市占七成往上,钙钛矿设备也走在前列,海外订单蹭蹭涨,电池片设备里头弹性最大。奥特维串焊机市占七成多,N型设备布局早,组件厂扩产直接带飞业绩,稳得很。

数据中心加电网设备这边增速更吓人,北京科锐去年三季报净利涨了十四倍还拐弯,做数据中心变压器加运维,给阿里这些头部企业供货,AI数据中心建设直接让它吃撑了。金盘科技干式变压器绑上了谷歌、亚马逊和马斯克的xAI,订单排到二七年去了,确定性高得吓人。

电力板块业绩稳扎稳打的还得看长江电力,去年净利三百四十多亿,水电绝对老大,六库联调加抽蓄加新能源,高股息加上业绩稳健,是电力板块的定海神针。国电南瑞手里攥着六百二十多亿订单,调度市占八成、特高压保护七成四多,AI电网加储能订单开始爆发,后续动力足。

电网加储能增速快的,国轩高科去年三季报净利涨了五倍多,储能电池出货占比三成五,国网南网长单在手,固态电池中试线落地,两头都在发力。许继电气储能订单去年涨了一倍二,柔直业务涨了两倍一,电网侧储能和特高压设备两条线订单饱满得很。

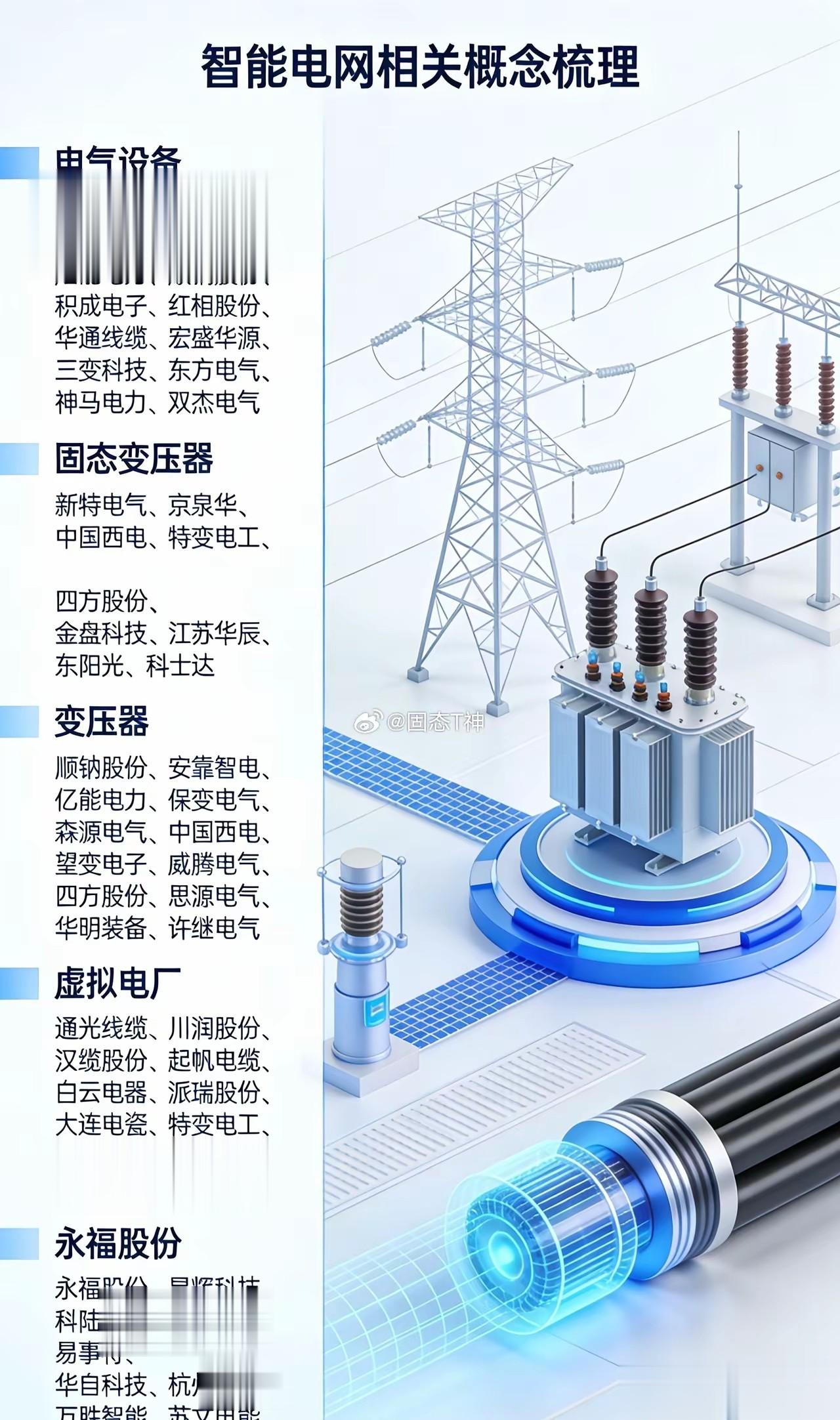

智能电网这条线更不用多说了,特变电工、金盘科技这些变压器大户都在里面,新特电气、京泉华搞固态变压器的也扎堆,通光线缆、汉缆股份这些电气设备企业覆盖了从设备到工程的全链条。

整体盘下来,电力新能源这条路上不管传统电网升级还是新型储能、算电协同,逻辑都很硬,各家核心公司业绩也有实在数字撑着。不过市场这东西变化快,自己多翻翻财报琢磨琢磨,比听谁说都管用。