这两年,很多人还在盯着芯片、盯着大模型公司排名,觉得谁掌握了最顶尖的实验室,谁就能吃下AI时代最大的“蛋糕”。

可真到2026年第一季度,市场给出的答案却有点出人意料:全球token出口做得最猛的,不是外界长期想当然的美国,而是中国。

行业数据摆在那里,到2026年第一季度,中国已经拿下全球51%到61%的token市场份额,美国退到第二,欧洲只剩下5%左右。

到了2026年3月,中国日均token调用量还冲到了140万亿以上。

很多人看到这组数字,第一反应都是不理解,欧美手里明明攥着那么多顶尖科技公司,那么多知名实验室,怎么最后在token这件事上,反而让中国跑到了前面?

关键就在于,很多人看AI,还是用过去那套看制造业、看科技公司的眼光,可token这门生意,跟传统出口不是一回事。

以前说出口,大家想到的是工厂,是流水线,是一箱一箱装上船,再漂洋过海卖到别的国家。

中国这些年做“世界工厂”,靠的是能生产、能组装、能把成本压下来,赚的是一单一单的辛苦钱。

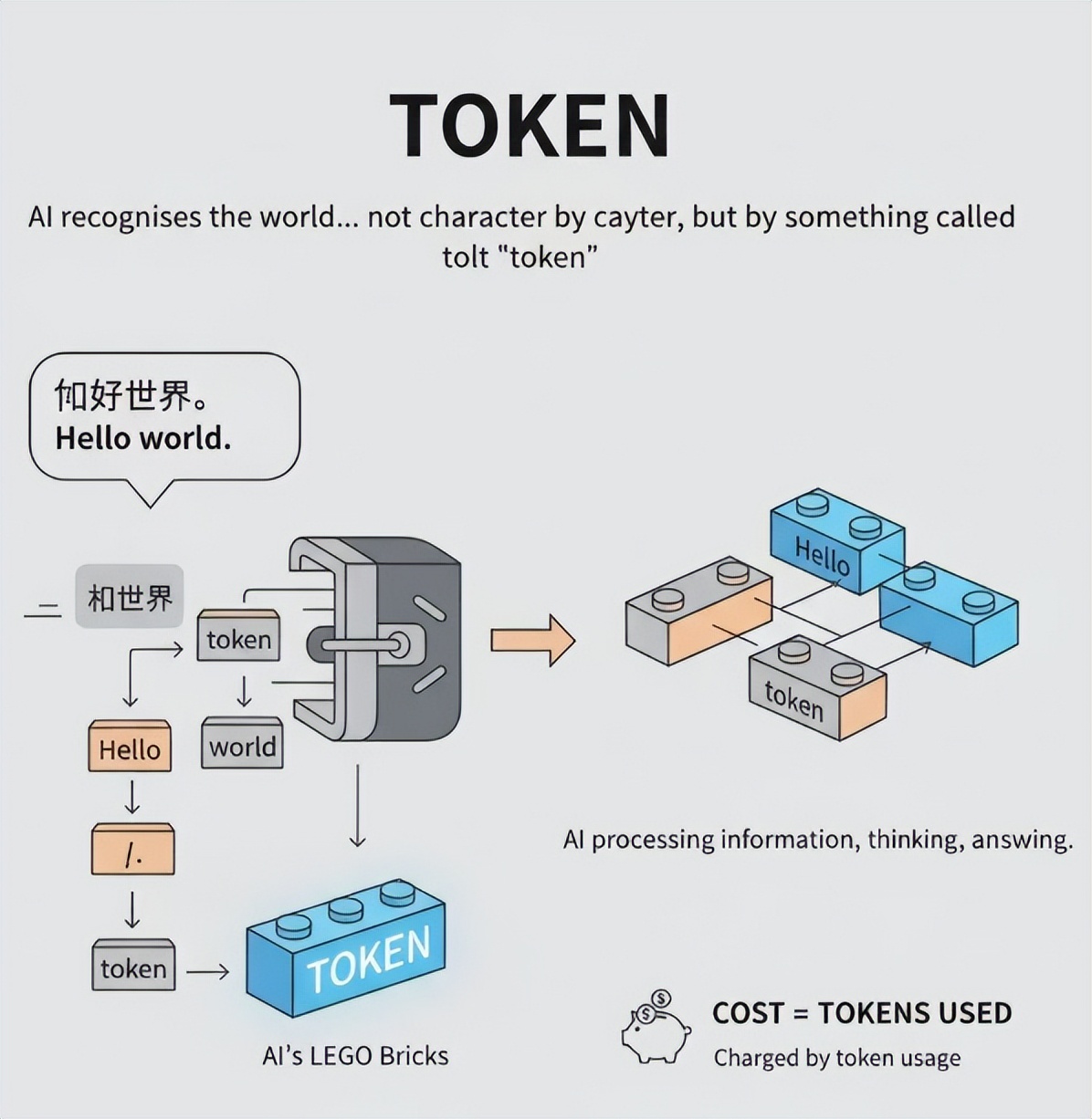

可到了AI时代,真正能拿出去卖的,不只是机器,不只是芯片,还包括一种看不见摸不着、却天天都在被消耗的东西,那就是token。

说得直白点,token就是AI大模型处理文字、图片、代码时,最基础的计价单位,你让模型写一段话、改一份代码、画一张图,背后都在消耗token。

它就像AI时代的“算力点卡”,谁能便宜、稳定、大规模地提供这种“点卡”,谁就有资格做新的出口生意。

这件事真正厉害的地方,在于它把中国一个过去很难处理的老问题,硬生生变成了新优势。

这些年,中国发电能力增长得非常快,年发电量已经占到全球三分之一左右,特别是西北地区,像内蒙古、甘肃、新疆这些地方,风电和光伏铺得很大。

可问题也一直存在:电发出来了,不代表都能卖出去,很多地方本地用电消纳能力有限,电网跨区域传输也有成本,跨国卖电就更不现实。

你总不能把戈壁滩上的风电装进电池,再一车车运到美国去,结果就是,过去很多绿电只能白白浪费,这就是大家常说的弃风弃光。

但AI来了以后,事情突然变了,电还是那个电,可它不需要直接出海了,先把电送进服务器,再把服务器跑出来的算力变成token,最后通过网络把token卖到全球。

以前送不出去的是电,现在能卖出去的是基于电力生成的数字服务,这个转换一完成,整个逻辑就通了。

像内蒙古乌兰察布这些地方,近几年数据中心越建越多,不是没有原因的。当地有便宜的绿电,有适合大规模部署机房的条件,电价能压到很低。

电进了数据中心,驱动一排排服务器,把原本只能在本地消耗的能源,变成了全球开发者都要买单的token。

成本还是那几毛钱的电,可一旦变成高附加值的数字服务,卖出去的价格就完全不是一个量级。

也就是说,中国不是简单在卖“AI接口”,而是在把自己消化不完、运输不出去的能源,直接变成一种可以跨洋流通的数字商品,这个转化一旦跑通,优势就会越来越大。

很多人会说,这不就是电便宜吗?如果只这样理解,就把事情看窄了。

真正让中国把token生意做起来的,不只是便宜的电,还有一整套配合得上的产业能力,你会发现,这几年中国做AI,看着像是在打价格战,实际上拼的是完整配套。

美国那边的头部模型,不管是GPT还是Claude,每百万token价格常常是几美元,贵的时候甚至更高。

中国这边,DeepSeek、Kimi、智谱、MiniMax这些模型陆续出来之后,市场最明显的感觉就是,价格一下被打下来了,能力差距没有想象中那么大,可价格却能便宜到二十分之一,甚至六十分之一。

这会带来什么结果?结果就是,原来很多默认要买美国服务的开发者,开始认真算账了。

东南亚、中东、拉美这些地方,本来就对价格非常敏感,中国token便宜又能用,当然会优先选中国。

更有意思的是,连北美和欧洲本土的一些程序员、创业公司,也开始悄悄换接口,原因很简单,创业公司最怕什么?

最怕成本压不住,模型能力差一点,他们还能忍,价格贵太多,是真忍不了,既然中国API更便宜,接入也方便,性能还没差到不能用,那为什么非要一直给硅谷大厂交高价?

所以今天这个局面,不是某一两个国家“技术突然不行了”,而是市场在用脚投票,谁便宜,谁稳定,谁量大,谁就先把用户拿走。

而中国能把价格压到这个地步,也不是靠某一家模型公司单打独斗,往前看,是光伏板、风机这些能源设备能铺得起来。

往中间看,是数据中心能很快落地,服务器、散热、光模块这些配套能迅速跟上,往后看,是国内有大量算法工程师,能把模型不断调优,把接口、产品和应用层一层层接起来。

它不是某个点突然爆发,而是整条链路都在配合。

美国当然也知道这门生意值钱,可问题是,它不是想做就能马上做。

先说电网,马斯克前几年就多次提醒过,美国AI继续往前推,电网很可能先吃不消,这不是一句吓人的话。

美国很多地方电网本来就老,数据中心要扩建,又要经过社区听证,又要过环保审批,还得解决接入问题,一套流程走下来,时间拖得很长。

等美国这边还在讨论能不能批、怎么批的时候,中国一些地方的新机房可能已经建完一批,又升级一批了。

而且美国还有一个很明显的路径依赖,它更习惯走高端、高价、高利润路线,喜欢守住金字塔尖,这样的路子适合做顶级模型,适合维持技术光环,但不一定适合做大规模、低成本、面向全球普及的token出口。

说白了,美国擅长做高端品牌,中国擅长把东西做成人人都买得起、用得起的大众商品,到了token这件事上,后者反而更容易抢市场。

欧洲的问题就更典型了,到2026年第一季度,欧洲在token出口市场里已经只剩5%左右,不是欧洲没有人才,也不是欧洲完全没有模型公司。

法国就有代表性企业,欧洲科研能力也并不差,可问题在于,欧洲一直没有形成完整的互联网产业土壤,也没有建立起足够便宜、足够稳定的大规模能源支撑。

再加上这些年欧洲在AI上非常强调监管、合规、隐私,法案一层接一层,审查一轮接一轮,结果就是企业做事束手束脚。

规则能不能约束市场?当然能,规则能不能靠自己生产算力?不能。

这就是欧洲最现实的难处,它能制定很多标准,也能在监管层面很强势,但到了真正拼基础设施、拼能源成本、拼部署速度的时候,它的优势就不明显了。

AI浪潮不是只靠写规则就能赶上的,最后还是要看谁能把机器架起来,谁能把电接进去,谁能把服务卖出去。

所以现在回头看,中国在token出口上能跑到前面,并不是偶然的,它不是靠某个天才程序员突然写出神来之笔,也不是靠短期补贴硬砸出来的热闹,而是因为几件事刚好在这个时间点撞到了一起。

一边是国家级电力系统越铺越大,尤其是西北绿电越来越多,一边是全球最完整的硬件制造链就在中国,从设备到配套,很多东西都能自己解决,再一边,是国内算法工程师数量庞大,应用市场也足够大,模型一上线就能快速打磨,快速迭代。

等这些条件全凑齐,token出口这件事自然就不是小打小闹,而是会越做越像一门真正的大生意。

也难怪这几年美国一直想通过限制高端芯片出口,去卡中国AI的发展。可问题是,很多人盯着的是芯片,真正更底层的那件事却是电。

芯片很重要,算法也很重要,但算力最后能不能大规模跑起来,归根到底还是要看电力、机房、网络和整套工业能力,谁能把这些东西拧成一股绳,谁就更容易把电变成全球都在买单的数字服务。

现在这个局面,其实已经很清楚了,美国可能还会继续守住顶尖科研的高地,也会继续在最前沿模型上保持很强的话语权。

但在大规模、低成本、可持续供给这条路上,中国已经不是陪跑者,而是把路修出来的人。

以前中国把高铁、基建、制造业做成了全球名片,现在轮到token这种新的数字服务出口,打法其实还是那个打法,只不过这次装进“集装箱”的,不再是实物,而是算力。