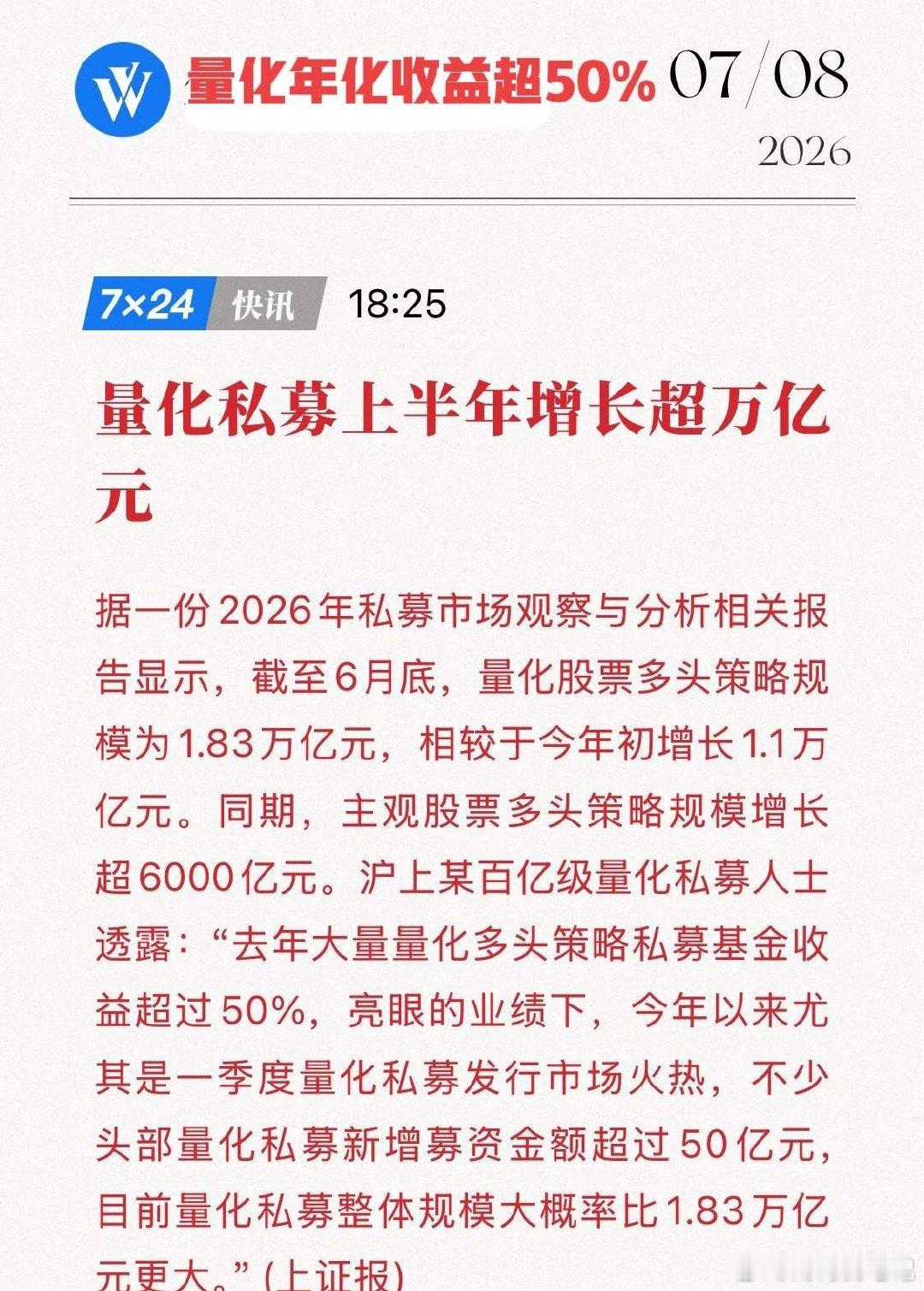

量化半年狂增万亿规模,年化收益超50%!散户却亏麻了,A股规则到底藏着什么猫腻?7月8日,最新一份2026年私募市场观察与分析相关报告显示:截至6月底,量化多头策略规模半年激增1.1万亿元至1.83万亿元,年化收益超50%;而同期大量散户却连连亏损,这种极端的收益分化,将A股交易规则的公平性推向了风口浪尖。这种极端的反差,不禁让人发问:A股的交易规则,到底有没有问题?量化机构凭什么赚钱?凭的是毫秒级的下单速度、全市场的数据扫描,以及绝对冷酷的无情纪律。在当前的规则下,散户还在看K线、凭感觉点鼠标,而量化已经用AI模型精准拿捏了你的贪婪与恐惧。它们提前埋伏,等你追高接盘,或者瞬间砸盘逼你恐慌割肉。人类的情绪对上了电脑的算法,无异于弓箭对阵火枪,散户怎么可能不亏?A股市场的基石是“T+1”交易制度,旨在抑制过度投机,但这却成了散户最大的流动性陷阱。当日内遭遇极端行情时,散户只能被动承受隔夜风险。相比之下,量化机构通过融券做空或底仓日内回转交易,变相实现了T+0。这种时间维度上的特权,使得量化能够利用资金优势在盘中先拉高诱多、再融券砸盘,通过双向收割锁定无风险利润,而散户则被死死锁在T+1的牢笼中。量化交易的核心盈利模式,本质上是捕捉市场微观结构中的定价偏差。凭借毫秒级的硬件通道和全市场数据覆盖,量化算法能够精准嗅探散户的情绪化交易(如追涨杀跌),并提前进行抢单或反向收割。在极端行情下,高度同质化的高频策略极易引发“共振效应”,瞬间撤单制造虚假流动性,进一步放大市场波动,导致散户成为流动性枯竭时的“接盘方”。那么,普通人该怎么破局?打不过,就错位竞争!量化赚的是日内波动的钱,你就赚以年为单位的价值成长的钱。放弃高频交易,避开量化重灾区的微盘股和妖股,拥抱大盘蓝筹和指数基金,把持股周期拉长,用中长线逻辑对抗短线收割。