光、芯、电、储四大赛道全梳理(下半年核心细分与代表标的详解)

整体框架分为光通信产业链、芯片半导体产业链、电力电网赛道、储能全产业链四大核心板块,覆盖AI算力刚需、国产替代、新能源基建高景气方向,是下半年反复轮动的核心阵地,下面按细分赛道逐层拆解:

一、光产业链(AI算力底层传输核心,算力扩张持续拉动需求)

整条光链从上游光芯片到下游光纤光缆完整覆盖,是AI服务器、数据中心刚需配套,行情弹性强、轮动频次高。

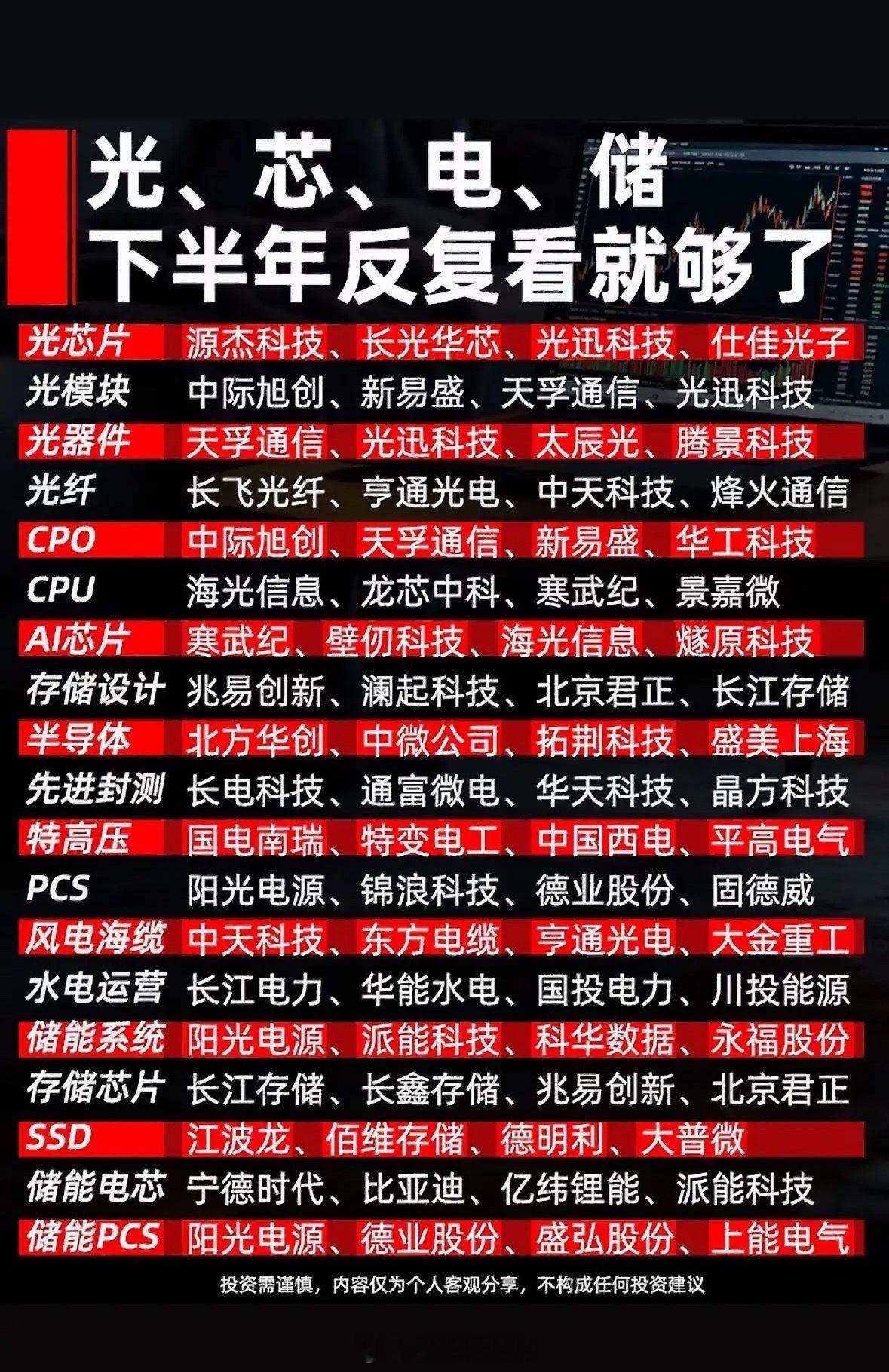

1. 光芯片属于光产业最核心卡脖子环节,国产替代空间最大,是算力行情的情绪先锋。重点标的包含源杰科技、长光华芯、光迅科技、仕佳光子,覆盖高速光芯片、激光芯片、硅光芯片多条国产技术路线。

2. 光模块数据中心、AI服务器直接硬件,800G/1.6T迭代驱动行业持续放量,核心个股为中际旭创、新易盛、天孚通信、光迅科技,涵盖全球头部出货厂商与国内技术龙头。

3. 光器件光模块上游配套零部件,滤波器、耦合器、无源器件等,支撑光模块产能扩张,代表企业天孚通信、光迅科技、太辰光、腾景科技。

4. 光纤算力骨干网、运营商基建刚需,电信资本开支回暖带动需求修复,标的为长飞光纤、亨通光电、中天科技、烽火通信。

5. CPO(共封装光学)下一代光互联技术方案,算力降本增效核心方向,成长预期充足,核心标的中际旭创、天孚通信、新易盛、华工科技。

二、芯片&半导体产业链(国产替代长期主线,算力芯片+制造设备双驱动)

覆盖算力CPU/AI芯片、存储芯片、半导体设备、封测全环节,自主可控逻辑贯穿全年,分为算力芯片、存储、设备材料、先进封测四条细分。

1. CPU通用算力芯片国内自主服务器、工业算力底座,国产自主化刚需,标的海光信息、龙芯中科、寒武纪、景嘉微,分别覆盖x86服务器CPU、通用自主CPU、GPU、图形芯片。

2. AI芯片大模型训练、推理核心硬件,行业景气度持续上行,代表寒武纪、壁仞科技、海光信息、燧原科技,全部聚焦国产高端GPU、AI加速芯片。

3. 存储设计存储产业链上游方案设计环节,受益AI服务器存储扩容,兆易创新、澜起科技、北京君正、长江存储为核心代表。

4. 半导体设备晶圆制造核心卡脖子环节,国产设备导入加速,北方华创、中微公司、拓荆科技、盛美上海覆盖刻蚀、沉积、清洗等核心机台。

5. 先进封测芯片先进封装、Chiplet核心载体,算力芯片先进封装需求爆发,标的长电科技、通富微电、华天科技、晶方科技。

6. 存储芯片AI服务器、SSD、消费电子需求共振,长江存储、长鑫存储、兆易创新、北京君正覆盖NAND、DRAM、存储MCU。

7. SSD固态硬盘终端存储硬件,算力配套、企业存储扩容带动增量,江波龙、佰维存储、德明利、大普微为行业核心厂商。

三、电力赛道(新型电力系统、电网升级+风电水电稳定现金流)

分为特高压电网、风电海缆、水电运营三大分支,兼具政策催化与稳定业绩,属于攻守兼备赛道。

1. 特高压新型电力输送骨干,风光大基地外送核心基建,国电南瑞、特变电工、中国西电、平高电气覆盖电网控制、变压器、高压开关全套设备。

2. 风电海缆海上风电装机提速,海底电缆量价齐升,中天科技、东方电缆、亨通光电、大金重工分别对应海缆制造、风电塔筒配套。

3. 水电运营现金流稳定、高股息防御板块,具备长期配置价值,长江电力、华能水电、国投电力、川投能源是国内核心水电资产。

四、储能全产业链(新能源消纳刚需,从PCS、系统到电芯完整链条)

覆盖储能逆变器、储能系统、储能电芯三大上下游,风光配储政策强制配套,中长期成长确定性强,细分相互联动轮动。

1. PCS储能变流器储能系统核心控制设备,阳光电源、锦浪科技、德业股份、固德威,同时覆盖户用储能、大型工商业储能两条路线。

2. 储能系统集成储能项目总包环节,直接受益风光配储需求,阳光电源、派能科技、科华数据、永福股份。

3. 储能电芯储能能量载体,动力电池企业延伸储能赛道,宁德时代、比亚迪、亿纬锂能、派能科技。

4. 储能PCS专项细分聚焦储能专用逆变器厂商,阳光电源、德业股份、盛弘股份、上能电气,侧重大型储能电站设备。

赛道整体逻辑总结

光链绑定AI算力短期弹性最强、半导体芯片走长期国产替代逻辑、电力水电偏向稳健防御、储能受益新能源装机持续放量,四大板块轮动贯穿下半年市场。行情节奏上,算力紧张阶段优先光、AI芯片;中报业绩稳定窗口可布局水电、储能;政策自主催化落地时半导体设备、光芯片更容易走出主线行情。

文末提示:图片标注仅为行业个股梳理分享,不构成任何投资操作建议,股市波动风险较高,投资需谨慎自主判断。