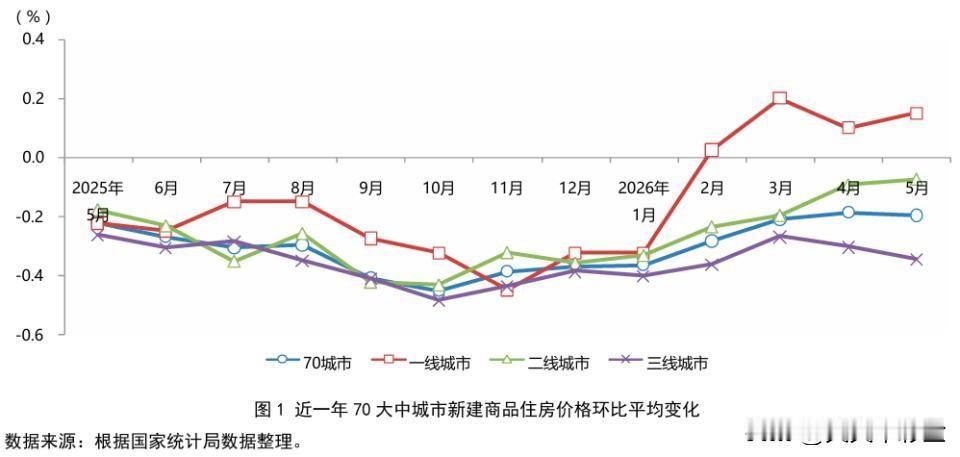

核心结论:全国不会大涨、也不会全面暴跌,分城市、分地段、分房源两极分化是未来5-10年主旋律,楼市彻底脱离“闭眼买房增值”时代,回归居住属性 。

一、分城市层级走势预测

1. 一线城市(北上广深)

短期(1-2年):已筑底企稳,主城优质二手房小幅温和上涨,外围远郊横盘微跌;新房供应收紧,改善大户型、学区、地铁核心配套房源有溢价 。

中长期(3-8年):人口持续流入、土地稀缺,核心地段房价缓慢稳步上行,年均涨幅2%-4%;远郊缺乏配套、高库存房源涨幅微弱甚至持平。

逻辑:产业集中、刚需+改善需求稳定,政策持续松绑限购、降利率,存量房源流通性持续修复 。

2. 强二线城市(杭州、成都、南京、武汉、合肥等)

短期:跌幅持续收窄,主城核心区先止跌,近郊、远郊继续阴跌;优质二手改善盘流动性回暖,刚需低价走量。

中长期:人口净流入、产业支撑强的城市3年内全面企稳,核心板块小幅上涨;缺乏产业、人口流失的弱二线持续横盘调整。

3. 普通三四线、县城、人口流出型城市

短期(3年内):持续缓慢阴跌,新房打折促销,二手房挂牌量大、成交周期拉长,有价无市;库存高、去化周期超36个月区域地价持续收缩、减少供地 。

中长期(5-10年):人口持续外流、老龄化加剧,房产失去投资价值,仅市中心刚需小户型有基本流通,郊区新房、老破小持续贬值。

二、同一城市内部:房源分化明显

1. 保值增值梯队:主城核心、地铁学区、次新三房四房改善住宅、物业优质小区;

2. 横盘弱流通梯队:近郊普通刚需两房、无学区老小区;

3. 持续贬值梯队:远郊文旅盘、超大户型高总价豪宅、老旧无电梯老破小、偏远乡镇楼盘。

三、短期(2026-2028)整体大盘特征

1. 政策持续托底:降首付、降利率、放松限购、城中村改造、盘活存量,目的稳预期、防大跌,不刺激暴涨;

2. 新房弱、二手房强:居民更倾向现房二手房,新房因房企交付风险去化承压,新开工持续收缩;

3. 总量温和收缩:全国商品房销售规模逐年小幅下降,房企不再全国扩张,只深耕核心城市优质地块。

四、中长期底层逻辑(5年以上)

1. 人口拐点:新生人口下滑、城镇化放缓,住房整体供需从短缺转向过剩;

2. 模式转型:建立保障房+商品房双轨制,商品房不再是全民理财工具;

3. 严控增量:库存高的城市暂停新增住宅用地,优化存量、推进城市更新,只做品质提升,不扩大新建规模 ;

4. 投资逻辑重构:房产只适合自住,投资仅一线/强二线核心优质房产能小幅保值,绝大多数城市房产无增值空间。

五、不同人群购房参考

- 刚需自住:一线/强二线核心区可择机入手,低能级城市优先买市中心小户型,避开远郊;

- 投资保值:三四线、县城不建议投资;仅一线主城次新改善房具备长期保值能力;

- 多套房持有者:尽快置换郊区、老旧、流通差房源,保留核心优质住宅。