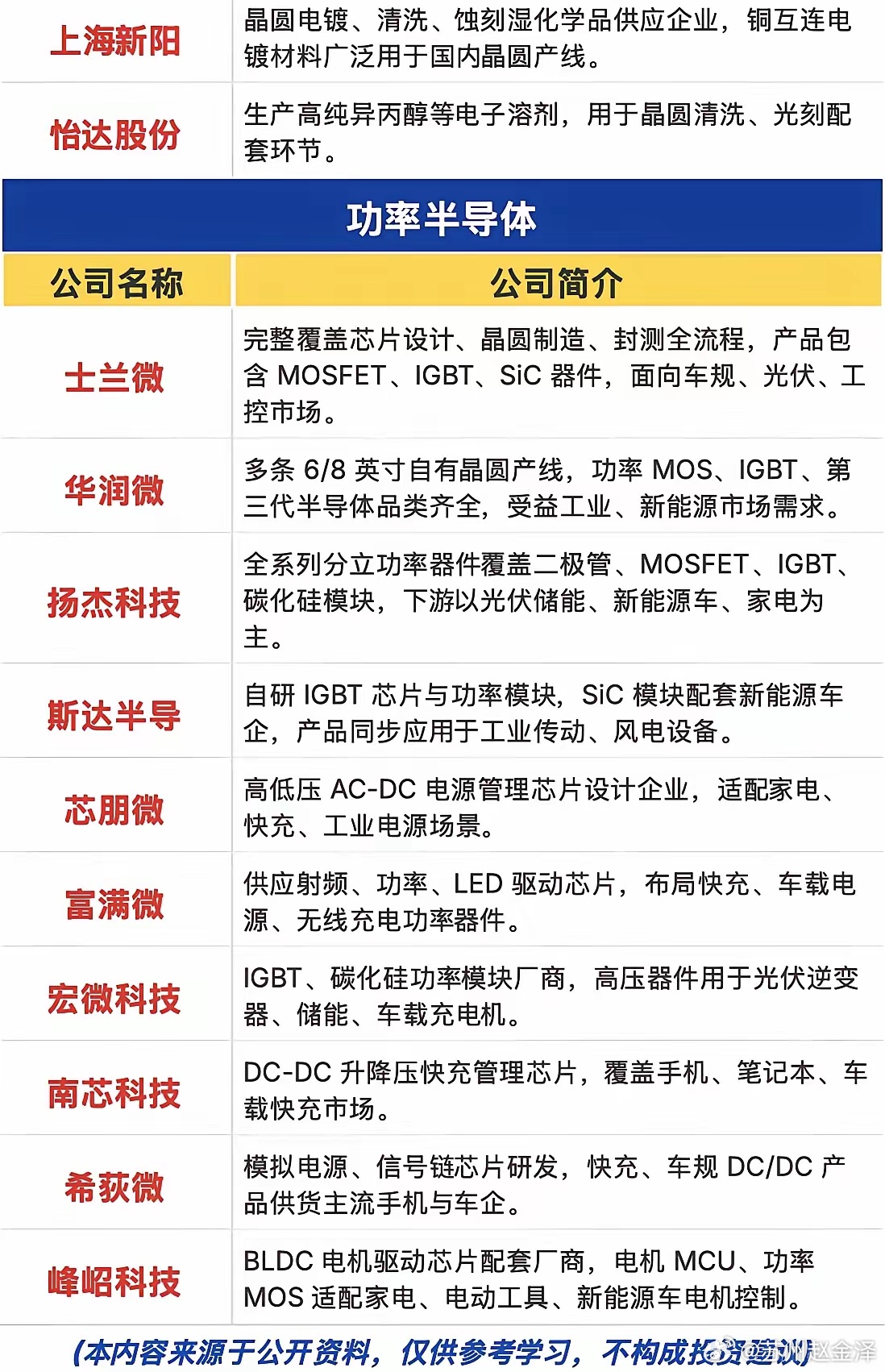

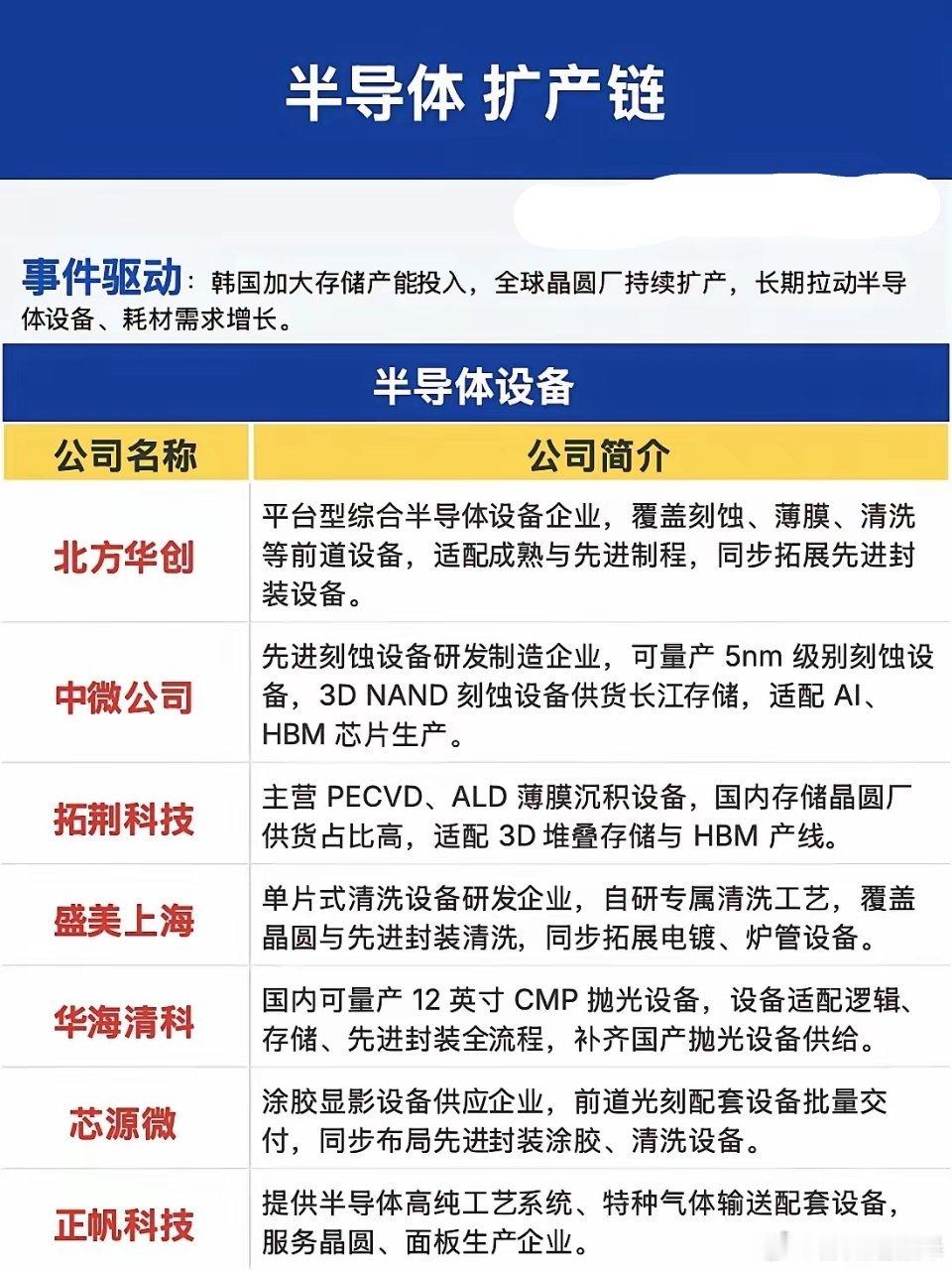

全球晶圆扩产浪潮来袭!半导体全产业链拆解,三条细分主线把握中期行情全球存储大厂加码产能布局,叠加各地晶圆厂持续新建、产线升级,半导体行业新一轮扩产周期正式开启,上游设备、耗材率先迎来订单放量,功率半导体依托新能源需求形成第二增长曲线,整条产业链景气度分层清晰,成为7月科技主线核心支撑。完整扩产链条分为三大核心板块,价值传导逻辑自上而下清晰。第一环是半导体设备,作为产线建设刚需,是扩产行情最先兑现业绩的环节。前道核心设备覆盖刻蚀、薄膜、清洗、抛光全流程,北方华创、中微公司、拓荆科技等龙头适配存储、AI先进制程;检测、精密零部件、测试设备同步受益,长川科技、中科飞测匹配高端芯片量产检测需求,设备环节技术壁垒最高,订单确定性最强。第二环是半导体配套材料,晶圆量产离不开硅片、光刻胶、电子特气、抛光液等耗材持续消耗,属于贯穿产能爬坡、长期放量的赛道。沪硅产业、有研硅突破大尺寸硅片海外垄断,南大光电、华特气体实现光刻配套材料国产化,安集科技、鼎龙股份补齐抛光耗材短板,每一轮晶圆扩产都会带动耗材采购量稳步抬升,具备持续反复兑现收益的属性。第三环为下游功率半导体,新能源汽车、光伏储能、工控设备带来稳定增量需求,和上游扩产逻辑形成双向共振。士兰微、华润微拥有自有晶圆产能,完整覆盖IGBT、碳化硅器件;斯达半导、扬杰科技聚焦功率模块,下游车企、储能厂商订单充足,电源管理芯片企业同步受益终端电气化升级,走出独立于存储周期的成长行情。从资金博弈角度来看,产业链存在明确轮动节奏。短期晶圆厂集中动工阶段,设备端最先受益,优先关注适配HBM、3D存储产线的专用设备龙头;产能落地量产之后,耗材进入持续放量周期,适合中长期分批布局;功率半导体依托下游新能源需求,波动更小、业绩稳定性更强,适合风险偏好偏保守的投资者。同时需要客观区分赛道风险:设备企业高度绑定晶圆资本开支节奏,若扩产进度不及预期会影响订单释放;材料企业比拼验证进度与批量供货能力,尚未通过头部晶圆厂认证的标的弹性有限;功率半导体需要跟踪下游新能源车、光伏装机数据,谨防需求阶段性疲软。站在中期维度,全球算力芯片、存储芯片需求长期向上,晶圆扩产周期不会短期结束。操作思路上沿着“设备先行、耗材跟进、功率打底”的产业链顺序布局,优先选择已完成国产替代、批量供货头部客户的企业,更能稳稳把握本轮扩产周期的产业红利。