A股科技芯片 4万亿,大扩产

6月15日开始,本轮AI科技一起共振上涨,到6月22日大象起舞补涨,这是标准的短线主升节奏。

6月23日,AI硬科技调整,是主升第一强分歧。

6月24日、25日,AI硬科技等陆续迎来反抽修复,但是强度较弱。

从6月15日到25日,是一个标准的短线主升过程。

6月26日,今天全A指数、AI硬科技同步调整,这是首次同步调整,说明AI硬科技短期节奏走完了,需要一个筹码再整理的过程。

但是如果将目光放在更长的产业上来看,真正决定一个大产业景气度拐点核心来自于行业景气度,最直观的是财报,接下来AI产业的中报情况,这才是决定季度趋势变化关键变量,每一次调整都是逻辑与产业预期的重新洗牌。

市场核心解读

最新事件:三星集团据悉将于6月29日公布一项为期十年、总规模达1000万亿韩元(折合6475.3亿美元)的韩国本土投资计划,其中或包含300万亿韩元资金用于在韩国西南部建设芯片工厂。

周三刚刚强调过半导体扩产预期,而最新的三星4万亿(人民币)大扩产,这是韩国企业史上最高纪录的投资,进一步强化了这个预期。

1000万亿韩元,大概是韩国年度GDP的一半,韩国政府今年的政府预算才700万亿韩元。

三星去年的总投资(研发+设备)约为89.9万亿韩元,已位居全球半导体企业之首。而这份十年1000万亿韩元的计划意味着,年均投资额将高达100万亿韩元,比其现有峰值还要高出约11%。

这个计划本身就是要建设大量的新晶圆厂,仅在西南部地区计划投入的300万亿韩元,按一座先进晶圆厂约60万亿韩元的成本估算,就可新建4至5座工厂。

建好厂房之后,真正昂贵的部分是购买晶圆制造设备,这部分通常占一条产线总投资的大头,可达70%以上。当然,这个建设周期会比较长,但如果按历史规律,设备投资往往会在建厂后的集中采购期迎来爆发。

三星扩产不是孤立事件,SK海力士也在审查规模高达400万亿韩元的集群创建计划,而美国存储巨头美光近期也已宣布大幅上调2026财年资本开支至创纪录的250亿美元。

SEMI预测:全球半导体设备销售额将在2027年首次突破1500亿美元,其中晶圆厂设备到2027年预计将增至1352亿美元。

国内机构预测更为激进,预计2026/2027年全球晶圆制造设备市场将分别同比增长26%/35%,规模达到1478亿/1995亿美元。

事件预期

【市场】A股中报业绩预告,从6月中下旬开始,到7月15日截止,其中7月上半月最为密集。美股微软、谷歌、亚马逊等科技巨头将于7月下旬左右公布新一季财报。

【商业航天】预计7月10-13日,国内大运力可回收火箭——长十乙首飞,实现0到1跨越,同步验证海上网系回收技术。同时,预计7月朱雀三号遥二再次发射,有望再次进行一子级再入回收任务。

长十乙是国家队,并且是首次大运力回首试验,一旦成功,这不仅是我国首次实现真正意义上的火箭一子级回收,更将极大降低"千帆星座"等国家低轨卫星互联网的建设成本,标志着国家队正式掌握大运力可回收技术。

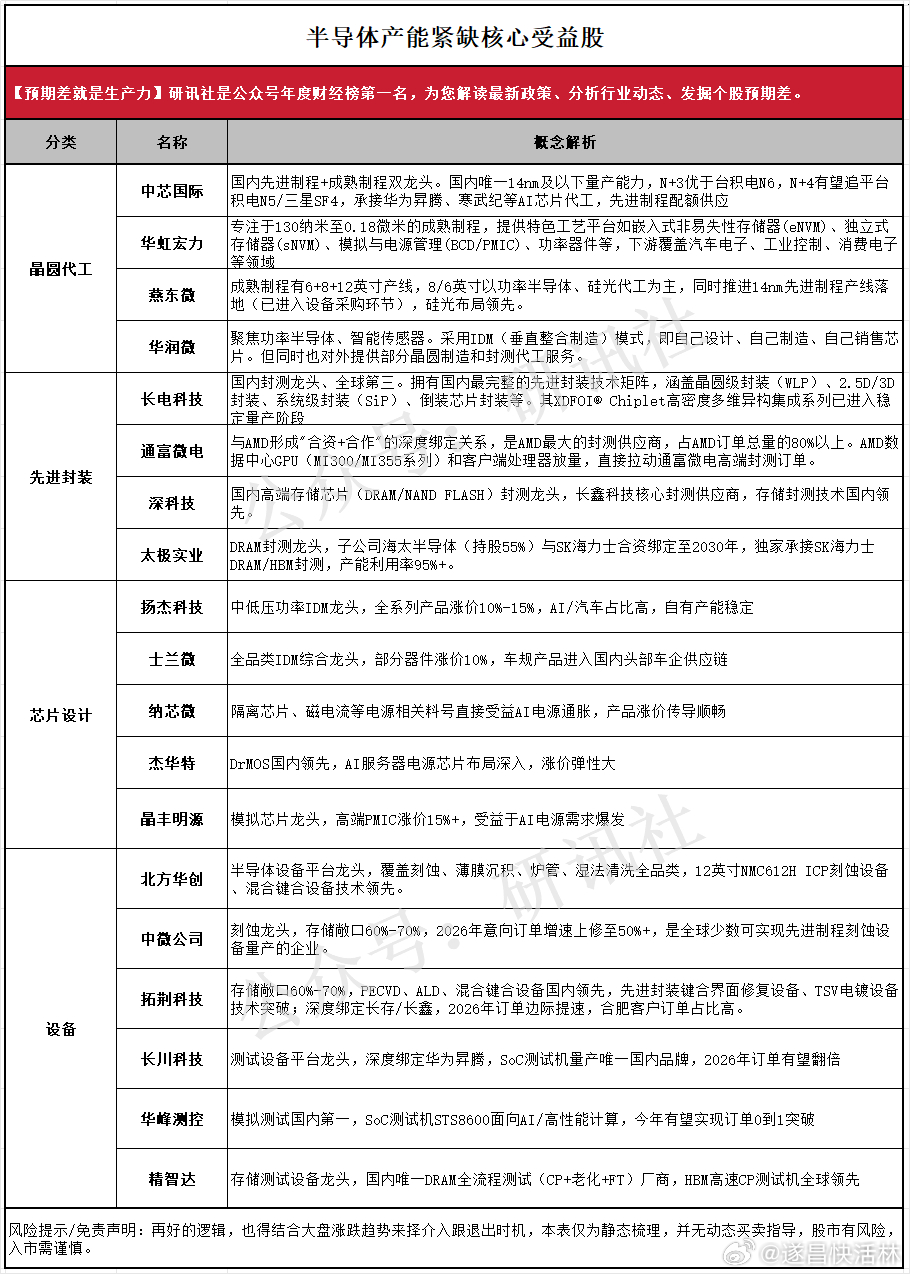

半导体产能紧缺核心受益股

一、晶圆代工

中芯国际:国内先进制程+成熟制程双龙头。国内唯一14nm及以下量产能力,N+3优于台积电N6,N+4有望追平台积电N5/三星SF4,承接华为昇腾、寒武纪等AI芯片代工,先进制程配额供应。

华虹宏力:专注于130纳米至0.18微米的成熟制程,提供特色工艺平台如嵌入式非易失性存储器(eNVM)、独立式存储器(sNVM)、模拟与电源管理(BCD/PMIC)、功率器件等,下游覆盖汽车电子、工业控制、消费电子等领域。

燕东微:成熟制程有6+8+12英寸产线,8/6英寸以功率半导体、硅光代工为主,同时推进14nm先进制程产线落地(已进入设备采购环节),硅光布局领先。

华润微:聚焦功率半导体、智能传感器。采用IDM(垂直整合制造)模式,即自己设计、自己制造、自己销售芯片。但同时也对外提供部分晶圆制造和封测代工服务。

二、先进封装

长电科技:国内封测龙头、全球第三。拥有国内最完整的先进封装技术矩阵,涵盖晶圆级封装(WLP)、2.5D/3D封装、系统级封装(SiP)、倒装芯片封装等。其XDFOI® Chiplet高密度多维异构集成系列已进入稳定量产阶段。

通富微电:与AMD形成“合资+合作”的深度绑定关系,是AMD最大的封测供应商,占AMD订单总量的80%以上。AMD数据中心GPU(MI300/MI355系列)和客户端处理器放量,直接拉动通富微电高端封测订单。

深科技:国内高端存储芯片(DRAM/NAND FLASH)封测龙头,长鑫科技核心封测供应商,存储封测技术国内领先。

太极实业:DRAM封测龙头,子公司海太半导体(持股55%)与SK海力士合资绑定至2030年,独家承接SK海力士DRAM/HBM封测,产能利用率95%+。

三、芯片设计

扬杰科技:中低压功率IDM龙头,全系列产品涨价10%-15%,AI/汽车占比高,自有产能稳定。

士兰微:全品类IDM综合龙头,部分器件涨价10%,车规产品进入国内头部车企供应链。

纳芯微:隔离芯片、磁电流等电源相关料号直接受益AI电源通胀,产品涨价传导顺畅。

杰华特:DrMOS国内领先,AI服务器电源芯片布局深入,涨价弹性大。

晶丰明源:模拟芯片龙头,高端PMIC涨价15%+,受益于AI电源需求爆发。

四、设备北方华创:半导体设备平台龙头,覆盖刻蚀、薄膜沉积、炉管、湿法清洗全品类,12英寸NM612H ICP刻蚀设备、混合键合设备技术领先。

中微公司:刻蚀龙头,存储敞口60%-70%,2026年意向订单增速上修至50%+,是全球少数可实现先进制程刻蚀设备量产的企业。

拓荆科技:存储敞口60%-70%,PECVD、ALD、混合键合设备国内领先,先进封装键合界面修复设备、TSV电镀设备技术突破;深度绑定长存/长鑫,2026年订单边际提速,合肥客户订单占比高。

长川科技:测试设备平台龙头,深度绑定华为昇腾,SoC测试机量产唯一国内品牌,2026年订单有望翻倍。

华峰测控:模拟测试国内第一,SoC测试机STS8600面向AI/高性能计算,今年有望实现订单0到1突破。

精智达:存储测试设备龙头,国内唯一DRAM全流程测试(CP+老化+FT)厂商,HBM高速CP测试机全球领先。