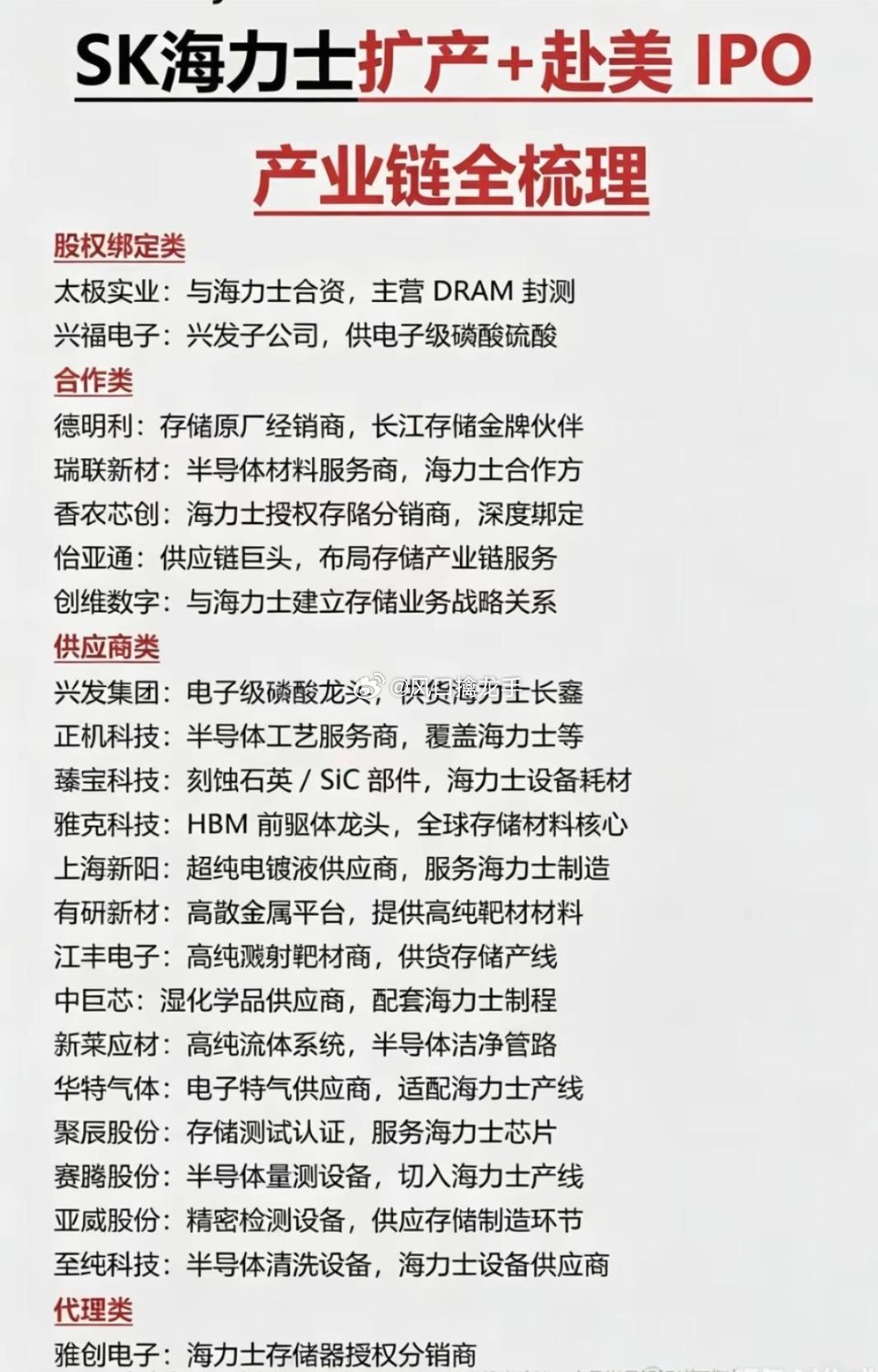

SK海力士扩产+赴美IPO:A股产业链全梳理事件核心SK海力士启动纳斯达克IPO募资,资金将全面投向HBM、DRAM产能扩建,未来五年晶圆产能翻倍。股权绑定、长期合作、核心耗材供应商、存储分销代理商将充分受益资本开支扩张。 一、股权深度绑定(最纯正标的,IPO直接受益)1. 太极实业(600667)【核心中军】合资子公司海太半导体:太极持股55%,SK海力士持股45%,是海力士在中国大陆唯一DRAM+HBM封测基地,承接其全球45%-50%封测订单,合作长协锁定至2030年,IPO扩产将直接带来封测订单大增。2. 兴福电子(688545,兴发集团旗下)SK海力士直接持股2.74%,位列前十大股东,同时批量供应G5级湿电子化学品,资本+业务双重绑定。 二、长期合作关联方(HBM封测+战略伙伴)1. 长电科技(600584)完成HBM4堆叠封装验证,承接SK海力士高端HBM外溢封测订单,2.5D先进封装稳定供货。2. 通富微电(002156)签订HBM3E长期封装协议,承接海力士15%全球外包封测产能,HBM良率达到行业顶尖水平。3. 盛合晶微(688820)为海力士提供HBM凸块、硅中介层,是HBM堆叠必备配套环节。 三、核心供应商(材料+设备+零部件,扩产最先兑现业绩)(1)半导体材料(订单确定性最强)1. 雅克科技(002409)【材料龙头】韩国子公司UP Chemical为SK海力士HBM前驱体独家供应商,采购份额超50%,合作长达20年,深度绑定HBM扩产。2. 兴发集团(600141)兴福电子批量供应电子级磷酸、硫酸,覆盖海力士无锡全制程产线。3. 华特气体+中船特气电子特种气体稳定导入海力士DRAM与HBM刻蚀产线。4. 江丰电子(300666)高纯溅射靶材核心供应商,同步配套韩国本土工厂。5. 联瑞新材、华海诚科HBM封装专用塑封填料、环氧塑封料,为堆叠封装刚需耗材。6. 安集科技(688019)TSV铜抛光液进入海力士HBM产线。7. 聚和材料(688503)空白掩膜版已完成海力士量产验证并实现供货。(2)半导体设备- 北方华创、中微公司:刻蚀、薄膜设备进入海力士存储产线- 至纯科技:清洗设备批量导入无锡厂区- 中科飞测:HBM光学量测设备稳定出货(3)精密零部件- 神工股份:刻蚀机单晶硅电极- 新莱应材、正帆科技:高纯管路、真空工艺配套 四、销售服务&授权代理商(存储分销,直接受益HBM涨价)1. 香农芯创(300475)【分销龙头】SK海力士国内核心授权代理商,70%营收来自海力士存储产品,HBM服务器存储由其代理分销,HBM涨价+出货放量双向受益。2. 德明利(001309)原厂授权经销商,分销海力士DRAM、NAND闪存。3. 雅创电子、怡亚通:存储芯片分销配套服务商。 梯队精简(便于选股)✅ 第一梯队(股权+长协首选):太极实业、兴福电子、雅克科技、香农芯创✅ 第二梯队(封测弹性标的):长电科技、通富微电✅ 第三梯队(耗材卖水人):华特气体、江丰电子、联瑞新材✅ 第四梯队(设备+零部件):中微公司、至纯科技、神工股份⚠️风险提示:仅为产业链信息整理,不构成投资建议,注意海外扩产进度、行业价格周期波动。我可以把这份内容压缩成一段短文案,直接发社群,需要吗?