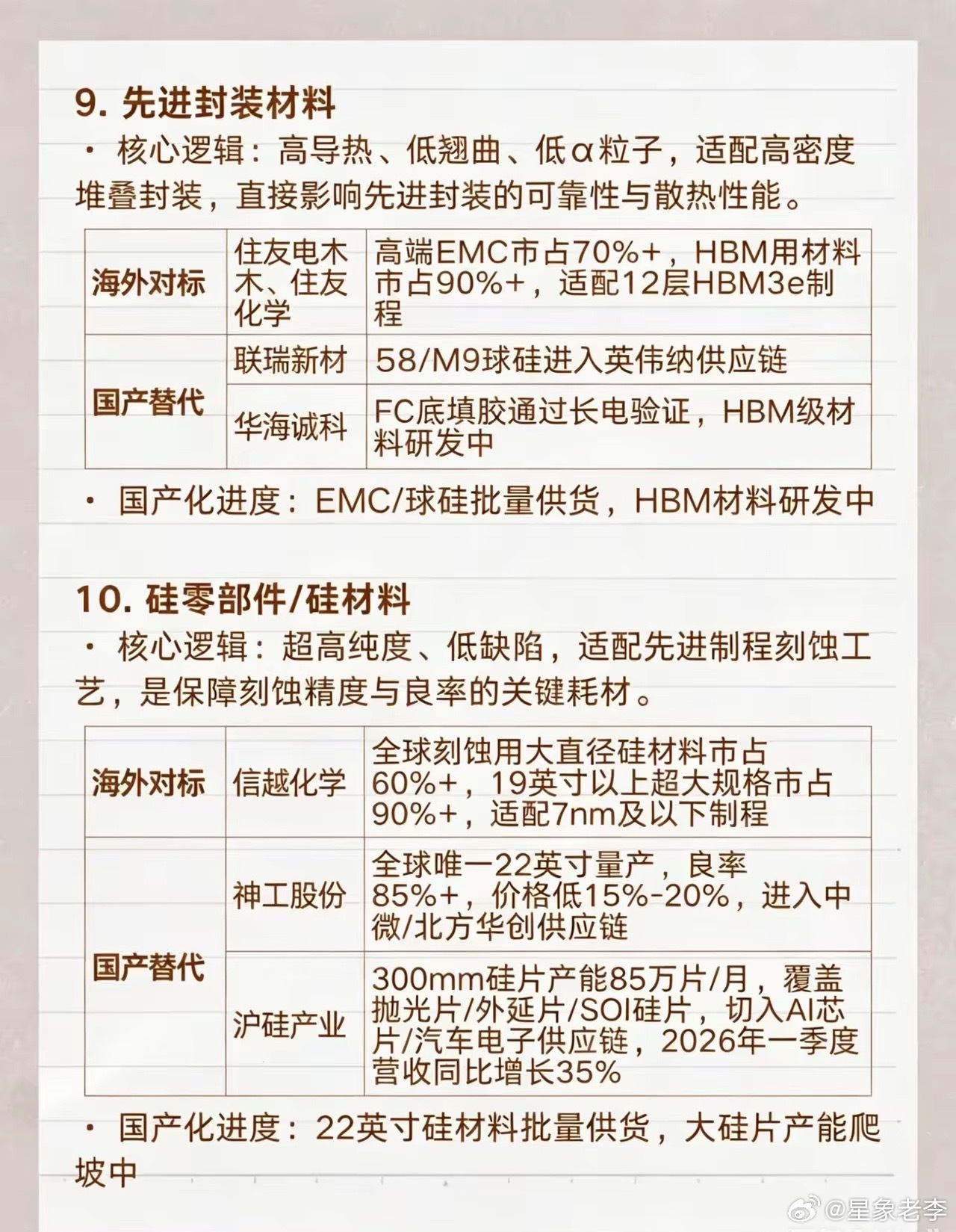

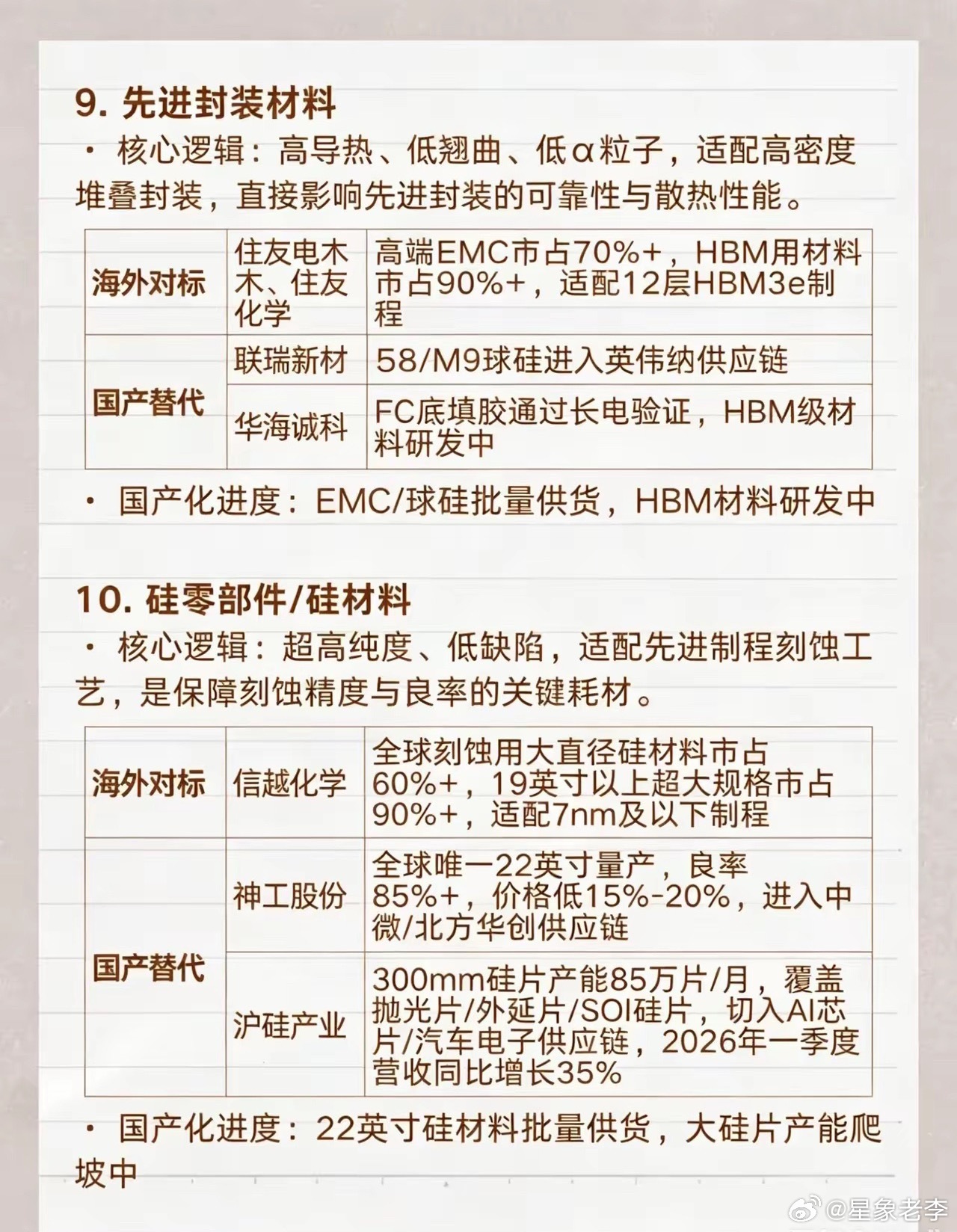

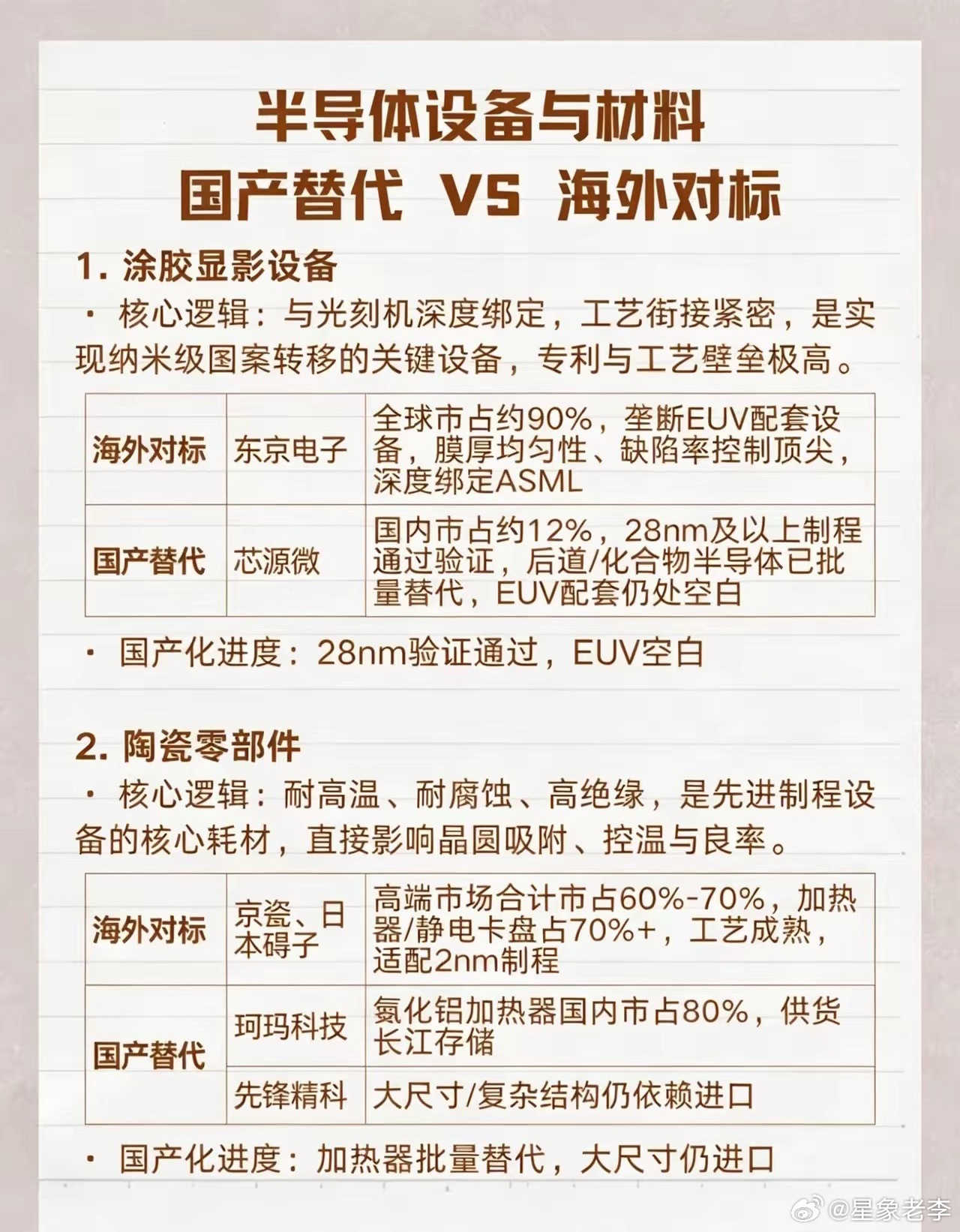

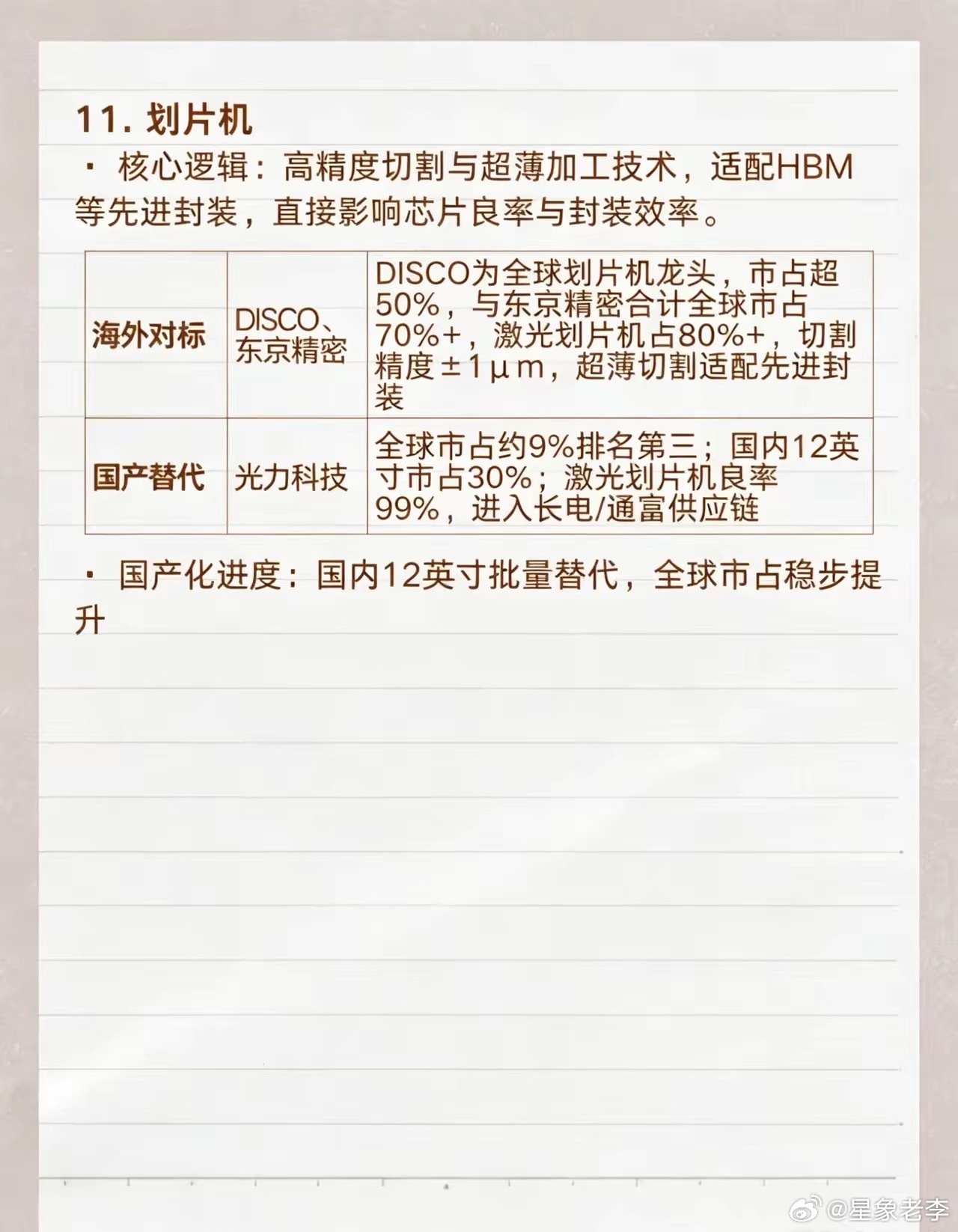

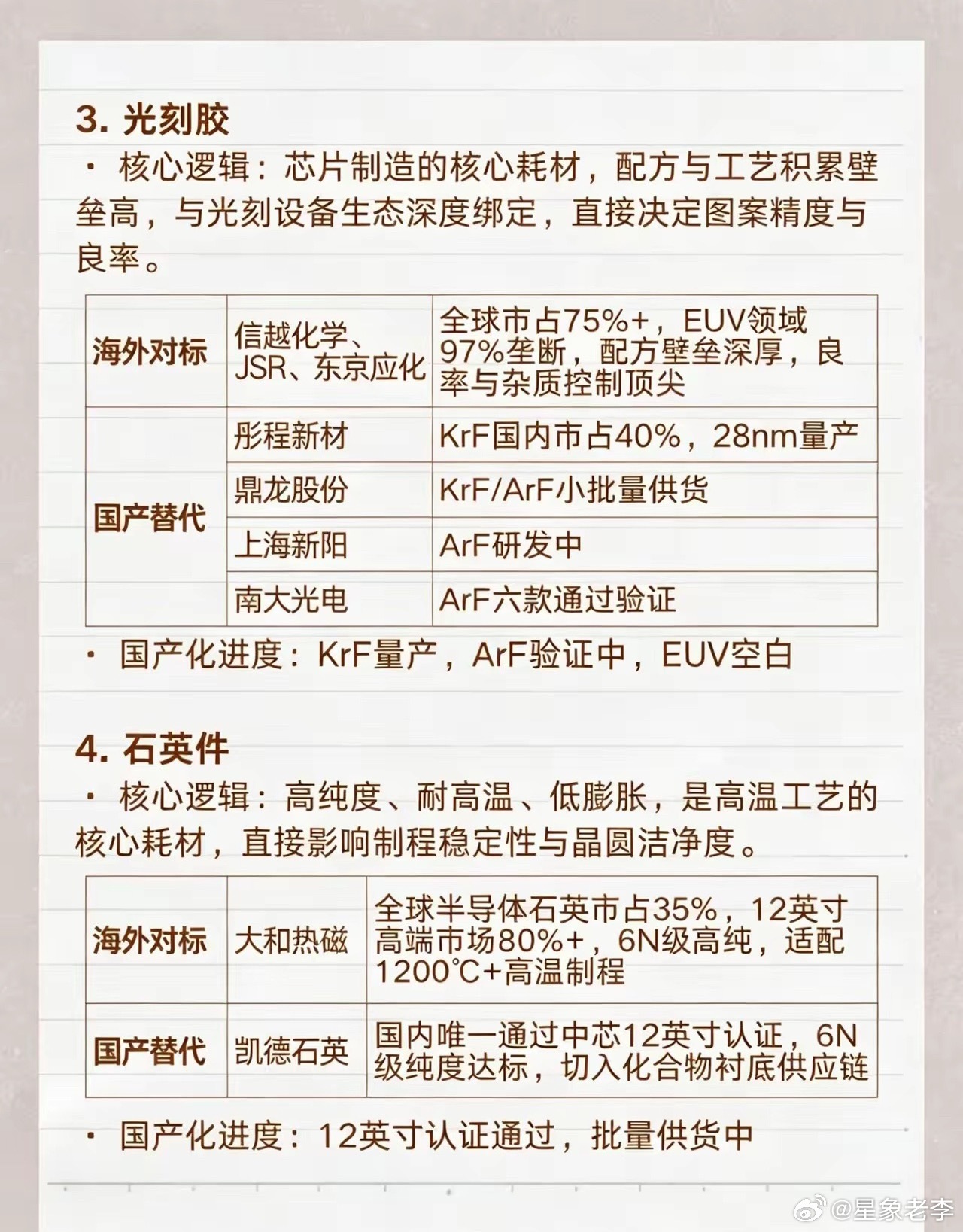

11大半导体设备&材料全梳理|海外巨头VS国产替代对标一览芯片自主可控长期逻辑不变,上游设备、材料是国产替代核心攻坚赛道,整理11个核心细分,包含行业壁垒、海外龙头、国内标的、国产化进度,干货建议收藏!1、涂胶显影设备核心逻辑:和光刻机深度绑定,纳米级图案转移刚需,专利工艺壁垒极高海外对标:东京电子(全球市占90%,垄断EUV配套设备)国产替代:芯源微(国内市占12%,28nm及以上制程验证落地,后道批量替代)国产化进度:成熟制程突破,EUV配套领域空白2、陶瓷零部件核心逻辑:耐高温耐腐蚀,先进设备核心耗材,直接影响晶圆良率海外对标:京瓷、🇯🇵碍子(高端市场合计市占60%-70%,适配2nm制程)国产替代:珂玛科技(氮化铝加热器国内市占80%)、先锋精科国产化进度:加热器批量供货,大尺寸复杂结构仍依赖进口3、光刻胶核心逻辑:芯片制造核心耗材,配方积累壁垒深厚,决定芯片精度海外对标:信越化学、JSR、东京应化(全球市占75%+,EUV近乎完全垄断)国产替代:彤程新材(KrF国内市占40%)、鼎龙股份、上海新阳、南大光电国产化进度:KrF实现量产,ArF进入验证阶段,EUV暂无国产方案4、石英件核心逻辑:6N级高纯耐高温耗材,保障高温制程洁净度与稳定性海外对标:大和热磁(12英寸高端石英市占80%以上)国产替代:凯德石英(国内唯一通过中芯12英寸认证)国产化进度:12英寸产品认证完成,现已批量供货5、测试机(ATE)核心逻辑:芯片检测核心设备,软件生态、高并行度构筑高壁垒海外对标:爱德万(全球ATE设备市占58%,AI芯片测试优势明显)国产替代:长川科技、华峰测控、精智达国产化进度:SoC、模拟测试机批量替代,存储测试仅中低端实现突破6、探针台核心逻辑:微米级高精度定位,芯片测试必备设备海外对标:东京电子、东京精密(全球合计市占70%+)国产替代:矽电股份(国内市占第一,LED芯片领域市占70%+)国产化进度:28nm工艺通过晶圆厂验证,LED赛道实现国产主导7、靶材核心逻辑:薄膜沉积核心耗材,超高纯度要求适配先进制程海外对标:日矿金属、霍尼韦尔(高端钽/钨/钴靶全球垄断)国产替代:江丰电子(国内龙头,7nm钛靶通过头部厂验证)、欧莱新材、阿石创国产化进度:7nm高端靶材完成验证,批量供给海外、国内晶圆厂8、掩模版核心逻辑:芯片“精密底片”,先进制程缺陷控制门槛极高海外对标:凸版印刷、DNP(高端掩模市场市占80%+)国产替代:路维光电、清溢光电(显示掩模全球第四)国产化进度:90nm量产,40nm试产,28nm以下高端制程完全空白9、先进封装材料核心逻辑:适配HBM高密度堆叠封装,高导热、低翘曲特性刚需海外对标:住友电木、住友化学(高端EMC、HBM材料市占90%)国产替代:联瑞新材、华海诚科国产化进度:EMC、球硅批量供货,HBM配套材料尚在研发阶段10、硅零部件/大硅片核心逻辑:超高纯度硅基耗材,刻蚀工艺核心基底海外对标:信越化学(大直径硅材料全球市占60%+)国产替代:神工股份(22英寸硅材料全球唯一量产)、沪硅产业(12英寸硅片产能持续爬坡)国产化进度:超大尺寸硅耗材批量供货,12英寸大硅片产能稳步释放11、划片机核心逻辑:超薄高精度切割,适配HBM先进封装需求海外对标:DISCO、东京精密(全球合计市占70%+)国产替代:光力科技(全球市占9%,国内12英寸市占30%)国产化进度:国内12英寸产线批量替代,全球份额持续提升行业小结整体来看,成熟制程耗材、设备国产替代进度较快;7nm及以下先进制程、EUV配套、高端光刻胶、掩模版等环节,海外垄断格局仍未打破,长期成长空间充足,但研发周期长、技术迭代存在不确定性。风险提示:本文仅为行业资料整理分享,不构成任何投资建议。半导体行业受周期波动、地缘政策、技术研发进度多重因素影响,股价波动极大,入市有风险,投资请自主判断、谨慎决策。半导体国产替代芯片设备半导体材料科技赛道A股