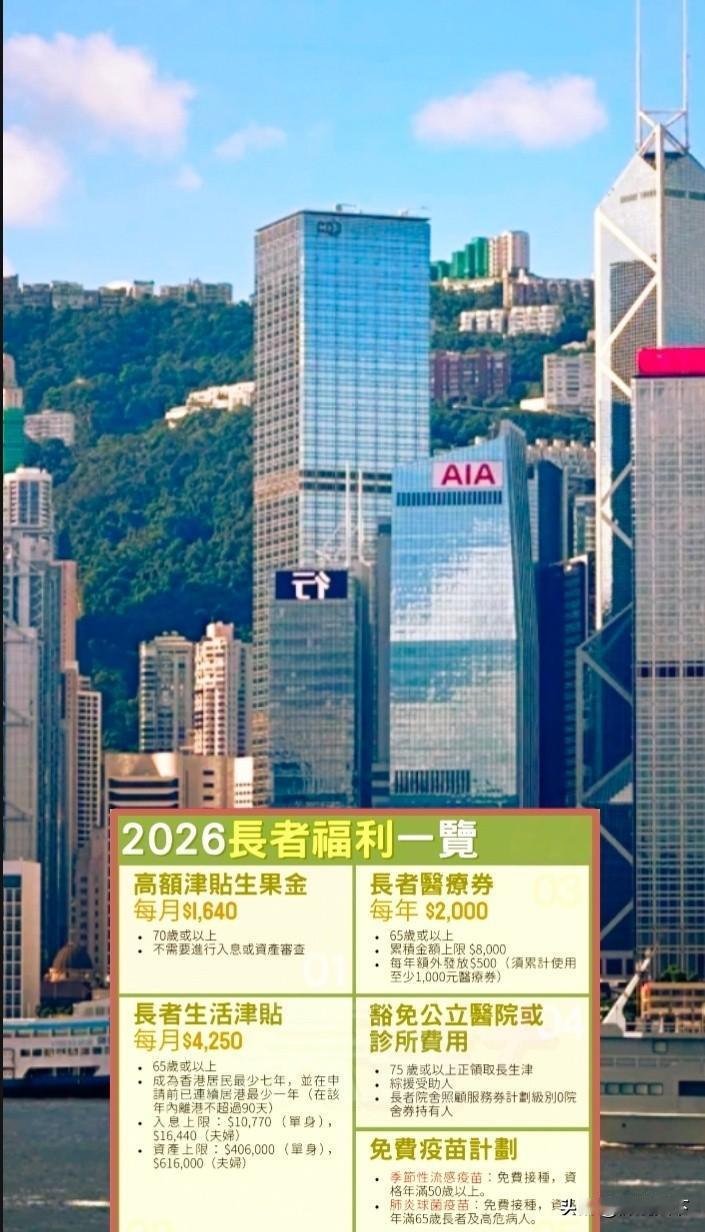

月薪10700港币的隐形天花板:这张福利表撕开了香港退休制度最扎心的AB面

网上总有一种声音:"香港老人70、80岁还在扫街做清洁,是因为日薪几百块'好和味'(舒服),不想退休。"

但当我仔细拆解这张《2026长者福利一览表》时,看到的恰恰相反——这不是热爱工作,而是一套精密的制度设计,把老人精准地"卡"在了贫困线上,体现出底层老百姓被逼到墙角的无奈。

今天从财经政法视角,给大家扒一扒香港退休制度真实的AB面。

🔴 A面:看似慷慨的"安全网"

香港对长者的兜底确实下了功夫:

1. 高龄津贴(生果金):70岁以上无需入息资产审查,每月$1,640。

2. 长者生活津贴(长生津):符合条件者每月$4,250。

3. 医疗券:65岁以上每年$2,500,可用于私营基层医疗服务。

4. 公立医疗豁免:75岁以上且正领取长生津或综援者,豁免公立医院及诊所费用。

5. 免费疫苗接种:50岁以上免费接种流感及肺炎球菌疫苗。

单看这张表,确实像一个"老有所养"的保障体系。

🔵 B面:被忽视的"福利悬崖"

但问题出在一个容易被忽略的数字上:单身入息上限 10770 港币。

什么意思?一个独居长者,如果每月收入(包括工资、租金、退休金等)不超过10770 港元,可以全额领取4250的长生津。但一旦超过10,770,哪怕只超了1 港币,4250港元的津贴就全部取消。

这不是渐进式扣减,而是一刀切。经济学上这叫"福利陷阱",香港底层叫它"多做多输"。

外判清洁商的(即承办商)比谁都清楚这条线,他们给高龄工人的月薪,精准锚定在10500港币左右——刚好让老人能保住4250 港币津贴,合计14750 港币,看上去很是体面。

正因如此,工作的老人才不敢要求加薪、不敢争取加班,因为每多赚1港币,都可能触发福利断崖。

这不是剥削,但比剥削更隐蔽——制度设计替雇主完成了压价。

算一笔账:为什么10250港币在香港还是不够?

根据市场调查数据,香港深水埗可以说是全香港街市买菜物价最低的地方。

具体举例来说,东涌2斤菜要30元,深水埗只要18元;东涌1条鱼50元,深水埗能买到3条。

深水埗劏房月租4,000-5000港币,每月最简单的 一日三餐约2500-3000 港币,水电气煤+交通约1000 港币,一个月的收入加福利基本上是所剩无几。

如果是在湾仔区、港岛区、中西区这些核心区域居住工作,这些收入加福利根本不足以维持生活。

制度设计的底层逻辑

香港的退休保障从来不是"全民养老金"逻辑,而是"精准兜底"逻辑——只帮最穷的人,且严格划线。

相比内地城镇职工养老金2025年平均每月约3600-4000人民币,采取"多缴多得、长缴长得"的累积制。虽然金额不高,但它不设"收入上限",打工多少都是自己的,不存在"多做反而亏"的问题。

香港的长生津则不同,它本质上是一项扶贫转移支付,而非退休金。政府在发这笔钱时,默认"你有收入就不需要我帮"。但问题在于,这个划线方式太过刚硬,制造了巨大的"就业惩罚"效应——打工反而可能更穷。

香港不是没有"退休金",强积金(MPF)才是法定的退休储蓄制度。但强积金的痛点在于:它依赖几十年的持续供款。对于今天70、80岁这批老人,他们年轻时强积金尚未推行(2000年才实施),退休时账户里可能只有十几万甚至几万港元,根本无法支撑晚年生活。

这种情况对他们而言,长生津和生果金不是"额外福利",而是唯一的收入支柱。

这就形成了一个荒诞的局面:

制度告诉你:这是"津贴"。

老人告诉你:这是我的"退休金"。

政府告诉你:有收入就别领。

市场告诉你:你的工资只能值10500港币。

四者之间,相互矛盾,又彼此成全。

不是"不敢老",而是"不敢多赚",所以,别再说什么"香港老人不想退休"。

70多岁还在扫街、开出租车、洗碗,不是活得通透,而是被一套精密但冰冷的制度,卡在了"多赚一块钱就亏四千块"的死胡同里,有些人不是"不想停",而是停下来的代价,是他根本付不起的。

而那张福利表上每一行数字,都精确地告诉他一个真相:

你可以老,但你不能穷——更不能因为想摆脱穷,而多赚了那1港币。

你觉得,这种"收入超标1元就取消全部津贴"的设计,合理吗?欢迎在评论区聊聊。

我是长期深耕财经政法领域的社交代言人财经热点香港养老现状 现实民生香港财经香港低估工资 香港保洁工资 香港家庭收入 香港老年社会

数据来源:香港社会福利署2026年度长者福利标准,入息及资产限额以单身人士为例。

![世界小而香港大[捂脸哭]](http://image.uczzd.cn/17529776271947888320.jpg?id=0)