太讽刺了!真是硬核的以毒攻毒。

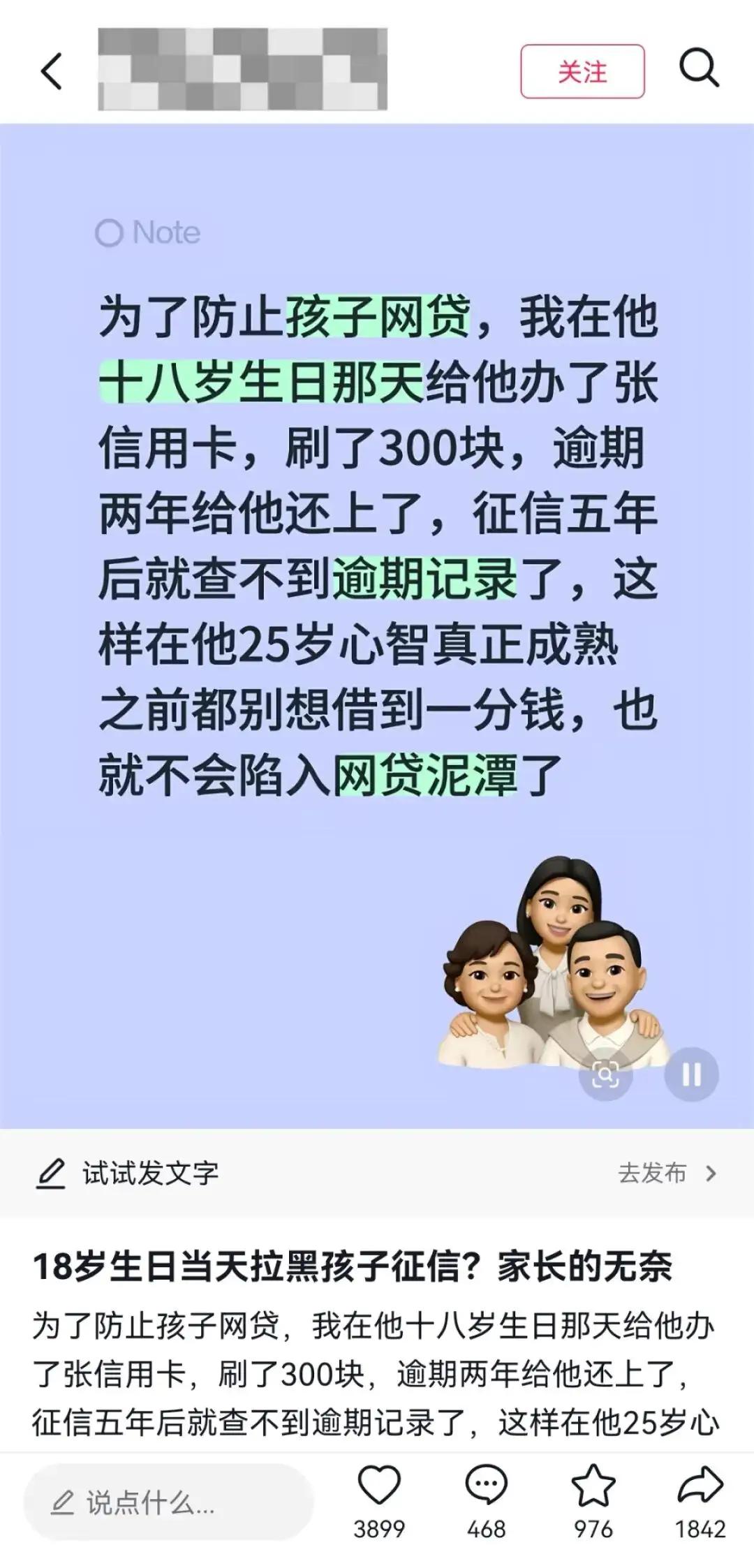

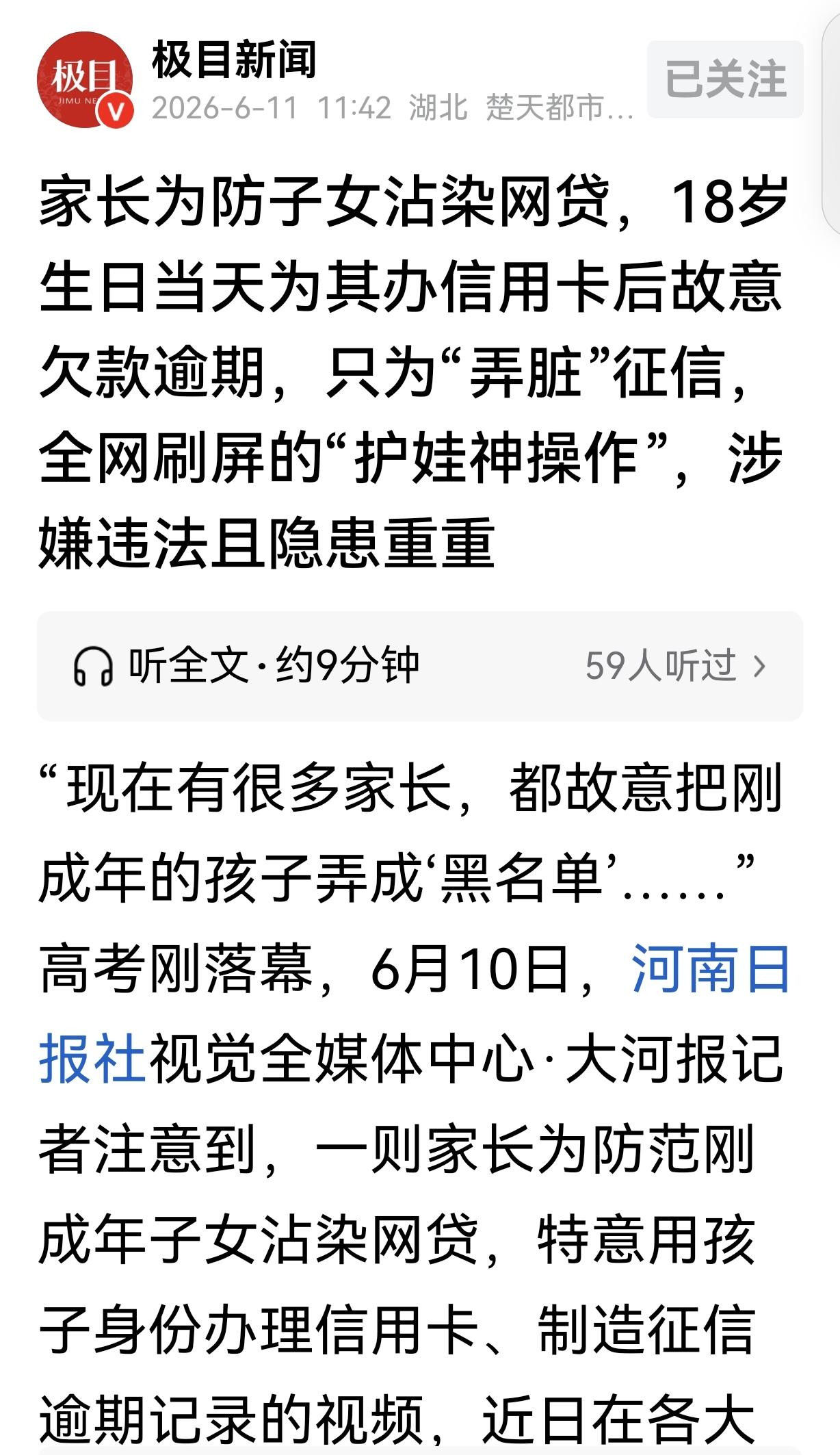

一位家长为防止刚成年孩子沉迷网贷、深陷借贷陷阱,在社交平台分享自己的操作:在孩子 18 岁生日当天,偷偷冒用其身份办理信用卡,特意刷卡 300 元刻意拖延两年才还款,主动制造长期逾期污点。

按照她的说法,这笔不良征信记录会留存五年,能直接锁死孩子网贷、银行各类贷款申请渠道,以此彻底隔绝超前消费的借贷风险,不少网友看完直呼用魔法打败魔法,做法离谱却看似藏着家长无奈的苦心!

很多围观群众刷到这条短视频,第一反应是拍大腿叫绝。咱们看看现在的网络消费大环境,就能明白这位家长为何会想出这种极端险招。

按照金融监管部门多次发布的风险提示,这两年很多不良网贷平台专门盯着刚满十八岁、无稳定收入但消费欲望极强的年轻人。

这些平台披着 “低息”“秒批”“无抵押” 的羊皮,把广告精准投放到各种短视频、社交软件和游戏页面里。

对于一个刚成年、社会经验为零的年轻人来说,看着身边人更换新款数码产品、购入高价潮牌,一时冲动点进借贷链接,钱款瞬间到账。

这种轻松拿钱的感觉极具迷惑性。等孩子发现利息越滚越多、催收电话骚扰亲友时,债务窟窿早已难以填补。

现实中无数普通家庭因为子女染上网贷,被迫掏空半辈子积蓄还债,甚至出现卖房偿债的悲剧。这位家长显然是被大量相关社会新闻吓怕,又在网上看到这套 “弄脏征信防网贷” 的办法,才打算用釜底抽薪的方式,靠废掉孩子的借贷资格斩断潜在祸根。

这招看似直击痛点,真能一劳永逸规避风险吗?

稍微懂点金融常识的人都清楚,这种手段无异于为避免孩子走路摔倒,直接折断他的双腿。我国《征信业管理条例》有明确规定,不良信息保存期限为五年,时间从欠款结清、不良行为终止当日起计算。

这位家长误以为逾期两年还清欠款,等孩子 23 岁征信就能自动洗白,实则直接断送了孩子未来五年正常经济活动的信贷权限。

我们结合现实梳理其中代价:这五年里孩子大学毕业求职,当下众多国企、上市公司、金融企业入职背调均要求提供个人征信报告;若计划报考公务员、事业单位,政审环节信用记录更是硬性审核项。

就算孩子只想安稳经营小店,向银行申请创业贴息贷款时,这份人为制造的恶意逾期记录,会直接导致贷款申请被驳回。

仅仅三百元的小额欠款,就大幅封堵住年轻人未来发展的上升通道,其中潜藏的长远代价,这位家长在办理信用卡时完全没有考量周全。

比人生发展受阻更严重的是无法规避的法律硬伤。整件事绝非单纯家庭管教手段,年满十八周岁在法律层面已是具备完全民事行为能力的成年人。

银行办理信用卡强制要求本人到场签字、人脸识别核验身份,这位家长私自拿走子女身份证、绕过本人办理卡片,无论通过何种方式蒙混银行审核,本质都属于冒用他人身份信息。

《中华人民共和国刑法》第一百七十七条对此类行为有清晰界定,使用虚假身份证明骗领信用卡,已经触犯妨害信用卡管理罪。

银行风控稽核系统一旦核查出签字造假,或是相关纠纷被举报查实,这位分享操作的家长轻则面临高额行政处罚,重则需要承担刑事责任,最高可处三年有期徒刑,并处一万元至十万元罚金。

为了规避尚且没有发生的网贷风险,先让自己身陷违法追责风险,还给子女名下留下涉银行卡业务的不良涉案记录,这笔账无论怎么算都得不偿失。

顺着这件事的后续走向继续推演:三百元欠款刻意拖欠两年,银行不会无限期搁置债务。逾期期间违约金、罚息会持续累积,最终待偿还金额远不止三百元。

银行完成全部催收流程后,会直接向法院提起诉讼,子女作为信用卡名义持卡人,会无端成为被告。

若判决后依旧未结清欠款,法院会直接将这名刚成年年轻人纳入失信被执行人名单。到这一步,影响早已不止无法办理借贷:无法乘坐高铁二等座及以上席位、不能搭乘飞机、无法入住星级酒店,后续正规工作发放工资的银行卡也可能被法院冻结划扣。

年轻人刚踏入社会,就被失信限制困住正常生活,为了抵御网贷诱惑,亲手把自家孩子推到老赖行列,这样的操作细想让人不寒而栗。

这种看似饱含无奈、悲壮的保护心态,根源是家庭教育缺失,以及家长面对复杂网络金融环境的无力感。

警惕年轻人掉入消费主义陷阱本身没有错,但依靠违规违法的方式进行防范,造成的伤害远比网贷风险更具毁灭性。孩子十八岁成年,第一堂课应当是树立正确金钱观、学会甄别各类金融骗局、建立和自身收入匹配的理性消费观念。

靠人为制造征信死局隔绝外界诱惑,既是全盘否定孩子独立生存判断能力,也是家长推卸自身教育引导责任的偷懒行为。

今天可以私自损毁子女征信防网贷,日后孩子遭遇其他人生困境,家长不可能次次以身代责、替其承担法律后果。

回看这条全网传播的短视频,这位家长整套操作看似巧妙规避网贷,实则亲手把孩子未来的人生道路布满阻碍。依靠突破法律规则的极端方式抵御潜在金融风险,最终反噬的必然是整个家庭。