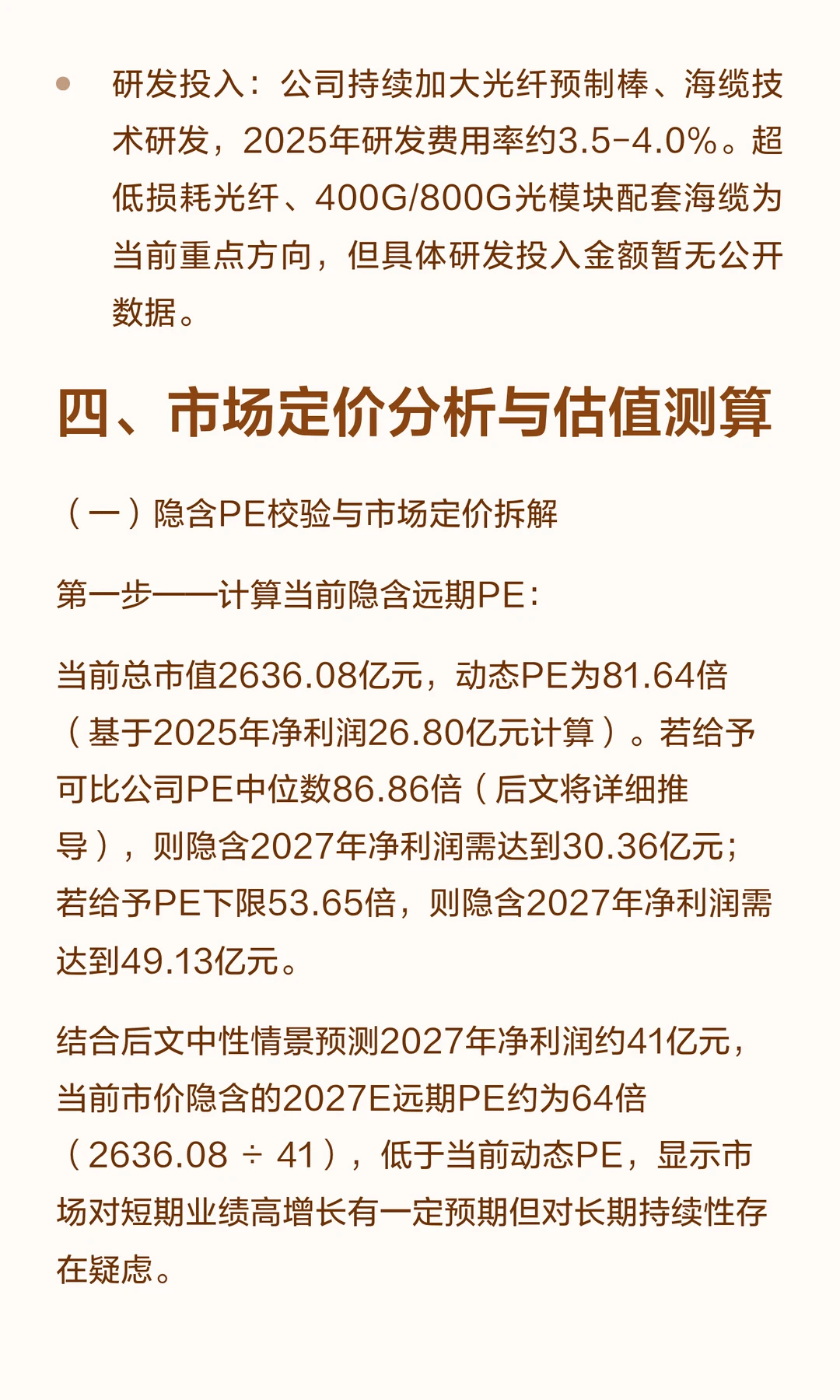

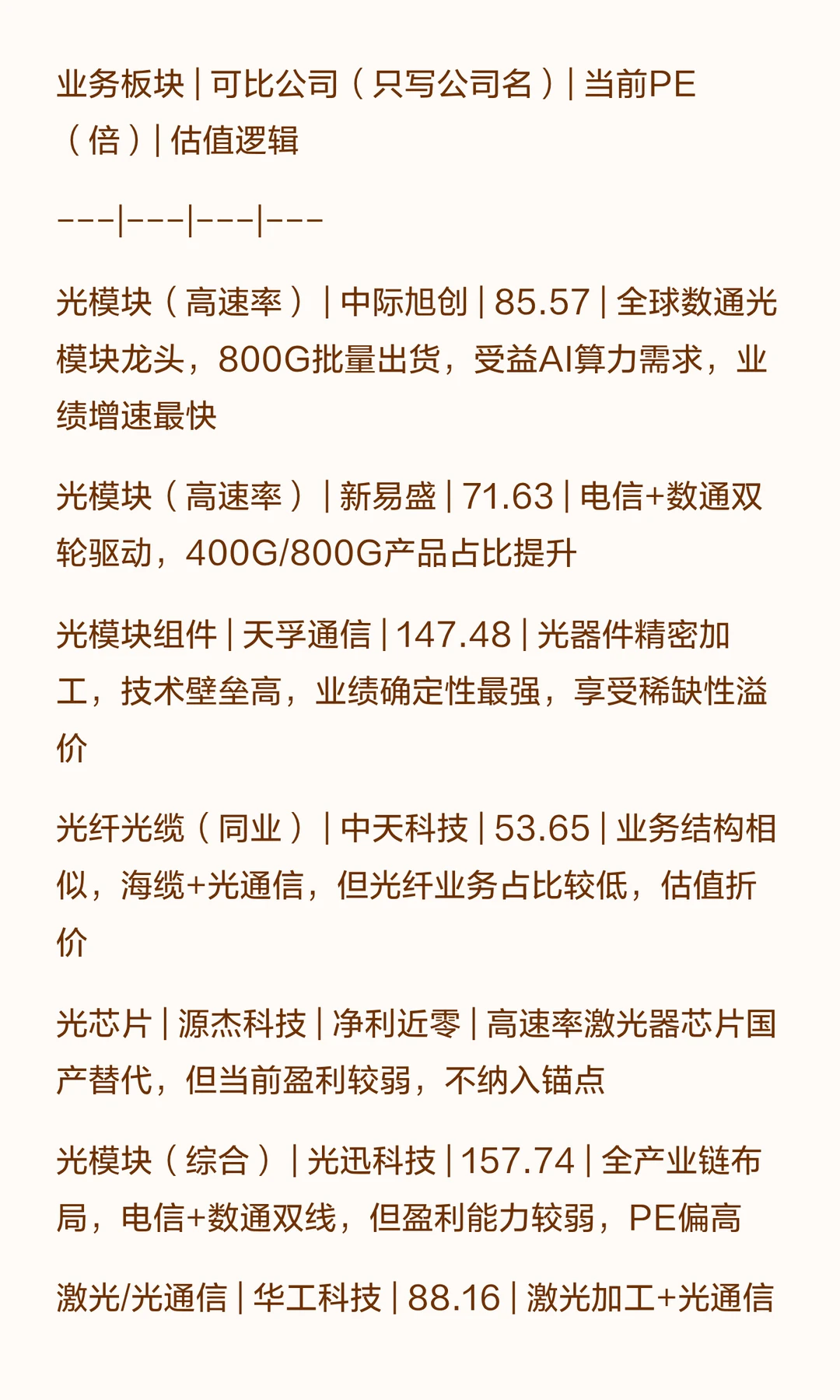

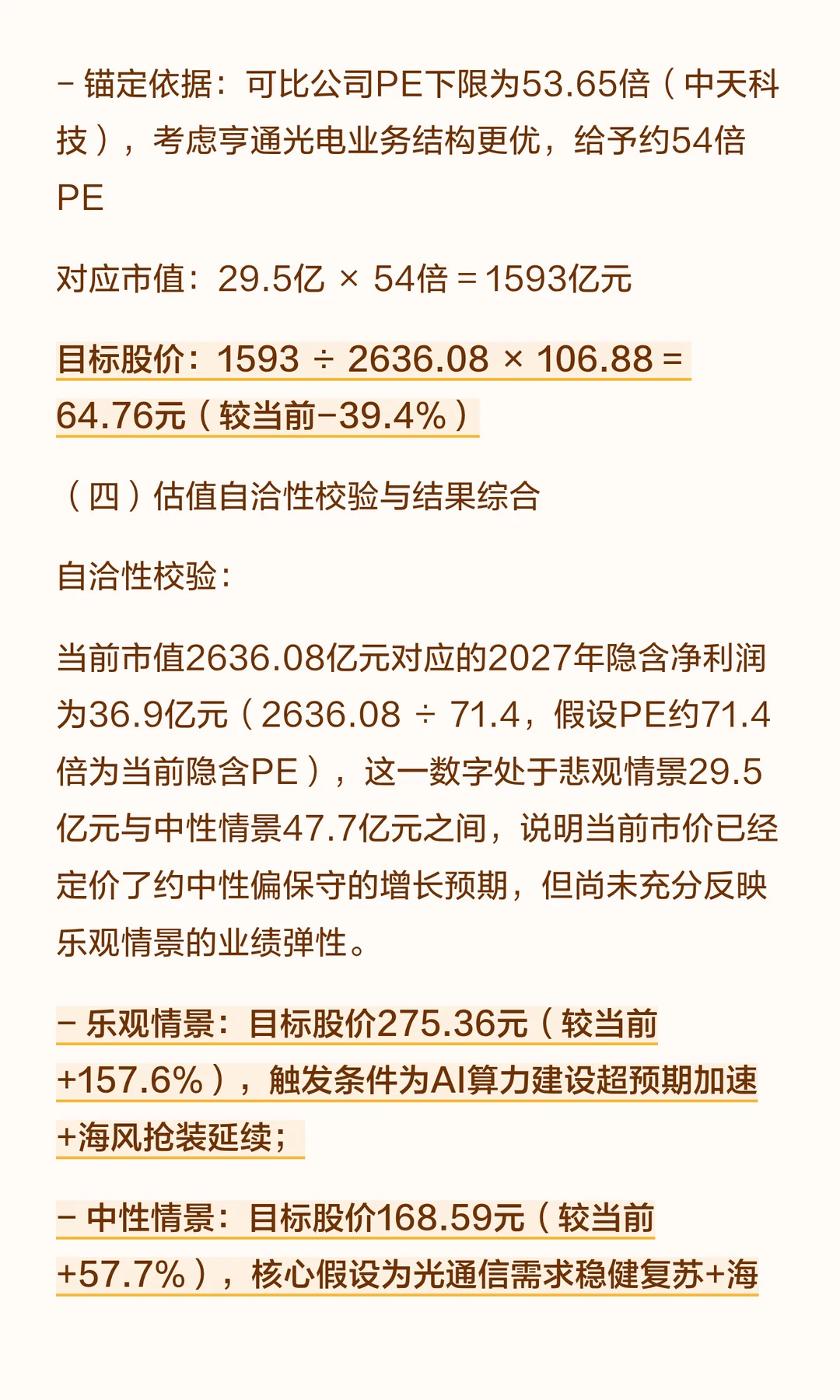

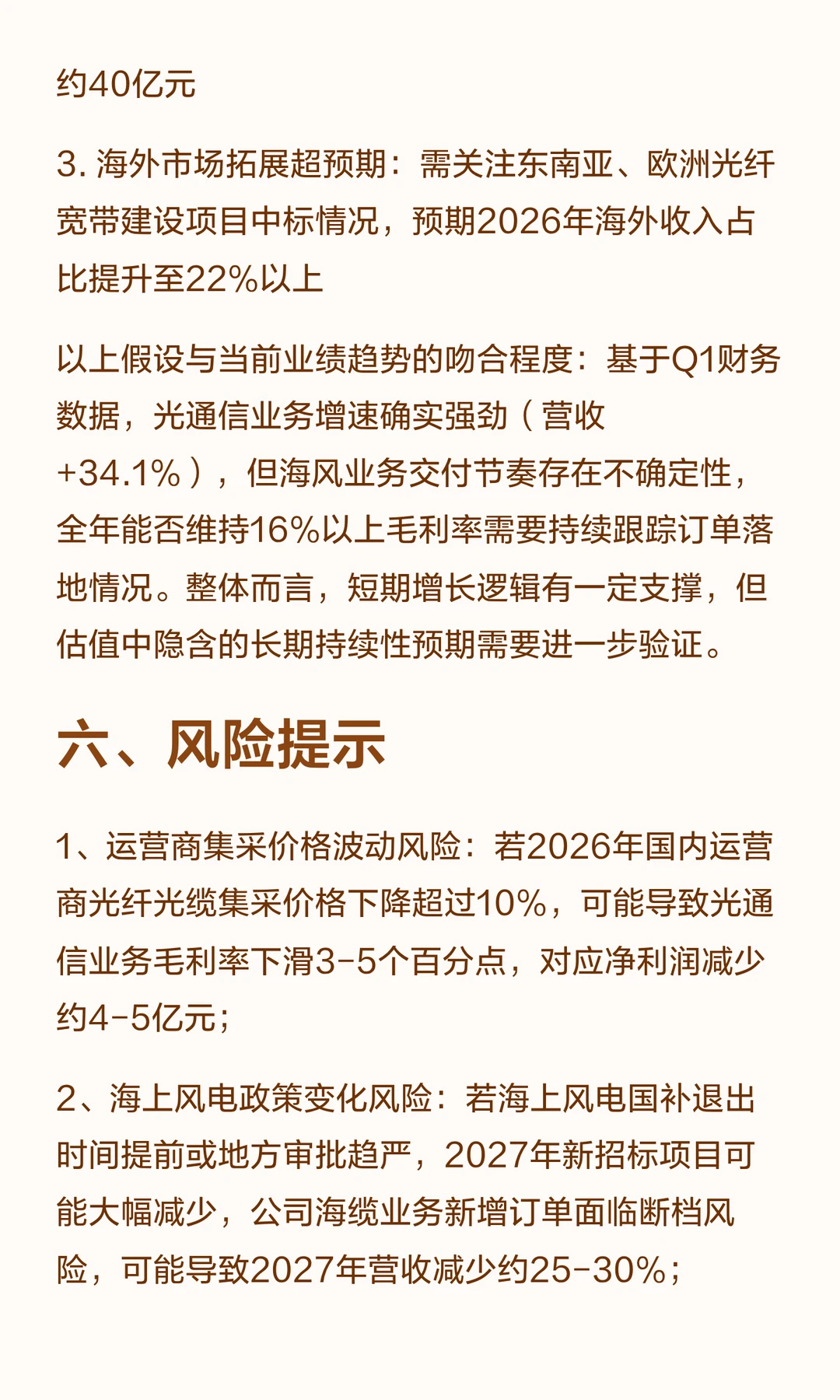

当前市值2636.08亿元对应的2027年隐含净利润为36.9亿元(2636.08 ÷ 71.4,假设PE约71.4倍为当前隐含PE),这一数字处于悲观情景29.5亿元与中性情景47.7亿元之间,说明当前市价已经定价了约中性偏保守的增长预期,但尚未充分反映乐观情景的业绩弹性。

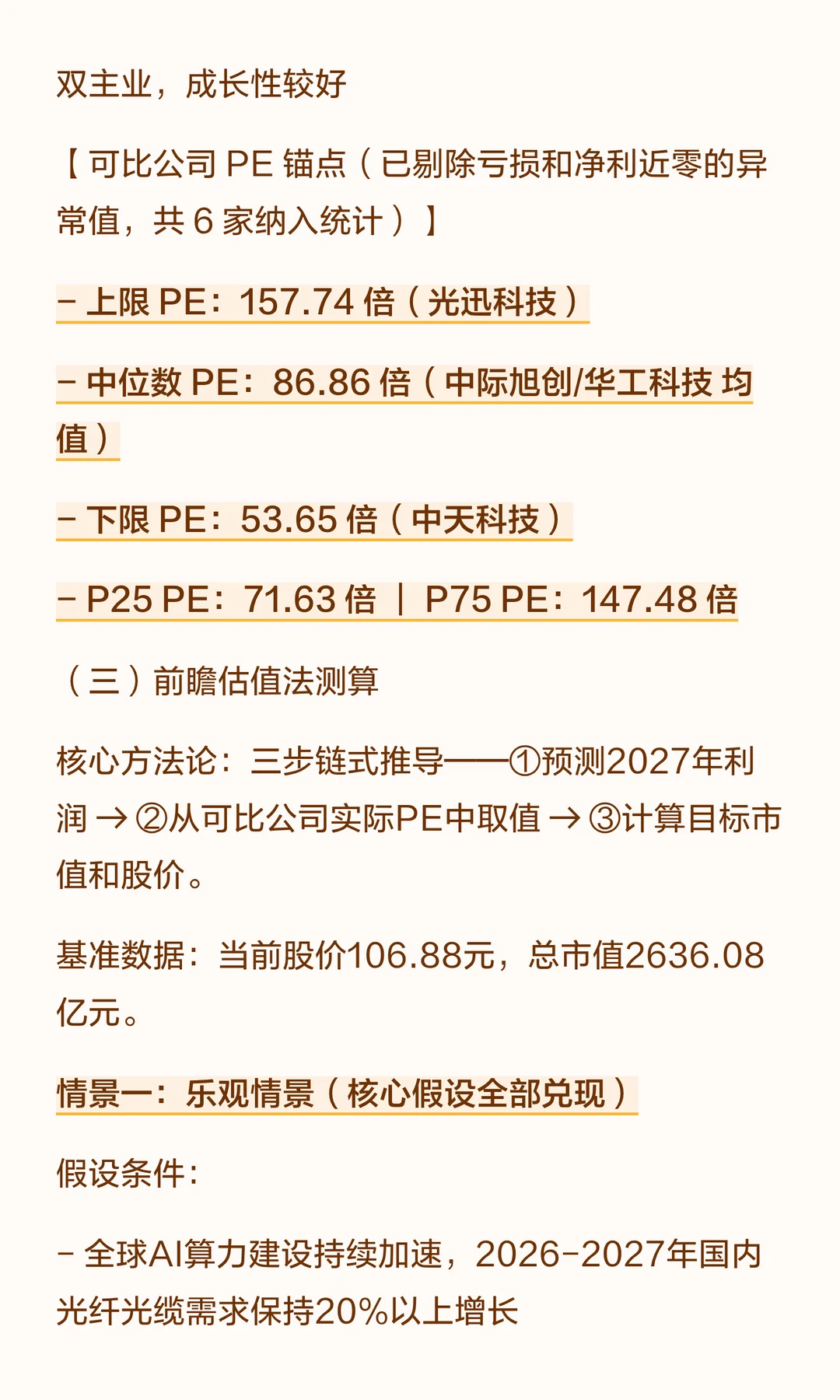

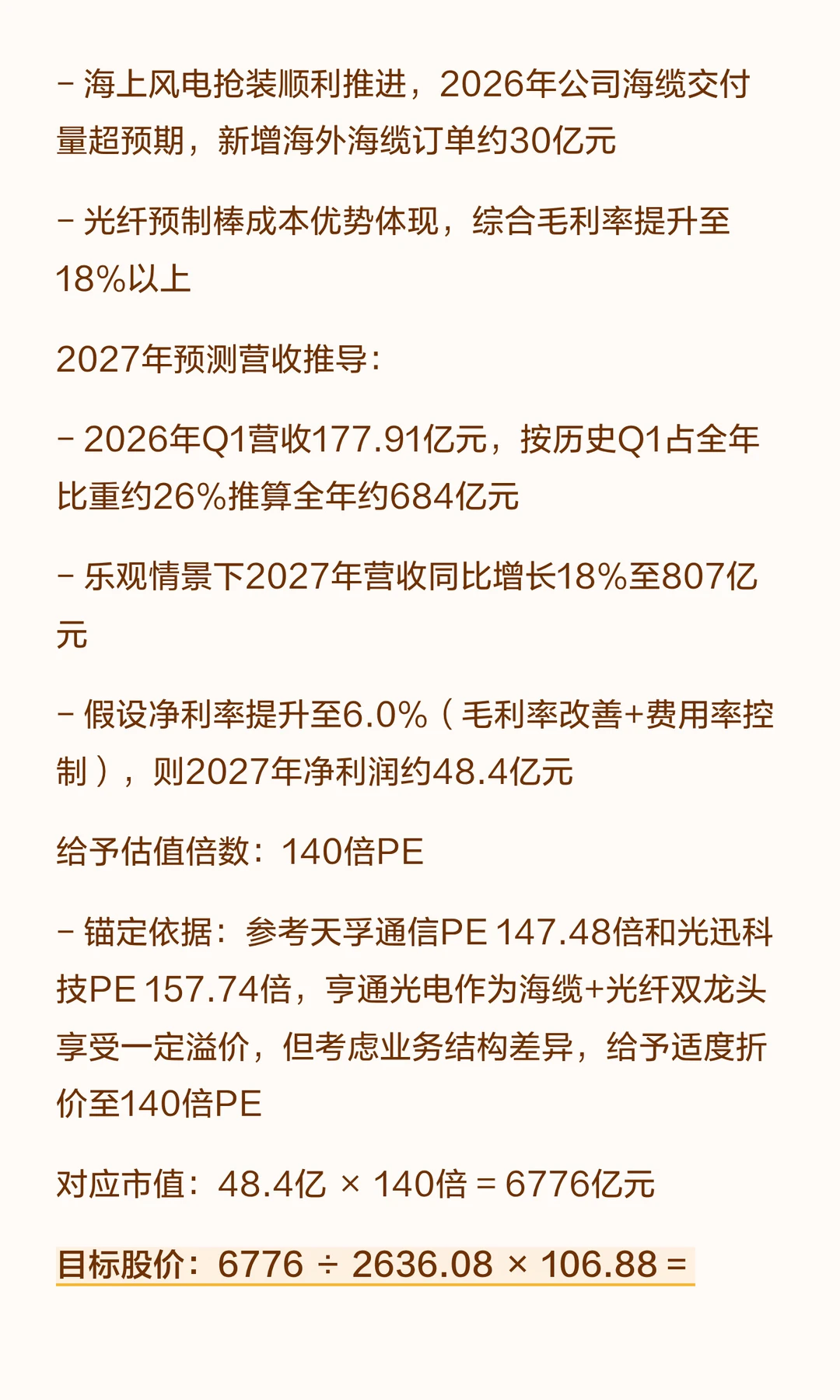

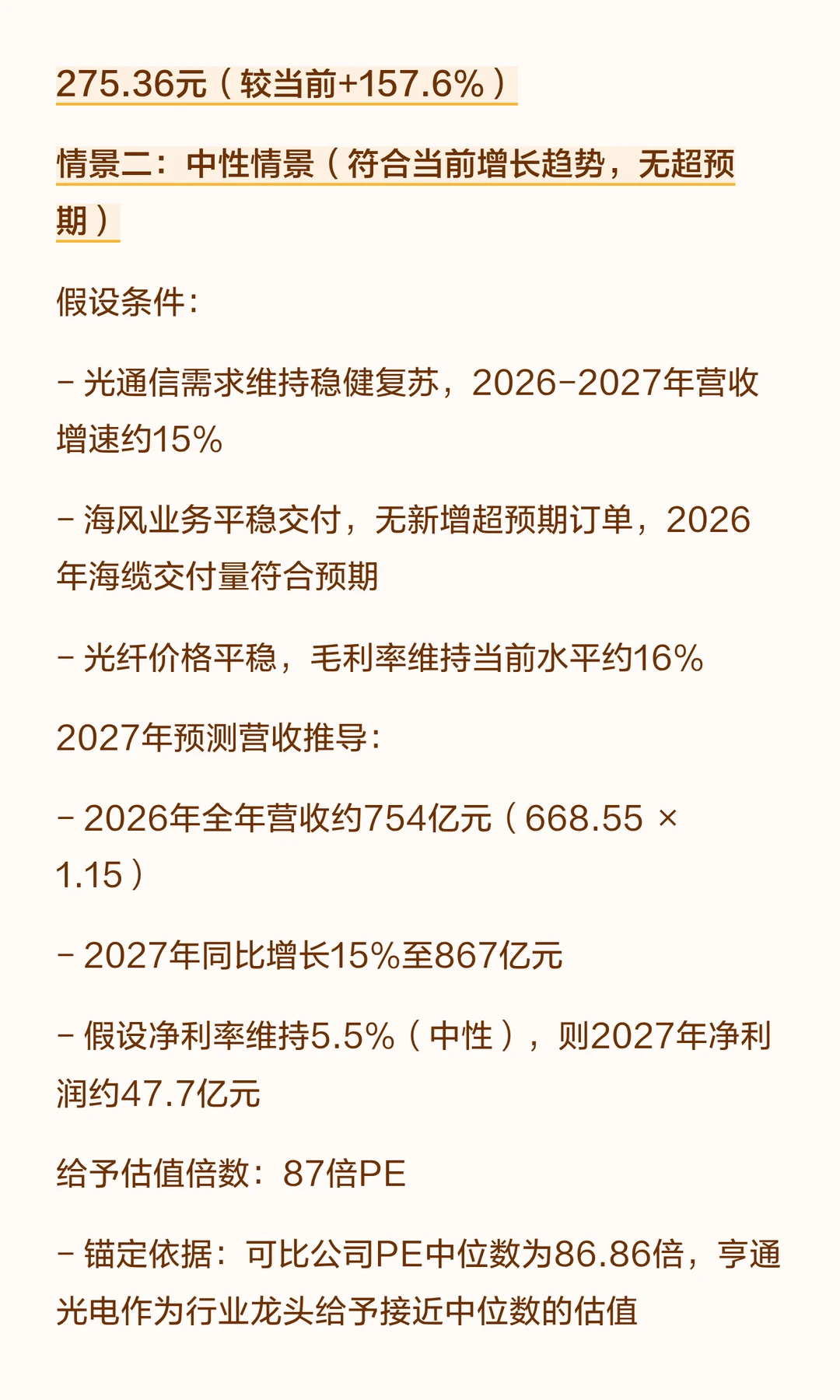

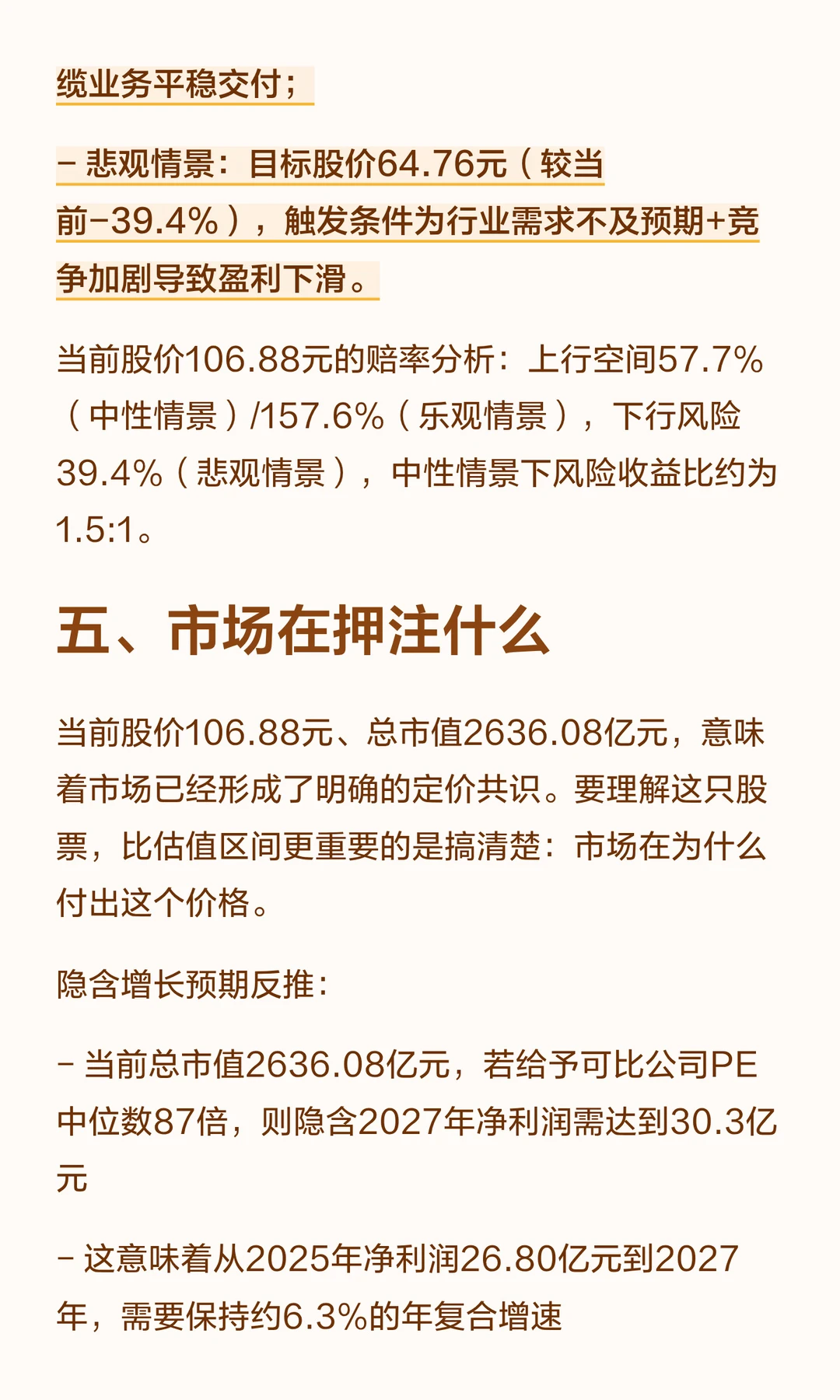

- 乐观情景:目标股价275.36元(较当前+157.6%),触发条件为AI算力建设超预期加速+海风抢装延续;

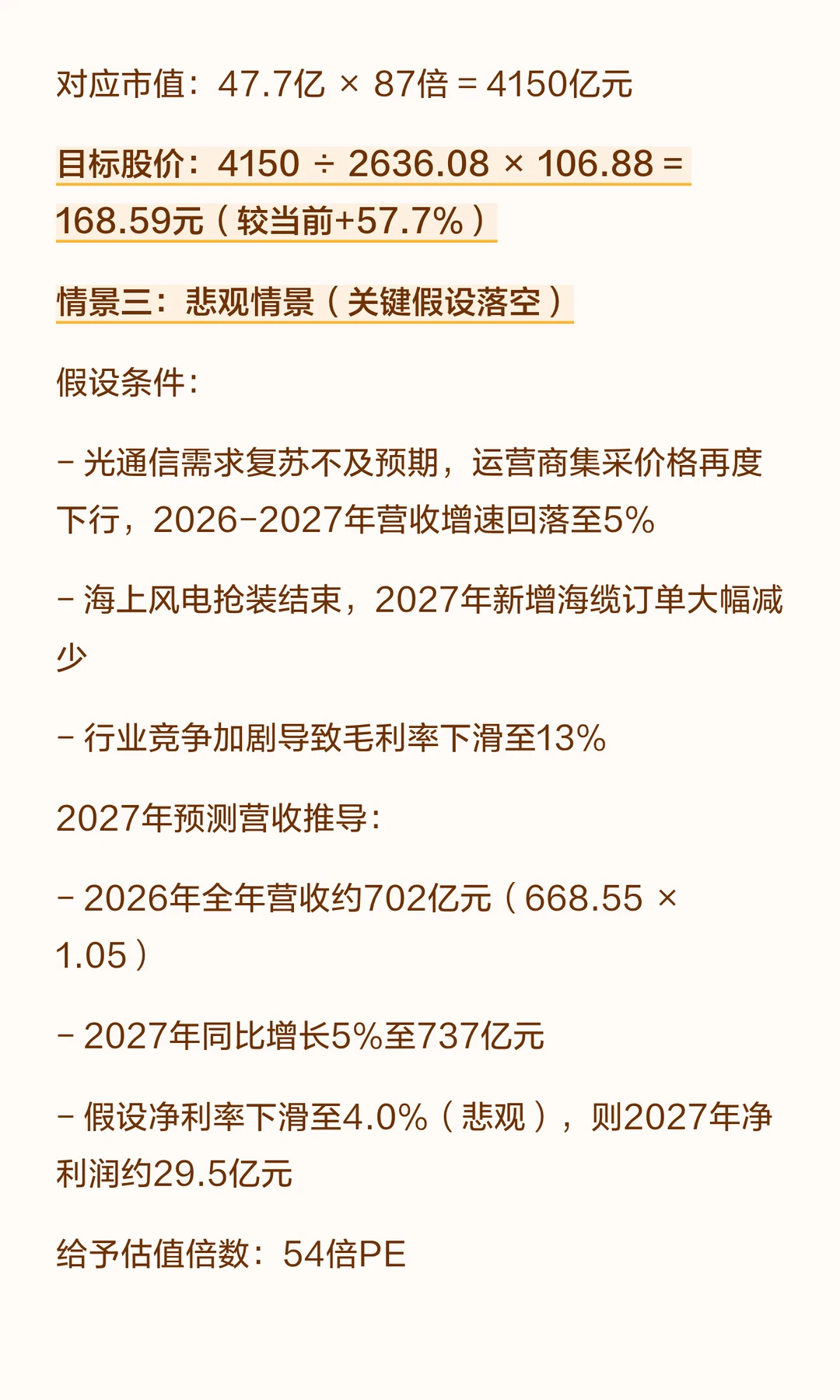

- 中性情景:目标股价168.59元(较当前+57.7%),核心假设为光通信需求稳健复苏+海缆业务平稳交付;

- 悲观情景:目标股价64.76元(较当前-39.4%),触发条件为行业需求不及预期+竞争加剧导致盈利下滑。

当前股价106.88元的赔率分析:上行空间57.7%(中性情景)/157.6%(乐观情景),下行风险39.4%(悲观情景),中性情景下风险收益比约为1.5:1。

本报告仅供专业投资者参考,不构成买卖建议。估值倍数基于可比公司数据和合理假设,实际股价受多重因素影响,投资者需结合自身风险偏好独立判断。