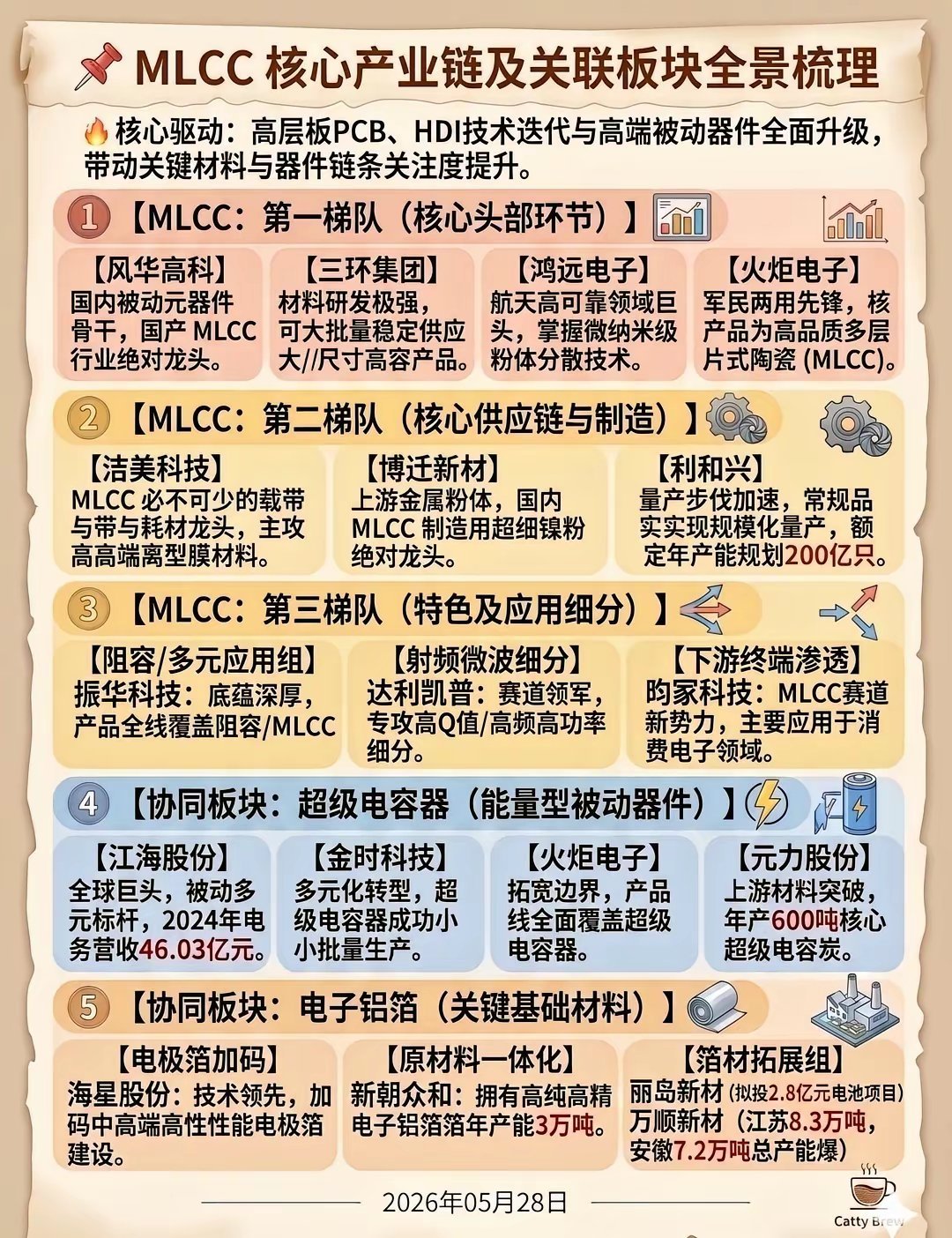

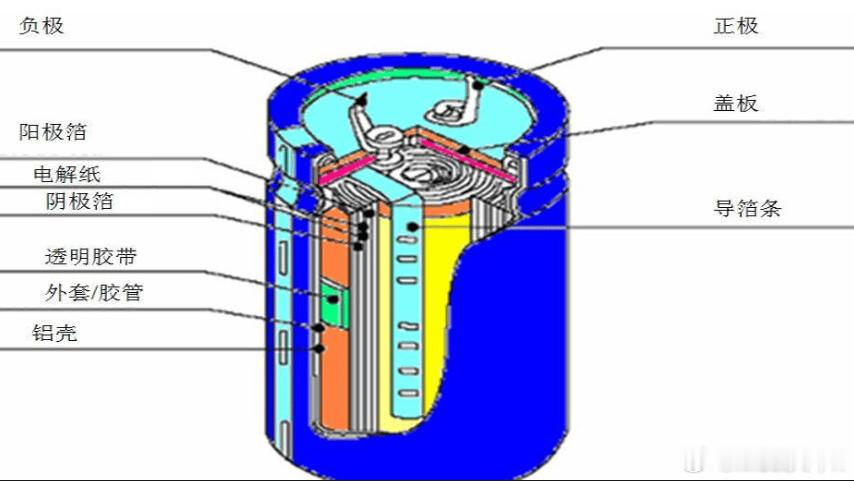

卡脖子环节全面突围?这12大赛道的上游材料,正在改写中国科技的命运!在国产替代的赛道上,最硬的骨头从来不是终端产品,而是藏在产业链最上游的基础材料。当手机、服务器、新能源车的制造流程走到最后,才发现芯片、面板、储能设备里,几乎每一个关键部件都离不开这些“工业粮食”。而图中这12个细分赛道的龙头企业,正用一场场攻坚战,打破国外巨头的垄断壁垒,为中国科技的自主可控筑牢根基。玻璃基板、电子布、铜箔是面板与PCB产业的基石,它们的突破,直接决定了终端产品的成本与良率。沃格光电、帝尔激光在玻璃基板加工环节发力,解决了高端显示面板的关键工艺难题;宏和科技、中国巨石的电子布,为覆铜板提供了稳定的原材料支撑;铜冠铜箔、德福科技则在超薄铜箔领域实现突破,让国产高端PCB板摆脱了对进口材料的依赖。这些看似不起眼的材料,正是国产面板、消费电子产业链能快速崛起的底气所在。在被动元件与功率半导体赛道,国产替代的进程正在加速。三环集团、风华高科的MLCC产品,打破了日韩企业的长期垄断,在消费电子、汽车电子领域实现大规模应用;江海股份、元力股份的超级电容,为新能源储能与工业控制提供了可靠的国产方案;扬杰科技、斯达半导的碳化硅功率器件,在新能源汽车与光伏逆变器中逐步替代进口产品,让“中国芯”的竞争力不断提升。这些材料的突破,让我们的电子产品不再被“卡脖子”。光刻胶、培育钻石、氦气等“隐形刚需”材料,更是国产科技的生命线。彤程新材、南大光电的光刻胶,在国内晶圆厂的验证进程不断加快,逐步缩小与国际巨头的差距;四方达、黄河旋风的培育钻石技术,不仅在消费市场打开局面,更在半导体切割工具领域实现了进口替代;广钢气体、华特气体的氦气与特种气体,保障了国内半导体生产线的稳定运行;圣泉集团、宏昌电子的环氧树脂,为电子封装材料提供了国产解决方案;云南锗业、光迅科技的磷化铟,支撑着光通信与激光雷达产业的发展;天通股份、光库科技的薄膜铌酸锂材料,则为光模块与高速通信打开了新的增长空间。这些上游材料赛道的突围,不是一蹴而就的奇迹,而是无数企业十年磨一剑的坚持。它们的突破,正在形成一条完整的国产材料供应链,让中国科技产业从“组装制造”走向“自主可控”。当终端品牌还在为市场份额竞争时,这些上游材料企业已经在看不见的战场里,为中国科技的未来打下了坚实的地基。未来,谁能掌握更多上游材料的话语权,谁就能在全球科技竞争中掌握主动权。这些企业的每一次技术突破,都在为国产替代的版图补上关键的一块,也让我们离科技自立自强的目标更近一步。