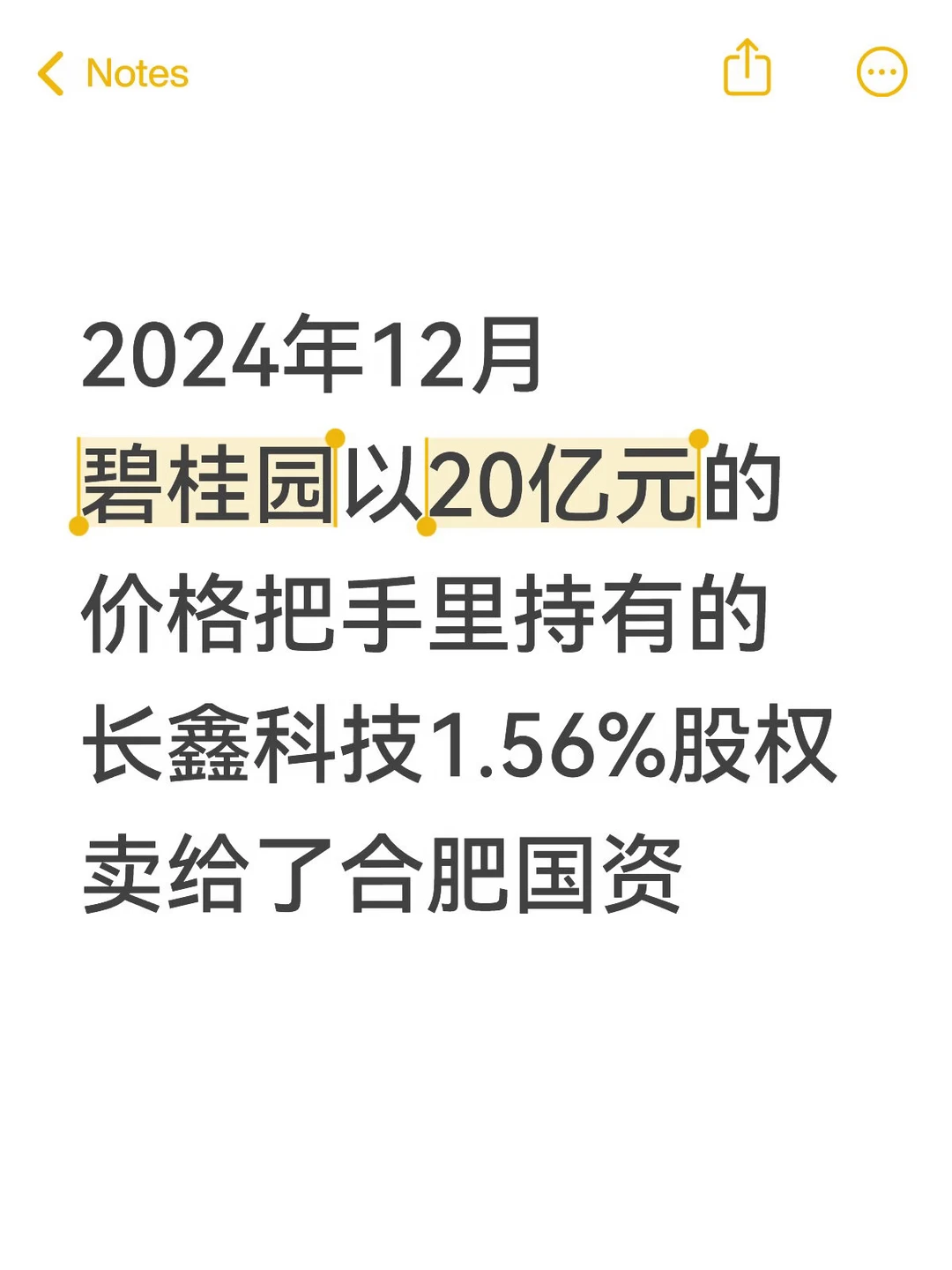

按照现在2万亿的估值算,那1.56%大约值312亿。2021年碧桂园作为B轮战略投资者入局长鑫科技,那个时候长鑫估值只有400亿元,后来2024年3月长鑫的估值增长到了1400亿元,碧桂园的初始投入是9亿元,实际上出手20亿元,翻倍出手,看起来赚了,但其实错过了后面如此丰厚的鱼尾。

我内心在想,他们现在会觉得后悔吗?又或者他们当时知道未来长鑫的估值会如此高吗?毕竟按照他们当时卖出的价格,长鑫的估值之后20亿元/1.56%=1300亿元左右,而当下市场给长鑫的估值有2万亿元有3万亿元甚至也有4万亿元,短短一年多过去,20倍的估值就这么从他们眼前飞过了。

碧桂园这些投资都蛮有眼光的,现在热门的智能家电龙头追觅科技、商业航天龙头蓝箭航天等多家科技公司都曾经被他们投过,但都因为这一次中国地产bubble破裂而导致的财务危机中不得不中途出手,都卖在了行业周期底部。后面估值都至少翻了好几倍。

不少人在讽刺碧桂园没有 "长期主义",没有拿住长鑫科技等到 AI 存储超级周期。但实际上,也许有些时候长期主义不是一种选择,而是一种能力。比如2024 年碧桂园归母净亏损 328 亿元,股东权益已经为负,它没有能力再持有长鑫科技等待业绩爆发。对于当时的碧桂园来说,20 亿元的现金比未来可能的 300 亿元更重要,只为了能够活下来。

长鑫科技 2023 年净亏损 163.4 亿元,2024 年净亏损 71.45 亿元,连续两年巨亏。合肥国资之所以能够做到长期主义,是因为他有这个能力持续输血。

其实对普通人也可以从中得到很多启发,比如:巴菲特能持有一只股票 30 年,是因为他有保险公司源源不断的现金流。而你如果下个月就要还房贷,你根本没有资格谈长期主义,有些人可能会在急用钱得时候在底部割肉。另外,资产一定要分配好,比如永远保留3-6 个月生活费的应急储备金,即便 "现金会贬值" 也是缓慢的,但破产却是瞬间的。

评论列表