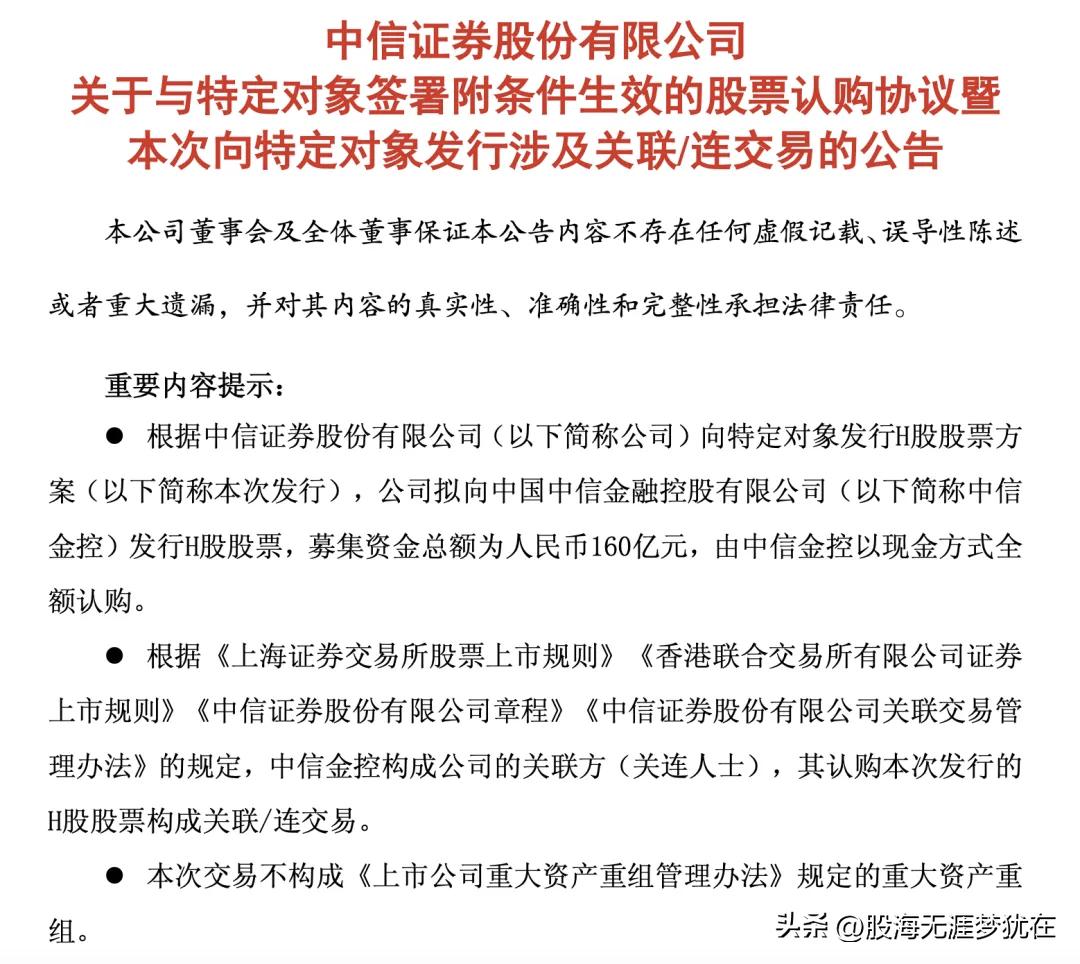

中信证券大股东拟增资160亿!对券商板块释放了什么信号?A股5大头部券商行业大比拼!

中信证券大股东中国中信金融控股有限公司拟增资不超过160亿元,本质是实控人向头部券商输血、强化资本实力,对券商板块属于明确的政策+行业积极信号,可以拆成4层核心逻辑看:

一、最直接信号:头部券商要做大做强,打造“航母级券商”

1. 监管长期导向就是扶优限劣,资源向头部集中,中信证券作为行业标杆,增资是落实打造航母级券商的标志性动作。

2. 资本是券商的核心竞争力:资本金直接决定自营投资、做市业务、融资融券、衍生品、投行承销的规模上限,160亿大额增资能大幅提升中信风险承受能力与业务扩张空间。

3. 后续大概率会有再融资、发债、增资等配套动作,头部券商的资本补充节奏会明显提速。

二、对市场信心的信号:政策层面看好资本市场中长期发展

大股东大额增资,不是单纯企业行为,背后反映顶层对资本市场改革、活跃市场的坚定态度:

- 券商是资本市场的“核心枢纽”,资本越充足,越能承接注册制、并购重组、北交所、衍生品扩容等改革任务;

- 意在通过夯实头部券商实力,稳定市场预期、提升市场韧性,应对市场波动与外资业务竞争。

三、板块分化信号:马太效应加剧,中小券商承压

1. 利好头部券商:中信、华泰、国君、中金等资本实力强、综合业务均衡的龙头,会持续获得资源倾斜,估值修复逻辑更硬;

2. 中小券商压力加大:缺乏股东资源、资本金薄弱的区域性券商,在自营、投行、财富管理等业务上竞争力会进一步被拉开,后续并购整合概率上升。

四、业务方向信号:重点发力高资本消耗业务

增资资金大概率投向三类高景气赛道,也是券商未来盈利核心:

1. 衍生品业务:股指期权、场外期权、收益互换,当前行业空间大、利润率高,但极度依赖资本金;

2. 自营与做市:提升权益、固收自营规模,参与交易所做市,增强市场流动性;

3. 财富管理+跨境业务:布局公募基金、投顾业务,对接北向资金、跨境投行,匹配资本市场对外开放节奏。

五、头部券商资本实力、核心业务优势对比

1. 中信证券(行业标杆)

- 优势:资本金规模行业第一,衍生品、场外期权、做市业务行业绝对龙头,投行承揽项目质量最高

- 短板:财富管理增速放缓,区域性网点覆盖弱于地方国资券商

- 定位:航母级综合券商,政策倾斜核心标的

2. 华泰证券(财富管理标杆)

- 优势:涨乐财富通流量优势突出,财富管理变现能力强,衍生品业务仅次于中信

- 短板:自营波动较大,海外业务布局偏保守

- 定位:零售+机构双轮驱动,弹性较高的头部标的

3. 国泰君安(固收+机构强势)

- 优势:固收自营、机构服务、融资融券业务稳健,风险控制能力强

- 短板:权益类创新业务布局节奏偏慢,市场化程度略低于中信、华泰

- 定位:低波动、稳盈利的防守型龙头

4. 中金公司(高端投行标杆)

- 优势:高端IPO、并购重组、跨境业务壁垒高,高净值客户资源充足

- 短板:零售端基础薄弱,资本金规模偏小,整体盈利体量不及前三者

- 定位:高端赛道龙头,弹性集中在大牛市与并购周期

5. 海通证券(海外布局领先)

- 优势:海外网点最多,跨境投行、港股业务优势明显,做市业务布局早

- 短板:历史风控问题较多,业绩稳定性偏弱

- 定位:跨境业务受益标的,博弈属性更强

六、对投资端的总结

- 短期:情绪催化,利好券商板块脉冲,龙头弹性更强;

- 中长期:行业逻辑从“靠行情赚佣金”转向资本驱动的重资本业务,头部券商盈利稳定性提升,估值具备修复基础;

- 风险提示:板块行情仍高度绑定A股整体成交量、市场情绪,增资是基本面托底,不是短期行情催化剂。

现在的股市怎么看

证券板块

券商