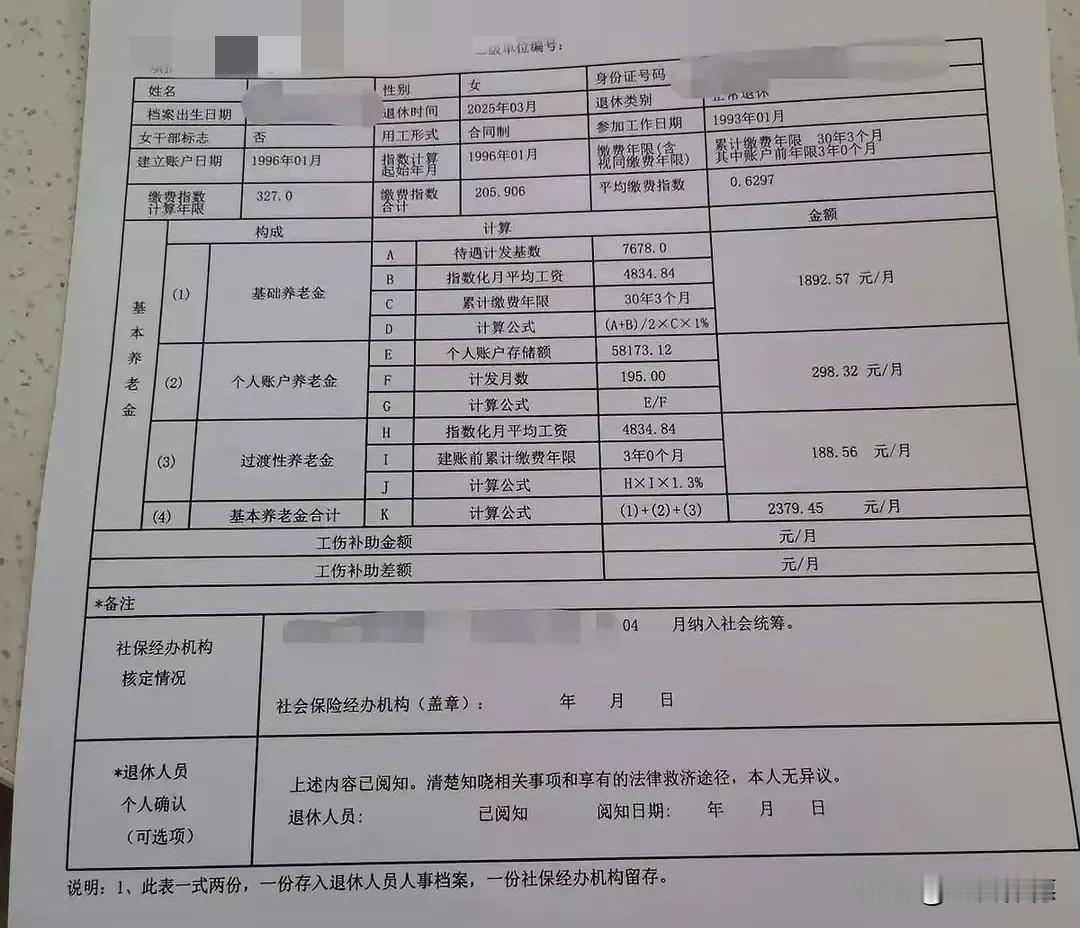

这份《临时待遇核定表》显示的月基本养老金为2379.45元。面对这个数字,如果是我,内心大概率是“难以释怀”的。

首先,从绝对水平看,这份待遇仅能维持最基础的生活。 2025年退休,缴费年限长达30年3个月,说明当事人很早就参加工作并持续缴费。然而,由于平均缴费指数仅为0.6297(低于0.6的常见下限,此处可能为地方特殊算法),远低于社会平均水平,导致“指数化月平均工资”被大幅拉低。30年工龄换来不足2400元,在许多城市可能刚够吃饭和买药。

其次,从公平感角度,心理落差较大。 当事人应是普通合同制女工,长期按较低基数缴费或许并非自愿,而是受制于工资水平或单位行为。辛苦缴纳30年,退休后收入骤降,且相比机关事业单位或高基数缴费群体,替代率偏低,难免有“付出与回报不符”的失落。

最后,理性看待:这是制度下的必然结果。 基本养老保险秉持“多缴多得、长缴多得”。低指数+建账前仅3年过渡性养老金,决定了基础部分无法拔高。个人账户58173元,50岁退休计发195个月,每月仅得298元,也如实反映了积累不足。

结论:不满意,但可以理解其计算逻辑。 如果是我,会接受现实,同时深感:仅靠第一支柱远远不够,年轻时哪怕多缴一点、或额外准备个人养老金,晚年才能少一分被动。这份表给人最大的启示或许是——退休生活质量,根本上取决于在职时的缴费实力与规划意识。