万科A(000002)深度点评:3.91元的地产龙头,是陷阱还是困境反转的起点?

今天咱们结合股价、财报和行业逻辑,把万科的机会与风险掰开揉碎说清楚,不吹不黑,只讲干货。

一、先看现状:股价腰斩、业绩巨亏,这是当下的万科

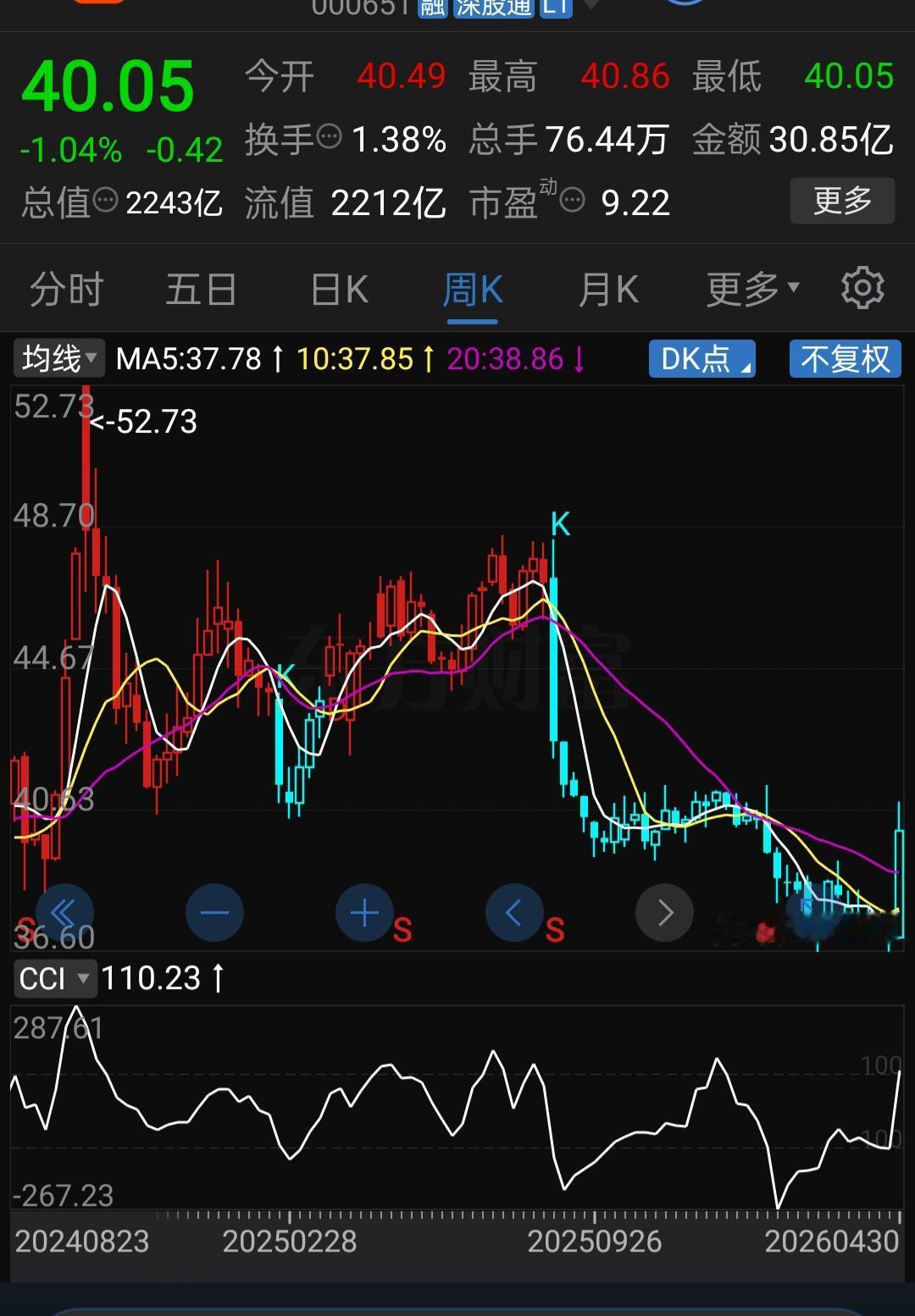

1. 股价表现:从32元跌到3.91元,近乎脚踝斩

周线图上,万科A股的股价从2021年的高点32.89元,一路下跌到现在的3.91元,跌幅超88%,港股也从近36港元跌到3.2港元,跌势凶猛。目前A股PE TTM为亏损状态,说明公司仍未走出业绩寒冬。

2. 业绩表现:连续巨亏,仍在出清阵痛期

从财报数据看,万科的业绩压力非常明显:

- 2024年巨亏494.8亿,2025年进一步扩大亏损至885.6亿,2026年一季度仍亏损59.52亿,虽然同比降幅收窄,但尚未实现盈利转正。

- 这背后,是房地产行业深度调整下,公司存货减值、项目计提带来的阵痛,也是行业出清过程中,优质房企必须经历的阶段。

二、研报里说的“机会”,到底靠不靠谱?

✅ 机会点1:行业出清后,优质房企的集中度红利

房地产行业已经告别了普涨时代,进入“剩者为王”的阶段。过去几年,中小房企出清速度加快,市场份额正在向万科这种财务相对稳健的龙头集中。一旦行业企稳,万科凭借品牌、渠道和融资优势,大概率会吃掉更多市场份额,这是长期的核心逻辑。

✅ 机会点2:国资背景加持,抗风险能力拉满

深铁集团控股的背景,给了万科极强的信用背书:

- 融资渠道畅通,融资成本明显低于民营房企,在行业流动性紧张的环境下,“活下去”的确定性更高。

- 资源整合能力强,无论是拿地、项目并购还是政策沟通,都有天然优势,这也是万科能熬过行业寒冬的关键。

✅ 机会点3:政策宽松+经营性业务,带来业绩修复弹性

1. 政策催化:房地产行业的政策底已经明确,从保交楼、融资“三支箭”到需求端的松绑,政策工具箱仍有空间。一旦重磅宽松政策出台,作为龙头的万科,股价的短期弹性会非常大。

2. 经营性业务:万物云的物业业务、物流仓储、商业运营等板块,现金流稳定,能给公司提供持续的“造血能力”,减少对开发业务的依赖,也是未来的潜在亮点。

三、不得不警惕的风险,比你想象的更现实

❌ 风险点1:业绩修复不及预期,亏损持续扩大

虽然一季度亏损同比收窄,但公司仍处于深度亏损状态,存货减值、项目亏损的压力依然存在。如果后续销售数据没有明显回暖,现金流无法改善,业绩修复的时间可能会远超市场预期,估值修复也就无从谈起。

❌ 风险点2:行业需求端复苏乏力,销售端压力大

房地产的核心矛盾,已经从“供给端出清”转向了“需求端疲软”。居民购房信心不足、房价预期不稳,导致销售数据持续低迷。如果行业整体销售没有明显回暖,万科的开发业务也很难独善其身,业绩反转就成了空中楼阁。

❌ 风险点3:股价仍处下跌趋势,技术面压力重重

从周线图看,万科的股价仍在所有均线下方运行,周线MACD虽然有金叉迹象,但整体仍处于空头主导的下跌趋势中。上方4.8元、5.5元附近的均线压力重重,短期想要突破难度很大,抄底资金很容易被套在半山腰。

四、给投资者的核心建议:机会与风险的权衡

1. 长期投资者(左侧布局):

如果你看好地产行业企稳和龙头集中度提升,能承受短期的波动和浮亏,那么当前的价格可以分批建仓,左侧布局困境反转的机会。但一定要做好长期持有的准备,不要期待短期暴涨。

2. 短期投机者(政策博弈):

可以关注地产政策的催化,在政策利好出台时做波段,但一定要设置严格的止损。当前股价仍处下跌趋势,盲目抄底的风险极高,不要把短线做成中线,中线做成股东。

3. 普通投资者:

如果你无法承受股价的大幅波动,也没有精力跟踪行业政策和销售数据,那么万科并不是一个好的选择,不如选择更稳定、业绩更确定的标的。

最后总结

万科A现在的3.91元,是“困境反转的起点”还是“下跌中继的陷阱”,核心取决于两个变量:行业销售是否回暖、公司业绩能否止亏。

它不是一个“躺赢”的标的,而是一个需要时间验证、需要政策催化的困境反转股。对于投资者来说,机会和风险是并存的,关键是你能不能承受这份不确定性。

免责声明:本文所有分析、解读、观点均为本人个人主观见解与整理解读,仅作参考学习使用,不构成任何投资建议、买卖推荐及操作指导。文中对企业经营变化、产品特点、业务发展等内容均为个人理解梳理,难免存在疏漏、偏差与解读失误,一切请以上市公司官方公告、年报、季报及正规披露文件为准。本文仅代表个人观点,不代表本平台立场。股市有风险,投资需谨慎!