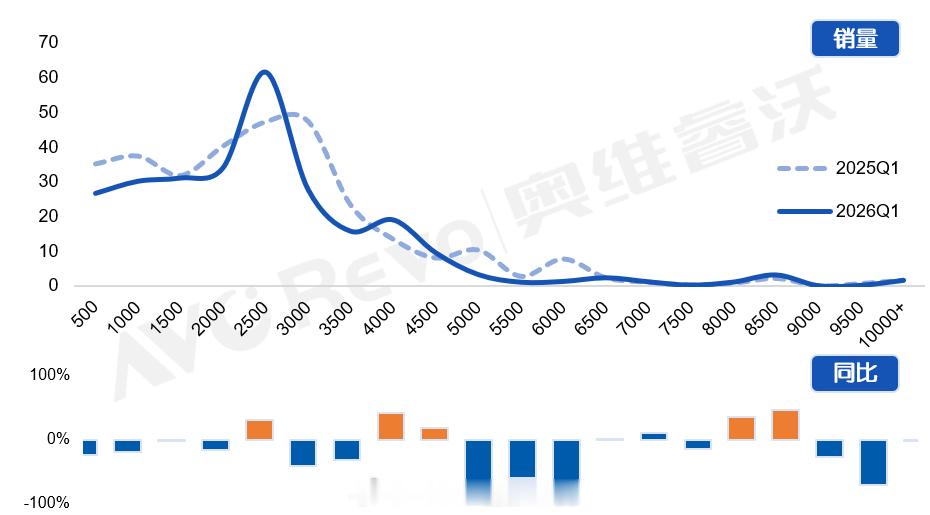

果然,消费市场为主的线上市场的降幅比整个品类大得多……奥维睿沃监测数据显示,2026 年第一季度中国平板电脑线上零售市场销量为 272 万台,同比下降 13.7%。

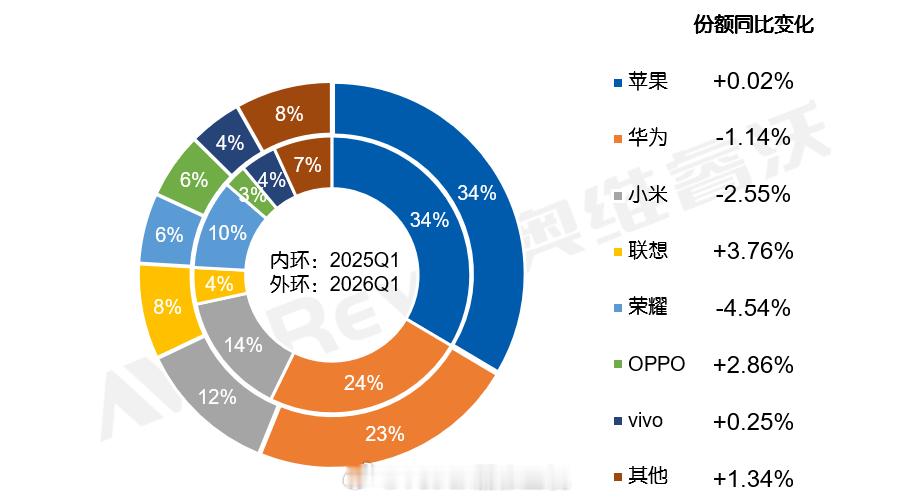

在品牌份额及其同比变化的分布来看,在存储成本波动的背景下,市场分化明显:苹果与华为凭借品牌优势在本轮成本压力中保持份额相对稳健;小米与荣耀因长期以存储规格红利支撑性价比竞争力,叠加一季度新品市场销量表现不佳,份额同比明显下滑;而联想虽面临同样的成本压力,但通过拯救者 Y700 新品的强势带动,实现份额同比增长 3.76% 的逆势扩张,是一季度线上增速最快的平板电脑头部品牌(其次是 OPPO 和 vivo)。

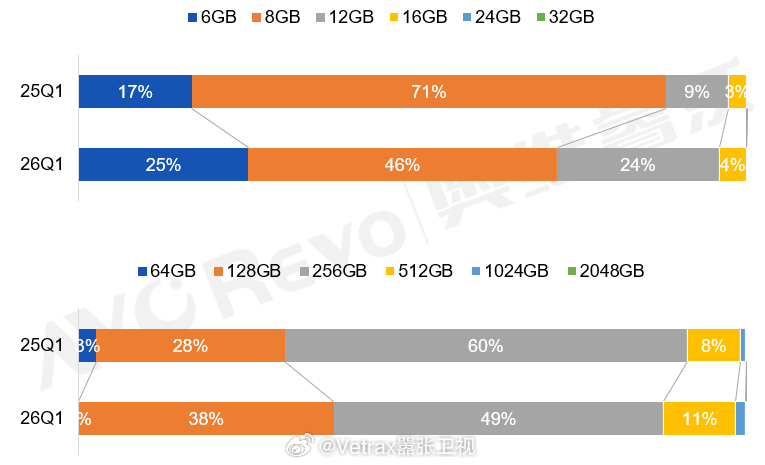

从 RAM 与 ROM 各配置的销量份额及同比变动来看,消费者整体呈现明显的"降规避险"倾向。RAM 端,8GB作为原主流档位,份额由 25Q1 的 71% 骤降至 26Q1的 46%,其中有相当比例退守至 6GB,其份额由 17%回升至 25%。

ROM 端呈现相同逆流逻辑:256GB 作为原主流配置,份额由 60% 收缩至 49%,128GB 反而由 28% 扩张至 38%;尽管 512GB 小幅提升至 11%,高端升级的动能远不足以抵补主流档位的持续下移。当购买成本预期不再稳定向好,消费者将以降级配置换取价格确定性,换机决策随之趋于保守。

(没想到,线上平板电脑市场最主力的存储规格是 8+256……)