拓斯达一季度净利增1147%!工业机器人赛道拐点已至?

投资必警:业绩高增≠无脑追高,警惕短期情绪与估值波动

投资必警:高增背后需跟踪订单兑现与行业竞争格局变化

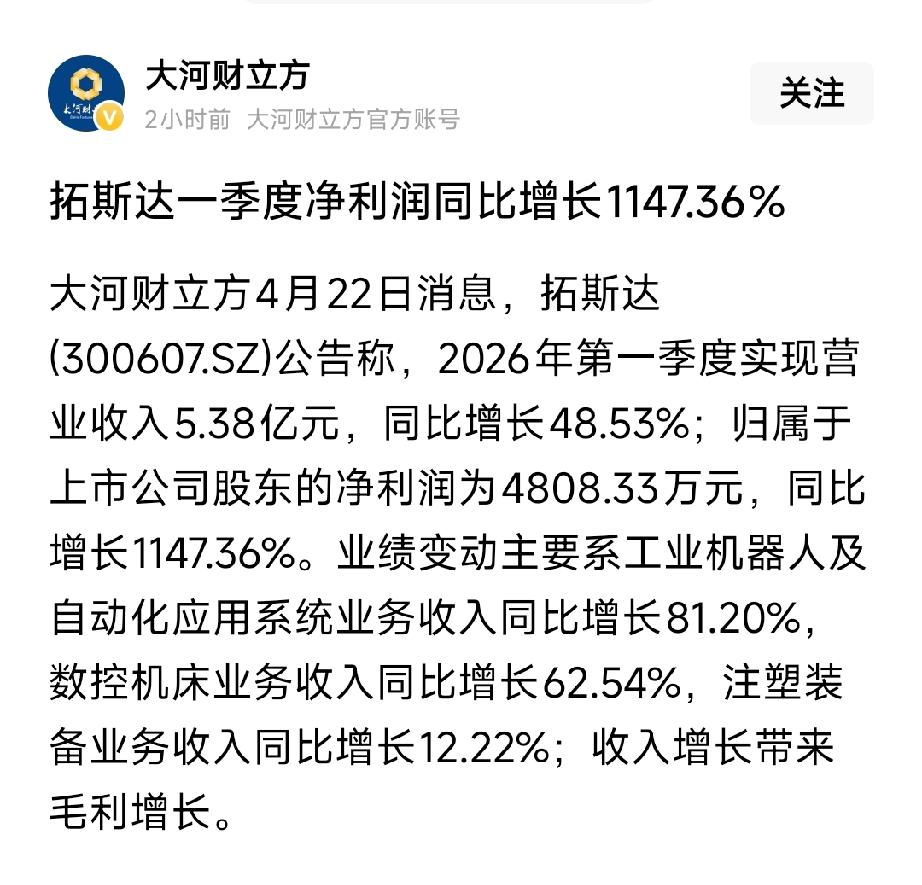

拓斯达(300607.SZ)4月22日披露2026年一季报,一季度营收5.38亿元(同比+48.53%),归母净利润4808.33万元(同比+1147.36%),扣非净利润3652.30万元,同比增速更是高达2661.37% 。业绩大幅增长核心驱动来自三大业务:工业机器人及自动化应用系统收入同比+81.20%,数控机床业务同比+62.54%,注塑装备业务同比+12.22%,收入增长直接带动毛利提升 。

核心看点:三大业务共振,机器人赛道迎订单红利

1. 工业机器人:作为第一大业务,收入占比超60%,同比大增81.20%,受益于3C头部客户合作深化,订单放量效应显著 。

2. 数控机床:受益人形机器人零部件加工需求崛起,增速达62.54%,成为第二增长极 。

3. 盈利质量:一季度毛利率32.49%,同比+0.38pct、环比+4.41pct;净利率7.97%,同比+8.19pct、环比+4.82pct,盈利水平持续改善 。

投资逻辑:自动化替代加速,业绩拐点已现

当前制造业自动化改造需求持续释放,叠加AI与机器人技术落地,工业机器人与数控机床赛道景气度上行。拓斯达凭借整机+自动化系统的一体化能力,精准抓住3C、新能源等领域的替代红利,一季度业绩高增验证赛道拐点,后续订单兑现与产能释放将支撑业绩延续性。

投资必警:高增速下需警惕三大风险

- 短期业绩高增或引发情绪炒作,需警惕估值波动(当前市盈率TTM约176.72倍) 。

- 行业竞争加剧可能导致毛利率承压,需跟踪业务盈利稳定性。

- 下游需求若不及预期,可能影响订单落地节奏,需持续关注行业景气度。

如文图有侵权或者来源标注有误不让转载的,可在今日头条私信我们,我们会第一时间删除处理。