大宏立一季报:净利增937%、扣非增1948%!砂石设备龙头反转确认

投资必警:低基数+经营改善双击,但警惕基数效应消退,重点跟踪二季度营收与毛利率持续性

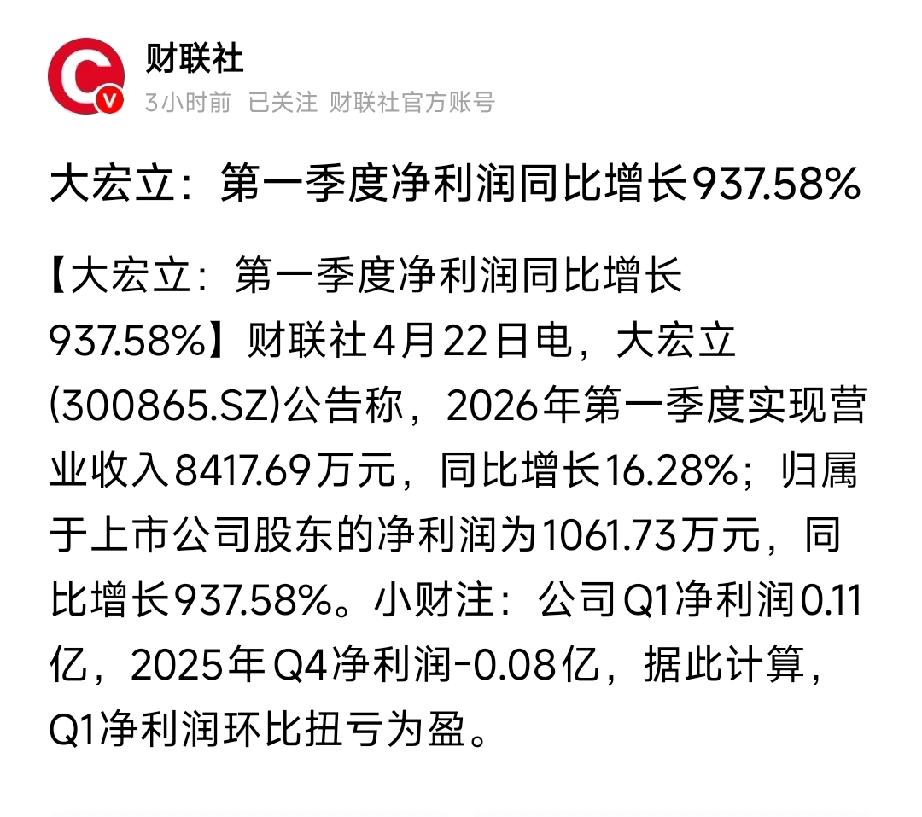

4月22日,大宏立(300865.SZ)发布2026年一季报:

- 营收8417.69万元,同比+16.28%

- 归母净利润1061.73万元,同比**+937.58%**

- 扣非净利润925.46万元,同比**+1948.45%**

- 环比扭亏:2025年Q4为-800万元,Q1强势转正

一、暴增真相:低基数+主业反转+财务优化

- 去年基数极低:2025年Q1净利仅102万元、扣非45万元

- 主业强劲复苏:砂石/矿山破碎设备需求回暖,营收、毛利双升

- 财务改善:催收回款、冲回坏账、理财收益增厚利润

- 盈利质量极高:扣非增速>净利增速,主业反转是核心

二、公司与赛道:砂石设备“卖水人”,政策+周期双驱动

- 公司定位:砂石/矿山破碎筛分成套设备龙头,专精特新、高新技术企业

- 核心壁垒:398项专利(发明专利26项)、参与国家/行业标准制定

- 赛道风口:

- 基建复苏、砂石骨料需求回升

- 绿色矿山、智能破碎政策强制升级

- “一带一路”海外订单放量

三、投资启示(A股实战)

- 信早信,不信晚:业绩拐点已现,早布局、不追高

- 看营收、看毛利、看现金流:Q1验证反转,后续逐季跟踪

- 短线看情绪:高增公告易引发脉冲;中线看持续性

- 风险:低基数效应消退、基建需求波动、行业竞争加剧

投资必警

- 高增含低基数因素,谨防一季报后利好兑现回调。

- 优先跟踪二季度营收增速、毛利率、订单三大核心指标。

- 设备股周期属性强,严格控制仓位、不盲目重仓。

如文图有侵权或者来源标注有误不让转载的,可在今日头条私信我们,我们会第一时间删除处理。