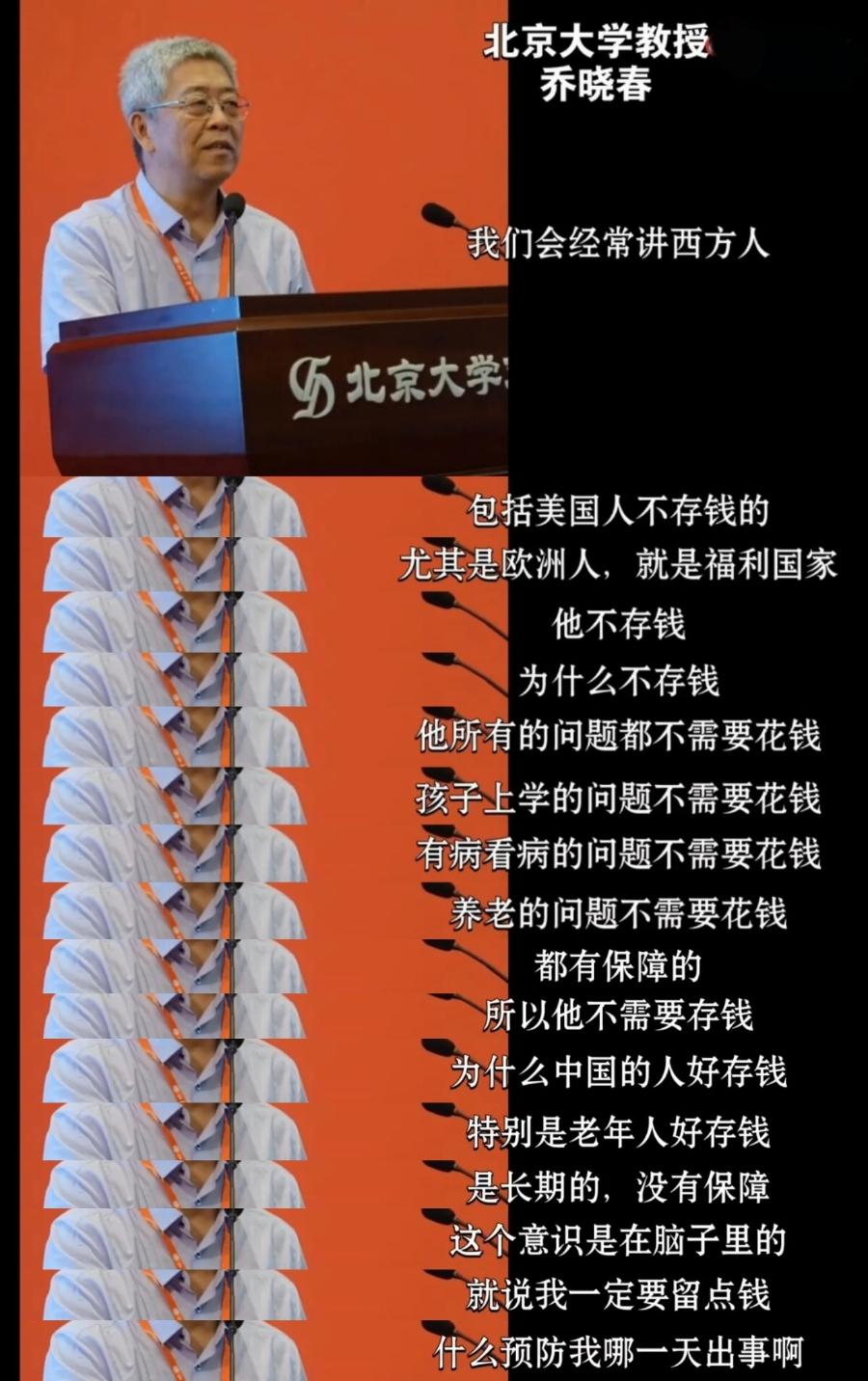

北大教授乔晓春:西方人不存钱因为教育医疗养老都免费!我实在不敢相信,北京大学的文科教授就这样的水平吗?我很想问他这些说法的数据是从哪来的,他的这些认知是如何获得的。

麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来更多优质的内容,感谢您的支持!

“西方”本身就是一个被高度笼统化的概念,并不存在统一的制度模板。以医疗为例,欧洲部分国家如英国、北欧确实拥有较高比例的公共医疗保障体系,但“免费医疗”也往往伴随着高税收、排队等待时间以及资源分配限制。

而美国则完全是另一种体系,以商业医疗保险为主,个人承担比例极高,甚至在没有保险的情况下,一次普通急诊都可能带来巨额账单。仅仅在医疗这一项上,“西方人都免费医疗”就无法成立。

教育领域同样如此。北欧一些国家确实提供较为低成本甚至免学费的高等教育,但美国、加拿大、英国等国家的高等教育费用并不低,美国学生贷款体系甚至长期被认为是家庭债务的重要来源之一。

很多年轻人毕业时背负数万美元甚至更高的贷款压力,这种结构性负担本身就会直接影响消费和储蓄行为。把“教育免费”作为普遍结论,是对现实结构的严重简化。

再看养老体系,欧洲部分国家确实建立了较为完善的公共养老金制度,但其资金来源仍然是高税收体系支撑,本质是“提前缴纳、后期领取”的再分配结构,而非完全意义上的免费供给。

更重要的是即使在福利较强的国家,个人补充养老金和储蓄依然是普遍行为,因为公共体系只能提供基础保障,并不能完全覆盖个体生活质量的差异需求。

回到“西方人不存钱”这一判断,本身也与事实存在明显偏差。大量经济学研究表明,不同国家居民的储蓄行为差异很大,背后受收入结构、消费文化、金融体系、住房成本、就业稳定性等多重因素影响。

例如,在美国,家庭储蓄率长期处于波动状态,但并不能简单归结为“福利好所以不存钱”,反而在经济不确定时期,预防性储蓄行为非常明显。欧洲部分国家储蓄率甚至高于美国,而日本、韩国等东亚国家储蓄率则长期偏高,这种差异显然无法用单一福利因素解释。

更关键的是现代经济学对于储蓄行为的解释,早已不是“有没有福利”这么简单,而是生命周期理论、预防性储蓄动机、收入不确定性、资产价格预期等多维变量共同作用的结果。例如房价水平对储蓄影响极大,在房价高企的国家,人们往往需要更长时间积累首付,从而提高储蓄比例;而在消费信贷发达的国家,短期消费可能更容易,但这并不意味着长期不储蓄。

因此,将复杂的社会经济行为归因于单一制度因素,本质上是一种典型的“单因解释复杂系统”的思维简化。这种表达方式在公共传播中虽然容易被理解和传播,但也容易误导认知,使人忽视制度之间的差异性与多样性。