4天3板后年报净利下降62%!云南锗业,正在上演一场预期和现实的撕裂

今天收盘,云南锗业再次涨停,4天3板,股价冲上75.24元,市值逼近500亿。

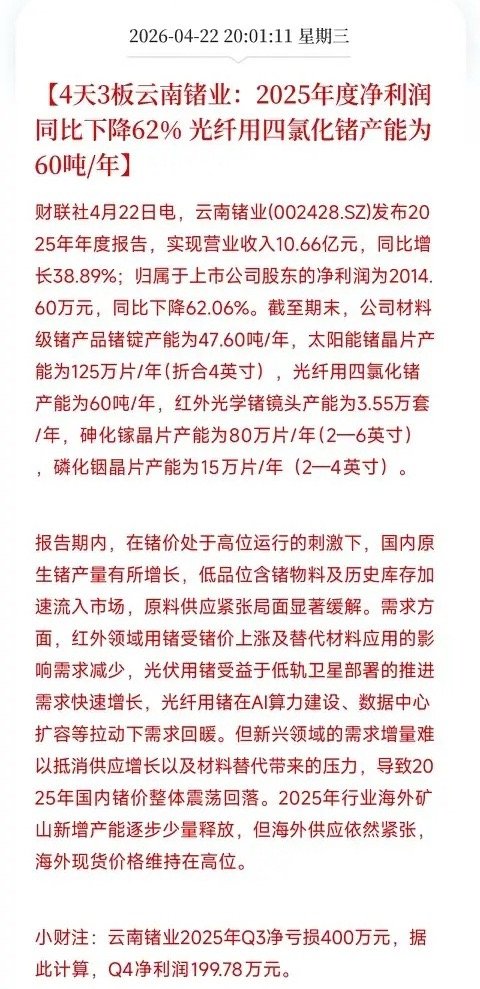

然后盘后年报出炉:2025年全年营收10.66亿元,同比增38.89%;净利润只有2014.6万元,同比下降62.06%。2025年Q4净利润仅有199.78万元。

一个500亿市值的公司,一年只赚了2000万。一个市值接近500亿的龙头,一个季度只赚了不到200万。40%的收入增长,换来了60%的利润下滑——增收不增利,而且利几乎被清零。

但市场今天给的答案是:涨停。

为什么?因为买云南锗业的人,买的根本不是2025年的2000万利润。他们买的是2027年的6个亿。

先拆2025年业绩为什么塌成这样。

公告里写得明明白白:在锗价高位运行的刺激下,国内原生锗产量有所增长,低品位含锗物料及历史库存加速流入市场,原料供应紧张局面显著缓解。需求方面,红外领域用锗受锗价上涨及替代材料应用的影响需求减少;光伏用锗受益于低轨卫星部署的推进需求快速增长;光纤用锗在AI算力建设、数据中心扩容等拉动下需求回暖。但新兴领域的需求增量难以抵消供应增长以及材料替代带来的压力,导致2025年国内锗价整体震荡回落。

这段话信息量极大,逐条拆解:

第一条,红外用锗被替代材料挤压。硫系玻璃虽然在长波红外透过率和热稳定性上逊于单晶锗,但可通过模压工艺批量生产,成本优势显著。高端红外仍然用锗,但中低端市场正在被低成本替代方案蚕食。这也是传统军工红外业务增长乏力的核心原因。

第二条,光纤用锗需求回暖,但红利没有传到云南锗业这里。2026年以来,全球光纤市场量价齐升,G652.D光纤价格较去年低点涨幅已超400%,AI算力驱动的数据中心建设是核心动力。但产业链不同环节处境明显分化——光纤预制棒企业凭借产能紧缺掌握定价权,而光纤级四氯化锗产能相对充足、同质化竞争激烈,议价能力偏弱,面临上下游两端挤压的困境。云南锗业光纤级四氯化锗产能60吨/年,下游客户是中国主流光纤预制棒企业,利润空间被压缩是结构性问题。

第三条,光伏用锗需求爆发,但产能还在爬坡。低轨卫星部署加速直接拉动锗衬底需求,但公司空间太阳能电池用锗晶片建设项目,2025年3月才启动,计划建设期18个月,2025年末才达产125万片,满产250万片的目标还没有完成。订单有,但产能还没完全释放。

所以2025年是一个青黄不接的年份:传统红外业务受替代材料挤压,光纤业务利润被产业链上游吞掉,光伏业务产能还在建设中。三股力量叠加,造就了营收增39%、净利降62%的成绩单。

但市场为什么还在狂买?

因为这三条业务线的未来预期,和2025年的现实恰好相反。

第一条,磷化铟产业化加速落地。4月3日,云南锗业公告启动高品质磷化铟单晶片建设项目,计划最终达产45万片(折合4英寸)规模,6英寸良率超90%,已通过英伟达、中际旭创认证。磷化铟是光芯片的核心衬底材料,Lumentum预测2026-2030年数据中心磷化铟需求CAGR高达85%。磷化铟与锗是两套资源、两套工艺,但共享了高纯材料制备、单晶生长的共通技术壁垒。

第二条,太空光伏锗衬底进入放量周期。2025年末光伏级锗晶片产能达125万片,2026年满产目标250万片,直供低轨卫星太阳能电池。低轨卫星星座扩产带动太阳翼需求激增,2026年部署约4300颗卫星,单星锗用量达70至110克,仅星链计划就将新增84至132吨锗需求。而全球锗年产能仅约150吨,供需缺口正在拉开。

第三条,锗的战略资源属性在强化。我国自2023年8月起对锗相关物项实施出口管制,2026年度继续列入两用物项严格管理,全球供给持续收紧。海外锗价约为国内的2.6倍,供需紧平衡格局短期难以扭转。

云南锗业正在上演的,是一场极致的预期定价:2025年赚2000万是事实,2027年赚6个亿是预期,两者之间的鸿沟高达30倍。机构在这个鸿沟上架了一座桥,叫“磷化铟国产替代+太空光伏放量+锗价高位运行”。

云南锗业介于预期裂痕型和事件驱动型之间——有真实的产业趋势(磷化铟、太空光伏),但业绩兑现的时间和幅度都存在巨大的不确定性。4天3板之后,这500亿市值里有多少是故事,有多少是未来,需要每个人自己掂量。

磷化铟国产替代、太空光伏锗衬底、战略资源出口管制——你认为云南锗业最值钱的护城河是哪一条?