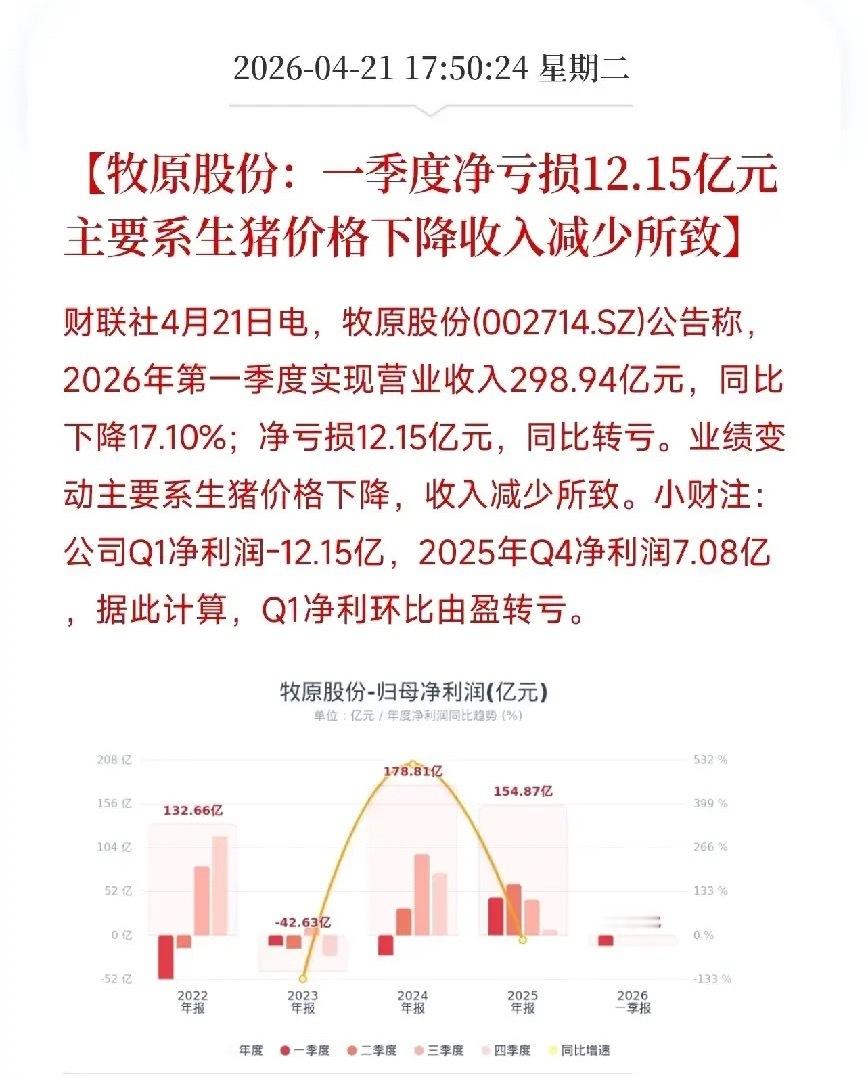

牧原股份Q1亏12.15亿!成本降至11.6元仍扛不住,猪周期底在何处?

今天盘后,牧原股份交出了一季报。营收298.94亿元,同比降17.1%;净亏损12.15亿元,去年同期还是赚44.9亿。

但最值得看的,不是这组亏损数字,而是数字背后的几个信号。

先看成本端。Q1生猪养殖完全成本已降至11.6元/kg。去年全年约12元/kg,再往前是14元/kg。成本一直在降,但猪价降得更快。

猪粮比已跌至3.44:1,远在6:1的盈亏平衡线之下。换言之,饲料成本的回报率不足六成。全国外三元生猪均价8.67元/kg,部分区域已破八,2010年6月以来最低。每出栏一头130公斤标猪,养殖端硬扛350至500元亏损,且已持续半年。

全行业都在失血。3月16家上市猪企销量环比增长近40%,但猪价持续下行,全面亏损已不可避免。牧原哪怕成本低,也逃不掉。

供需矛盾是核心症结:2025年全国生猪出栏量创新高,2026年一季度又同比增2.8%。能繁母猪存栏3904万头,仍高于3650万头的合理保有量。PSY已从2019年的16.1头升至26.34头,同等数量的母猪产出增加近一半。再加上消费疲弱,吃不动碰上刹不住,猪价回暖预期一再延后。

但牧原这份成绩单,也藏着几个不一样的信号。

第一,资金安全垫充裕。资产负债率降至50.73%,较年初降了3.42个百分点;货币资金余额142.7亿,前两天刚完成10亿超短期融资券发行,利率仅1.65%。即便猪价跌破成本线,现金流断链风险并不大。

第二,第二增长曲线在成型。屠宰业务Q1实现盈利,产能利用率超100%,头均盈利近20元,且越南养殖项目已启动——当地猪价是国内两倍以上。多元化缓冲正在构筑。

几个风险必须清醒认识。

第一,去产能比预想慢得多。规模化企业资本和技术优势,使其在深度亏损中依然能熬,周期被拉长。成本低的龙头都在主动收缩,牧原2026年Q1能繁母猪降至312.9万头,全年出栏目标7500万至8100万头,与上年持平。牧原选择踩刹车,意味着龙头对周期反转时点的预判并不乐观。

第二,估值不便宜。Q1亏损12.15亿,全年盈利前景承压,当前动态PE对市场预期透支仍高。

第三,猪价反弹节点完全不可控。供需修复节奏、消费复苏力度、饲料成本变化,任何一个变量都可能让周期底部拉得更长。

牧原股份不是业绩反转叙事,而是周期博弈逻辑。成本优势确保它大概率不倒下。资金看好的是它在周期反转时的弹性,而不是猪价今天见底。

周期股投资的核心难题在于:知道底部终将到来,却无法预测具体时点。对普通投资者而言,押注猪价拐点的时间成本,远高于财报数字呈现的盈亏绝对值。

猪价持续探底,你认为本轮猪周期的拐点会在今年Q3还是明年Q1?