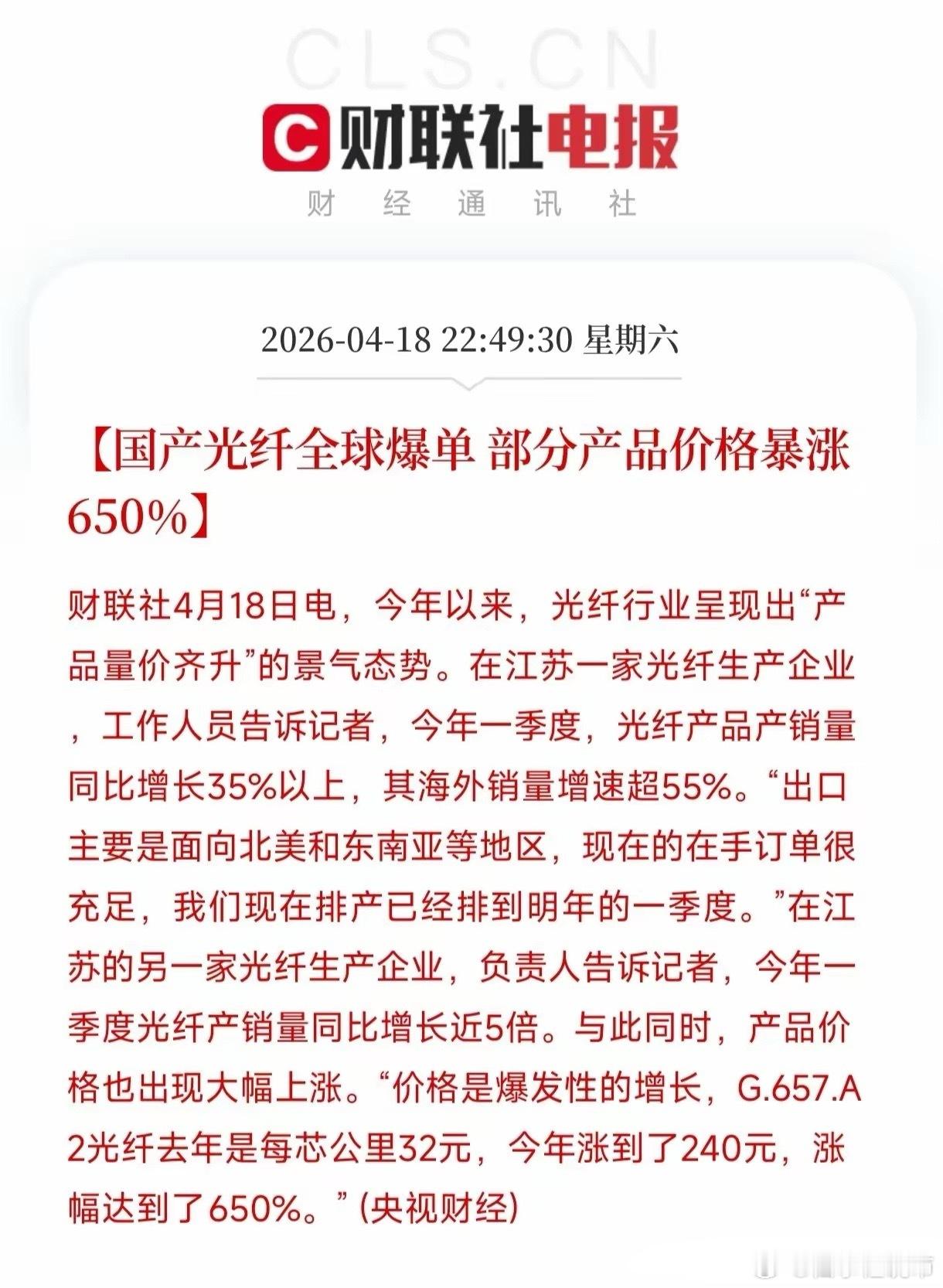

全球光纤真的爆单了。G.657.A2光纤去年才32元一芯公里,今年干到240元。涨幅650%。这可不是什么概念炒作。是央视财经拍的实打实的产业现场。快讯里两个数戳中了我。一是某企业一季度产销量同比增长近5倍。二是订单排产已经排到明年一季度。这在我跟踪光纤行业近十年里,头一回见到。市场之前在博弈什么?光通信景气全靠光模块撑着。光纤光缆是苦生意,没人信能涨价。但事实狠狠打脸了。需求端变了。以前是运营商集采说了算,三大运营商压价,光纤企业跪着接单。现在变成AI数据中心要、北美要、东南亚要、光纤无人机要。三大新兴需求同时爆发,运营商议价权直接没了。中国移动特种光缆集采,8家中标厂商7家按最高限价投标,这在过去简直天方夜谭。供给端更狠。核心瓶颈不在光纤产线,在上游预制棒。光棒占产业链70%利润,技术壁垒极高,扩产周期18到24个月。前期价格战出清了一批产能,现在全球光棒产能已经拉满。机构预测2026-2027年全球供需缺口将扩大至15%。快讯里650%的涨幅,反映的不是泡沫,是供需彻底失衡的刚性定价。预期差在哪里?市场普遍预期光通信景气在光模块端,光纤作为“铜缆替代品”最多温和复苏。结果光纤直接涨成大宗商品逻辑——产能刚性、需求爆发、出口爆单。国内光纤月产出80%已经出口。但要注意。光棒复产不是想复就复。闲置产能重新点火需要技术准备和资金投入,不是几周能搞定的事。需求端有没有水分?无人机光纤是消耗品,这波地缘需求万一降温呢。核心问题是:光棒扩产速度和AI算力需求增速,谁跑得更快?这个答案会决定240元的G.657.A2是山腰还是山顶。这才是资金真正在琢磨的东西。这只是我个人复盘逻辑,不作为投资依据。