“玩不起别玩!”江苏一男子因怕肺部结节癌变,花1万/年买下30万重疾险。3年后确诊肺癌,保险公司竟以“投保前结节即属‘首次发病’”为由拒赔。男子愤而起诉,法院判决亮了!

2020年4月,南京市民李浩为自己投了一份30万保额的重疾险。凑巧的是,当月体检发现肺部有个小结节,医生当时说没大事,定期复查就行。

李浩也没多想,接下来的三年里,他雷打不动地准时缴纳保费,总共交了3万块。

谁料生活总爱开玩笑,那个不起眼的结节还是“黑化”了。2023年9月,结节被确诊为肺癌。本以为这30万理赔款能当救命钱,保险公司却甩来一张拒赔通知书。

理由听着挺硬气:你2020年的结节就是癌症的起点,这属于“旧疾”。

保险公司的逻辑很霸道:既然你三年前发现了结节,那现在的癌就是它变来的。根据合同,这叫“首次发病”追溯。

在他们眼里,这不属于新得的病,而是投保前的“老毛病”。这种把良性结节等同于癌症的做法,直接把李浩逼上了法庭。

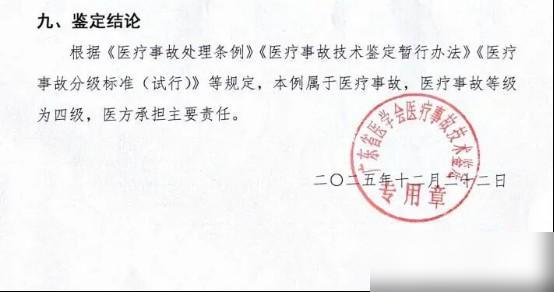

法庭上双方针锋相对,核心争议只有一个:医学上的“结节”到底算不算法律上的“发病”?法院的判决让大家舒了一口气:不算!

南京市民李浩的这场维权官司,直接戳破了某些保险公司的霸王逻辑。法院明确判定,医学上的肺部结节,压根算不上法律层面保险合同里说的“发病”,这话不是空口白话,每一句都有实打实的依据。

先把话说透,肺部结节和肺癌从来不是一回事。很多人体检都会查出肺结节,它本质就是肺部出现的一个小病灶,直径不超过3厘米,成因特别多,可能是肺部炎症留下的疤痕,也可能是良性肿瘤,甚至只是普通的结核病灶。

医学上有明确的说法,90%以上的肺结节都是良性的,不会变成癌症。李浩2020年查出的小结节,医生当时就明确告知没大事,只需定期复查,这就说明这个结节在当时完全没有恶性特征,更算不上癌症的早期形态。

保险公司非要把这个良性结节等同于癌症的“首次发病”,纯粹是在偷换概念。他们嘴里说的“首次发病追溯”,根本站不住脚。

保险合同里的“首次发病”,核心是指被保险人首次被确诊患上合同约定的重大疾病,而不是出现某个无关紧要的良性病灶。

李浩投保时,结节只是一个无明显危害的异常影像,既没有被确诊为任何恶性疾病,也没有出现肺癌相关的症状,根本不符合“发病”的定义。

他按时交了三年保费,累计交了3万块,目的就是为了应对后续可能出现的重大疾病风险,保险公司收保费的时候毫无异议,真到理赔就开始找借口甩锅。

法院审理时,重点核查了医学常识和保险合同条款。法官明确表示,普通人没有专业的医学知识,无法判断一个小结节是否会发展成癌症,就连专业医生当时都只让李浩定期复查,足以说明这个结节在投保时不具备任何“发病”的特征。

更关键的是,这份重疾险合同是保险公司提供的格式条款。

根据我国保险法规定,格式条款出现争议时,应当按照通常理解予以解释,有两种以上解释的,必须作出有利于被保险人的解释。

保险公司擅自扩大“首次发病”的范围,把良性结节归为“旧疾”,这种做法本身就违反了法律规定。

还有一点特别重要,李浩投保前的结节,并没有被确诊为恶性,也没有证据证明这个结节在投保时就已经发生恶变。

直到2023年9月,这个结节才被确诊为肺癌,这才是他首次患上合同约定的重大疾病,完全符合理赔条件。

保险公司的逻辑其实很自私,他们只想赚取保费,不想承担理赔责任,才会故意混淆“结节”和“发病”的概念。这种把良性病灶等同于恶性疾病的操作,不仅违背了保险的初衷,也损害了投保人的合法权益。

法院最终判决保险公司赔付李浩30万理赔款,这个判决既符合法律规定,也贴合大众的认知。它明确告诉所有保险公司,不能仗着自己有专业优势,就玩文字游戏坑害投保人。

李浩这场官司也给大家提了个醒,投保时一定要看清楚合同条款,遇到保险公司不合理拒赔,别轻易妥协。只要自己没有恶意带病投保,拿出相关证据,法律一定会站在投保人这边,帮大家守住应得的权益。