【4月9日钢联数据解析】

一句话总结:需求见顶信号初现、本周钢联数据“中性利空”评价

综合评分:40分(0为极致利空,100为极致利好,50为中性)

综合评价:需求连续两周基本持平、库存去化速度显著放缓,显示旺季需求已初步筑顶。本周产量继续攀升,供需边际转弱,对钢价构成中性利空影响。

数据主要特点为:

1、总表需增速彻底归零

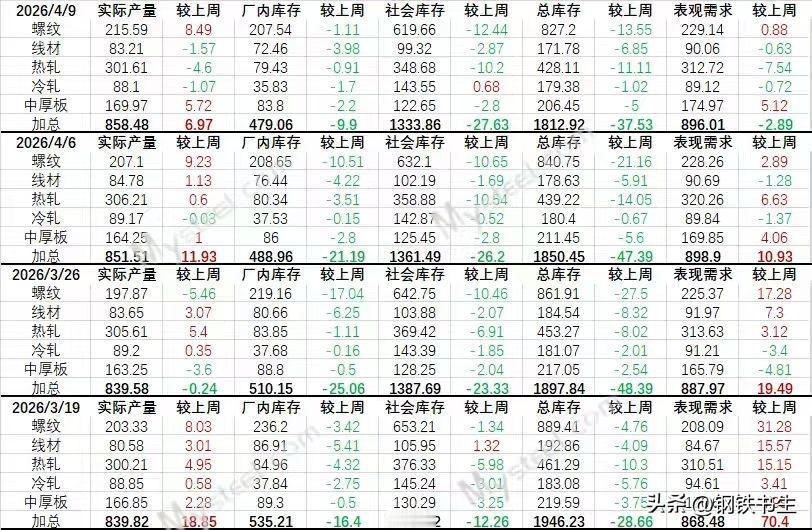

本周五大品种总表观消费896.01万吨,较上周仅微降2.89万吨,环比-0.3%。螺纹钢表需229.14万吨,环比仅增0.88万吨(+0.4%),而上周同样仅增2.89万吨。需求已连续两周几乎没有增长,显著脱离前期陡峭的恢复斜率。

2、去库速度大幅放缓

总库存周降37.53万吨,较上周的47.39万吨降幅大幅收窄。螺纹总库存仅降13.55万吨(上周降21.16万吨),同样大幅收窄。在总产量持续增长(858.48万吨)的背景下,若需求继续停滞,库存降幅将进一步收窄甚至可能转为累积。

我对比了2025年4月18日当周的数据

2025年4月18日当周,螺纹表需大幅回升21.1万吨至273.7万吨的峰值水平,而2026年同期需求强度才229.14,与2025年差距显著,印证今年为典型的“旺季不旺”。

从本周已走平的趋势看,2026年实际峰值远低于此预期。当前钢市最大的问题是没有强驱动力,四月钢市的核心矛盾是需求已基本见顶而产量还在回升,供需矛盾在增大。

核心结论:4月上旬需求已初步见顶,峰值强度远逊于2025年同期。产量持续攀升叠加去库大幅放缓,供需边际持续转弱,对钢价构成明确压力。综合评分40分。