如果这是真的,那么这将是中国对日本的一场巨大胜利!!中国对日本最狠的“胜利”从来不是战场交锋,而是悄无声息堵死对方所有产业活路,把日本赖以为生的五大支柱一一蚕食,这种生态位式的碾压,比任何军事对抗都更致命、更彻底。

2025年中国车企全球销量达到近2700万辆,首次超过日本车企约2500万辆的水平,结束对方从2000年起维持25年的领先地位。汽车产业在日本经济中占比超过10%,关联就业人口约850万,这次销量互换直接影响其核心支柱。中国车企避开燃油车传统赛道,通过新能源汽车实现路径切换,当年新能源汽车销量达到1649万辆,国内渗透率超过50%,出口规模是日本的两倍。

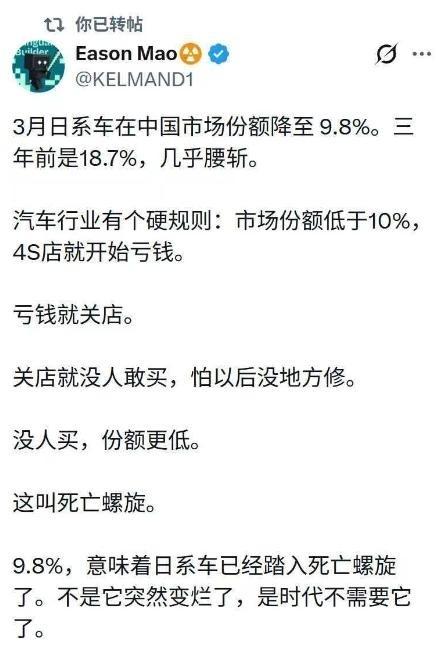

日本车企在电动化转型中面临明显滞后,本田2025年在华销量约64.53万辆,同比下降24.28%,多家工厂调整产能甚至转让部分产线。日产中国销量下滑至约65.3万辆,武汉工厂整车业务计划关闭,常州工厂也进行重组调整。这些变化显示出日本企业在供应链适应性和产品迭代上的压力增大。中国企业依托完整产业链供应,实现了电池和零部件的成本降低,同时在智能化配置方面提供更多实用选项,产品在全球市场逐步获得订单。

消费电子领域也出现格局转变。索尼松下和夏普等品牌在电视手机和家电市场的份额持续减少,索尼电视2025年全球出货量下滑至260万台,排名跌出前十,松下电视业务考虑出售或退出,夏普部分股权已转让中国企业。中国品牌凭借面板生产和供应链效率,占据全球大部分液晶面板和家电销量,过去日系产品主导的局面发生根本变化。

半导体领域竞争持续推进。中国在芯片设计制造和封测环节取得进展,本土企业在相关展会中的参与度提升,从材料替代向高端设备延伸,逐步缩小与日本的差距。机器人与精密制造方面,中国工业机器人产量已占全球一半左右,谐波减速器和伺服系统实现本土供应,价格性能组合具备竞争力,日本产品在主流市场份额出现减少。

钢铁与高端材料行业,中国宝武集团规模位居世界前列。中复神鹰2026年3月实现T1200级碳纤维百吨级量产,该材料拉伸强度超过8000兆帕,直径仅头发丝十分之一,直接应用于航空汽车和新能源领域。这些材料突破与产业链其他环节形成协同,让日本传统优势产业面临多点挤压。

这种产业位移过程体现出中国通过技术投入和规模效应实现的路径优势。企业专注供应链完整性和成本控制,用产品迭代逐步占据市场空间。这种方式让传统强手在多个领域同时受压,证明全产业链布局比局部技术领先更具持久效力。

这种变化不是偶然,而是中国企业长期坚持自主创新和市场适应的结果。它提醒我们,产业竞争的核心在于供应链效率和技术路径选择,而不是简单规模对抗。日本企业面临国内市场狭小和人口结构压力,中国一方则通过出口和海外布局扩大覆盖范围,这种格局对双方未来发展都构成实际考验,值得持续观察其演变方向。