本文仅在今日头条发布,谢绝转载。

当AI芯片功耗突破1000W、新能源汽车向800V高压架构全面普及、光伏储能追求更高转换效率之际,传统硅基半导体在高压、高频、高温场景下已触及物理极限。碳化硅作为宽禁带半导体材料的核心代表,凭借高频开关、高耐压、高导热等物理特性,正在成为算力革命背后的“能源效率芯片”。碳化硅(SiC)行业正经历着从“扩产周期”向“价值收获期”的战略转场。如果说2020-2024年的逻辑是特斯拉(Tesla)带动的新能源车逆变器单一驱动,那么2026年开启的则是以“AI数据中心电源(SST方案)+ 800V全球化普及 + 先进封装散热”为核心的多极增长时代。

2026年将是碳化硅产业的关键转折年。

第一章——碳化硅拐点

核心观点如下:碳化硅正在从“性能更好的材料”升级为“新能源与AI时代的关键底层基础设施”。当AI芯片功耗突破1000W、新能源汽车向800V高压架构全面普及、光伏储能追求更高转换效率之际,传统硅基半导体在高压、高频、高温场景下已触及物理极限。碳化硅作为宽禁带半导体材料的核心代表,凭借高频开关、高耐压、高导热等物理特性,正在成为算力革命背后的“能源效率芯片”。

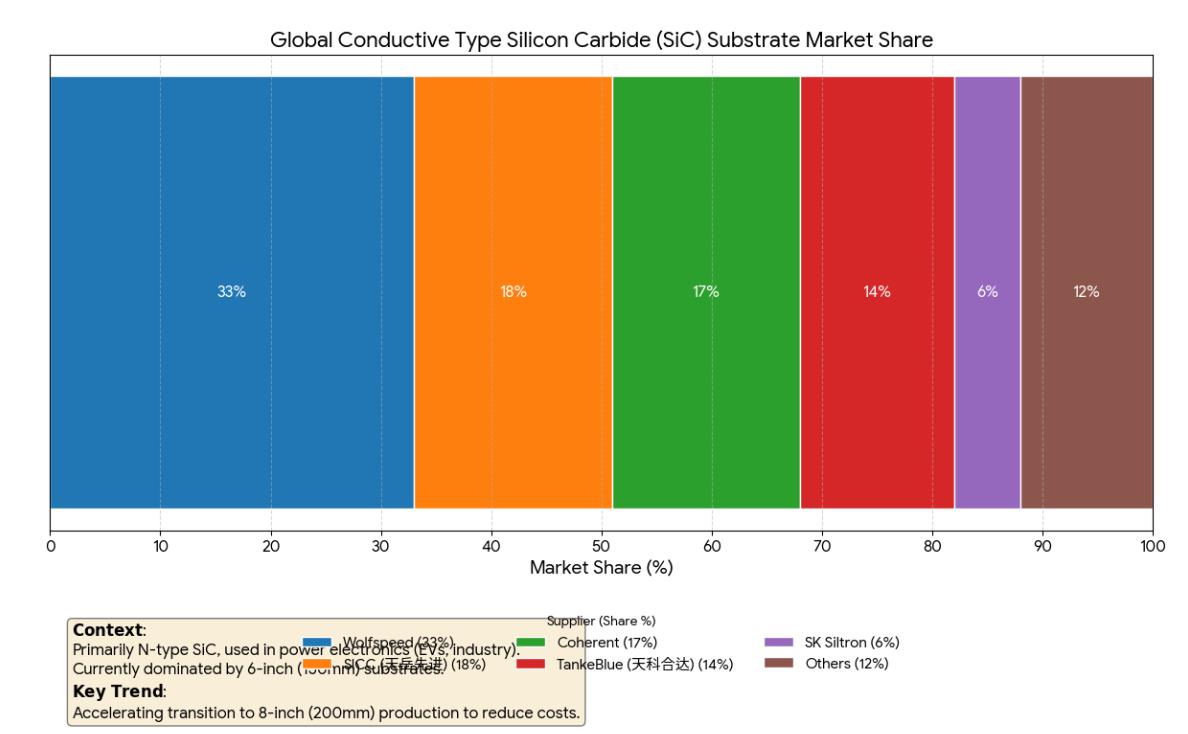

2026年是碳化硅产业的关键转折年。 从市场格局看,中国企业天岳先进以27.6%的全球导电型碳化硅衬底市占率首次超越Wolfspeed登顶全球第一,8英寸产品市占率高达51.3%,标志着全球碳化硅产业格局正经历深刻重塑。从应用场景看,AI数据中心固态变压器(SST)从概念走向落地、AR眼镜等消费电子新应用加速导入、新能源汽车800V平台渗透率持续提升,碳化硅的应用边界正在以超预期的速度扩展。

然而,行业当前正处于“价格战最惨烈、盈利能力最承压”的阵痛期。天岳先进2025年营收同比下降17.15%至14.65亿元,归母净利润亏损2.08亿元,单片衬底价格从4080元/片骤降至2304元/片,跌幅高达56%。瀚天天成的6英寸外延片价格从2022年的9360元/片降至2025年的3209元/片。价格端的剧烈下行正在倒逼落后产能出清,产业正在经历从“产能扩张竞赛”到“成本与性能竞争”的范式转变。当前的利润阵痛是产业走向规模化和成熟化的必经阶段,具备规模效应、技术壁垒和客户认证优势的龙头企业,将在行业洗牌中胜出。

理解碳化硅的投资价值,首先要理解它解决的核心问题——传统硅基半导体在高压、高频、高温场景下已触及物理极限。SiC的禁带宽度是硅的3倍、击穿场强是硅的10倍、热导率是硅的3-4倍、电子饱和漂移速度是硅的2倍。

这些物理参数决定了SiC的独特定位:它不是“更便宜”的替代品,而是“更强”的性能升级品。 硅的物理极限无法通过工艺改进来突破,而SiC正在成为高压、高功率、高温场景下的唯一选择。

第二章——三大确定性应用场景:新能源车、AI数据中心、光储充

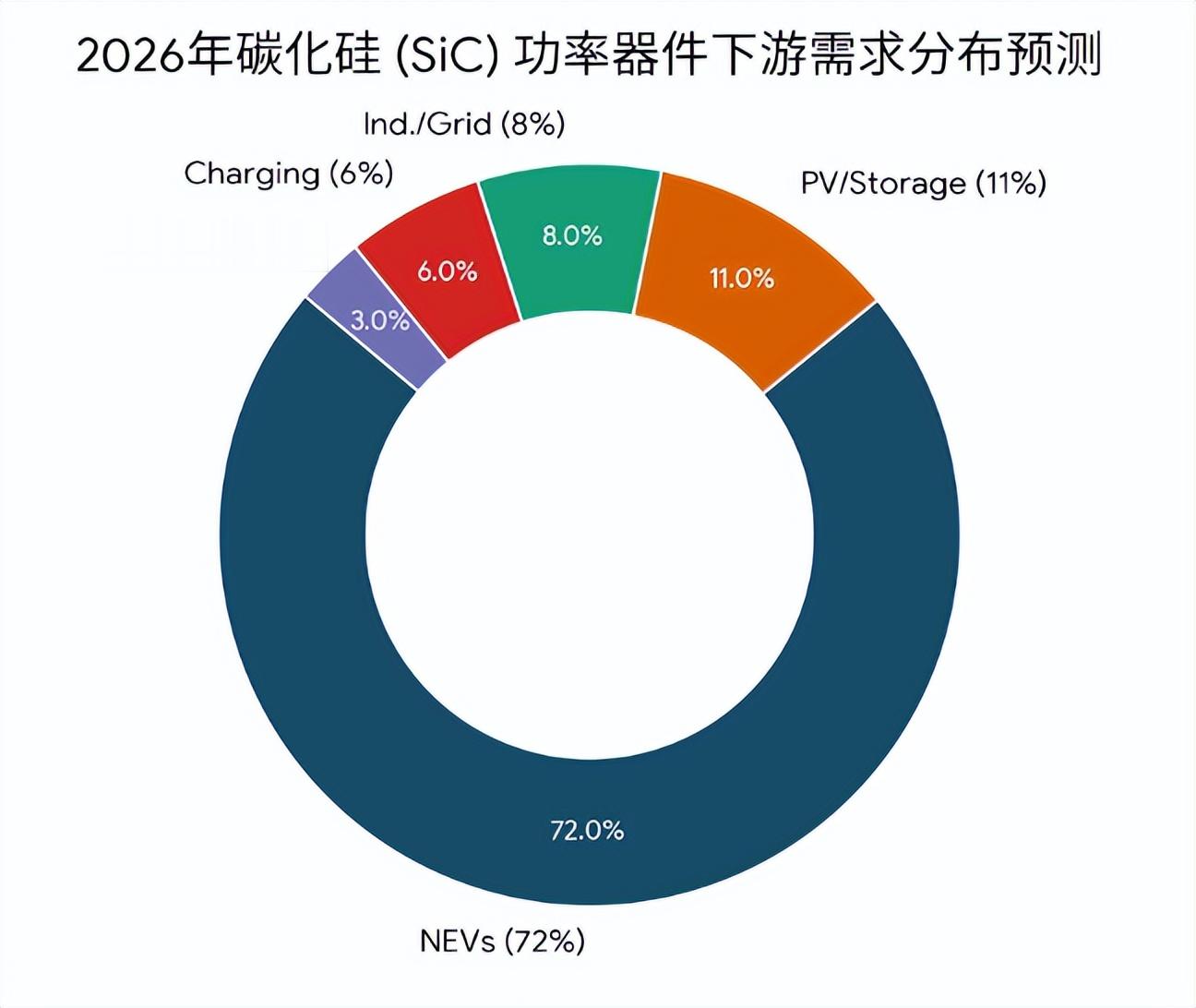

①新能源汽车:最大确定性市场(需求占比约60%-70%)

800V高压平台正成为中高端新能源汽车的标配,2025年渗透率已达11.17%,SiC MOSFET应用于主驱逆变器、DC-DC转换器等核心部件,可使整车能耗降低8%-10%。2025年,我国新能源上险乘用车中SiC MOSFET模块电控搭载量占比由2022年的10.2%增加至2025年1-8月的18.1%,200KW以上新能源汽车主驱占比持续提升至25%。

每辆电动汽车的SiC器件价值量约500-1000美元。测算显示,2030年全球新能源车领域SiC衬底需求将达432万片(等效6英寸),中国将达328万片。单车价值量和渗透率的双重提升,构成了SiC行业最坚实的增长底座。

②AI数据中心:第二增长曲线(2026年加速爆发)

当AI芯片功耗突破1000W、向更高功率攀升时,传统硅基电源方案在功率密度和效率方面已难以为继。NVIDIA在2024年提出的AI服务器800V直流配电架构要求电源转换效率突破98%,传统硅方案难以满足。

固态变压器(SST)成为这一场景的核心技术路径。台达×秦淮数据×美团已于2026年1月完成全球首个SST智算中心落地,采用全SiC MOSFET核心、10kV中压直转800V直流技术。为光能源2025年SST出货量超100台,预计2026年出货量将同比增长700%以上。美国市场已将SST供电架构明确定义为2027年主流配电路径。

据机构预测,碳化硅在AI先进封装与散热领域的新应用有望开辟30亿美元以上的增量市场。

③光储充:持续增长的第三极

超充桩、光伏逆变器和储能系统对效率和功率密度的要求日益提高。SiC器件可使光伏逆变器转换效率提升至99%以上,同时缩小体积、降低散热成本。随着全球光伏和储能装机量的持续增长,这一市场将为SiC提供稳定且持续的需求增量。

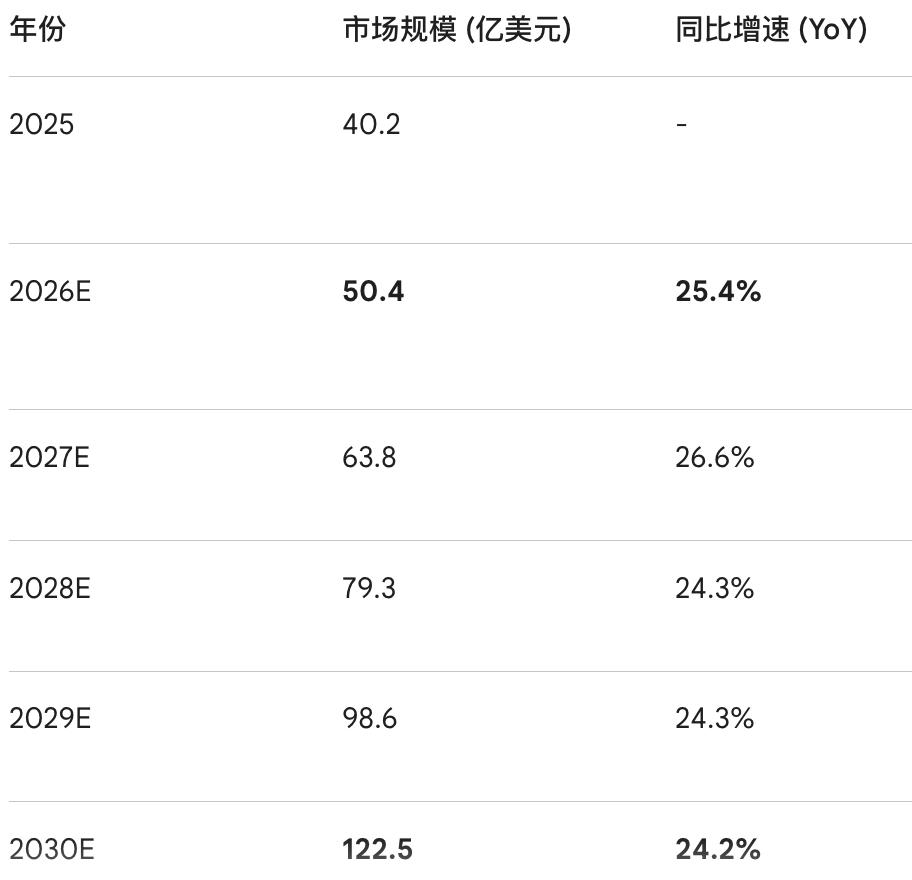

根据Wolfspeed预测,2026年SiC相关器件市场有望达到89亿美元,衬底市场有望达到17亿美元,合计市场超百亿美元。据Research and Markets数据,2026年SiC衬底市场估计为11.8亿美元,预计到2031年将增长至31.5亿美元,CAGR为14.6%。

从更长期视角看,Yole预测全球SiC器件(含模块)全行业市场规模2027年有望达到112亿美元,2022-2027年五年复合增速超过35%。全球SiC半导体材料与器件市场将从2025年的29.64亿美元增长至2031年的110亿美元,CAGR为24.4%。

但从供给侧看,产能总量与结构性矛盾。 当前全球SiC衬底总产能仍处于快速扩张阶段。据预测2025年全球SiC衬底产能预计达400万片(等效6英寸),需求预测约250万片,产能总量层面存在过剩。但这背后存在深刻的结构性矛盾:低端产能过剩与高端产能紧缺并存。 车规级6英寸导电型衬底、8英寸衬底等高端产品仍供不应求,而低端4英寸及部分低品质6英寸衬底则面临价格战压力。

8英寸成为产能竞争主战场。 12英寸虽然技术突破不断——2025年底国内首款12英寸SiC外延晶片已实现首发,单片衬底可产出芯片数量是6英寸的约4倍,从根本上解决了SiC“贵”的痛点,但大规模应用仍需时间。中短期内,8英寸仍是产能竞争的核心战场。

2027-2030年供需缺口或将扩大。 预计2027年碳化硅衬底供需将呈紧平衡状态,甚至可能出现产能供应紧张。到2030年,全球1676万片的衬底需求量较2025年的供给存在约1200万片的产能缺口。

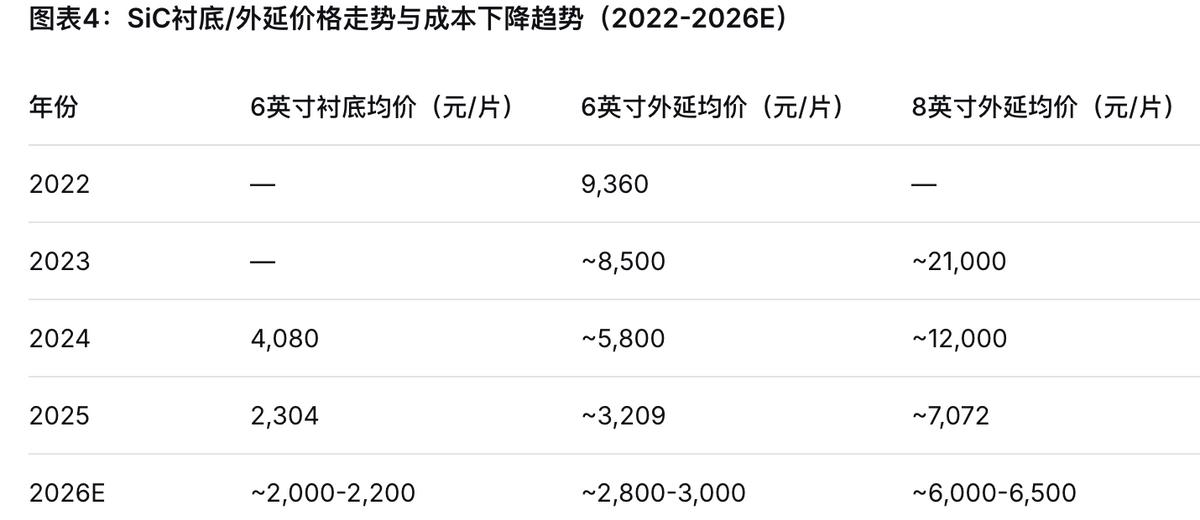

第三章——行业阵痛期的成本快速下行

这是理解当前SiC投资逻辑的关键变量——价格快速下降既是行业面临的短期压力,也是长期渗透率提升的核心催化剂。

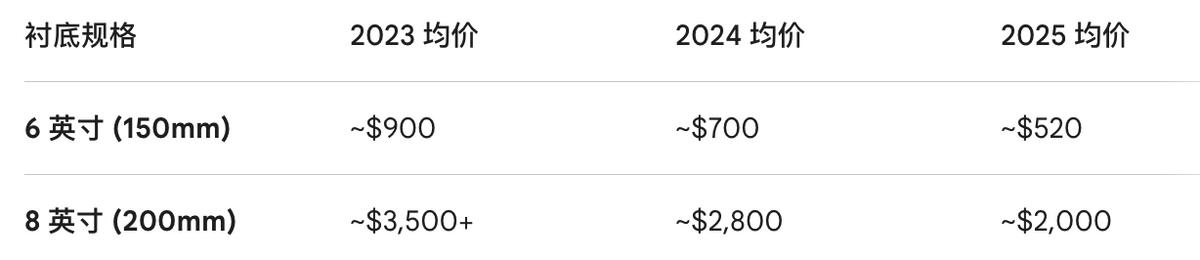

衬底价格深度回调。 天岳先进碳化硅衬底单片价格已从2024年的4080元/片下降至2025年的2304元/片,价格跌幅高达56%。国际市场上,SiC衬底价格亦将从2024年的443美元降至2026年的384美元。

外延片价格同步下行。 瀚天天成6英寸外延片销售价格从2022年的9360元/片降至2025年9月的3209元/片;8英寸外延片从2023年的2.1万元/片降至2025年9月的7072元/片。

价格下行的根本原因: 产能快速扩张导致竞争加剧,以及技术成熟带来的生产效率提升。2025年全行业经历了从大规模扩张到理性调整的周期切换,衬底与器件价格上半年深度回调,下半年渐趋平稳。

价格下行对产业链的影响: 短期压制厂商利润率,但中长期有利于SiC器件与传统硅基IGBT成本差距的缩小,加速渗透率提升。天岳先进等厂商的经营性现金流净额在大幅降价背景下仍实现2.31亿元、同比增长249.79%,印证了头部企业的成本控制能力正在逐步兑现。

碳化硅产业链分为四个核心环节:衬底(Substrate)→ 外延(Epitaxy)→ 器件制造(Fabrication)→ 模块封装(Module)。

- 衬底:价值占比约40%-50%,技术壁垒最高,是产业链的核心环节。导电型衬底用于功率器件,半绝缘型用于射频器件。衬底成本中晶体生长占60%以上,技术难度最大。

- 外延:价值占比约15%-20%。在衬底上生长单晶薄膜,工艺复杂度中等,但对器件性能有直接影响。

- 器件制造:价值占比约20%-25%。包括MOSFET、SBD、JFET等功率器件的流片制造,技术壁垒极高,需满足AEC-Q101车规认证。

- 模块封装:价值占比约10%-15%。将多个器件集成封装为功率模块,散热设计和可靠性是关键。

价值分配向衬底端集中,因为衬底的质量直接决定后续器件性能和良率。衬底环节的龙头溢价和盈利能力在产业链中最为突出。

我们将碳化硅产业的发展路径划分为四个阶段:

阶段一(2022-2024):技术验证与产能建设期。 行业以“产能扩张竞赛”为主题,各厂商大规模投资建设衬底和外延产线,价格高企但产能有限。龙头企业在这一阶段完成了上海临港工厂的建设投产。

阶段二(2025-2026):价格战与格局洗牌期。 产能快速释放导致价格大幅下行,低端产能过剩,行业利润承压,落后产能加速出清。这是当前所处的核心阶段。龙头企业虽然市占率登顶,但利润端亏损,正是这一阶段特征的体现。

阶段三(2027-2030):供需再平衡与龙头溢价期。 随着落后产能出清、需求持续增长,行业进入供需紧平衡状态。拥有规模效应、技术壁垒和客户认证的龙头厂商将实现利润修复和估值重塑。

阶段四(2030后):渗透率加速与应用生态期。 SiC成本进一步下降至与硅IGBT平价,渗透率加速提升,应用场景从车规主驱向消费电子全面扩展,行业进入稳定的成长期。

核心结论

结论一:碳化硅不是简单的“材料替代”,而是高压、高功率、高温场景下的“性能刚需”。 硅的物理极限决定了SiC在这些场景中的不可替代性,新能源汽车800V平台、AI数据中心高压供电、先进封装散热、AR眼镜光学材料等应用领域的持续拓展,为SiC提供了多元化的增长驱动力。

结论二:2026年是SiC产业的关键转折年。 价格战进入深水区、落后产能加速出清、新应用加速落地、8英寸量产成本优势兑现——多重因素叠加,行业正在从“产能扩张竞赛”走向“成本与性能竞争”的新阶段。

结论三:中国企业已在衬底环节确立全球领先地位,器件的国产替代是下一阶段的核心机会。 天岳先进全球市占率登顶、天科合达出货量全球第一、16家厂商突破12英寸技术,衬底端的国产化已基本完成。但在器件端,意法半导体、英飞凌、安森美等国际巨头仍占据主导,国产器件的替代空间广阔。

结论四:短期利润阵痛不改长期价值逻辑。 当前SiC行业正处于“以价换量”的渗透加速期,价格大幅下行导致厂商利润承压,但这是行业走向成熟和规模化的必经阶段。