“今年,可能是三大运营商十年来最难的开局。”一位业内人士这样感慨。

2026年1月1日起,三大运营商增值税从6%上调至9%;2026年电信、石油石化、电力等企业与烟草企业一同纳入最高档位,企业利润上缴比例大幅上调至35%。

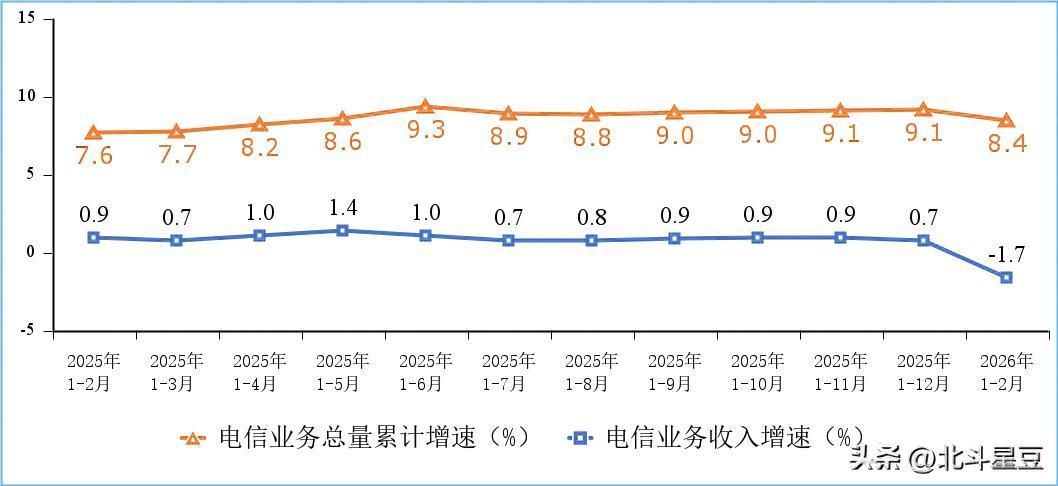

今年前两个月,虽然电信业务总量依旧保持增长,但电信业务收入累计完成2904亿元,同比下降1.7%,增速由正转负。

从政策的“双重暴击”到市场饱和、内卷式竞争、转型乏力,多重压力之下,“合并重组”的呼声再次甚嚣尘上。但能终结运营商内卷的,真的只有合并这一条路吗?

AI是解药吗?面对这场来势汹汹的“中年危机”,很多人把希望寄托在AI身上。

运营商的算力投资也确实在加码——2026年三大运营商资本开支计划约2596亿元,虽然总量同比收缩约9%,但算力网络投资占比持续提升。中国移动2026年计划投入1366亿元,其中算力网络加码到378亿元,同比大增62.4%。

但有专家指出:AI更像是“止痛药”,而非“根治良方”。原因很简单——数字化有效需求不足、行业竞争加剧、社会消费不振等多重因素叠加,AI能帮运营商优化网络、提升效率,但暂时还无法解决“没人买单”这个根本问题。

另外,运营商为了争夺算力和政企市场,内卷还在持续升级。GSMA智库测算显示,2026年起国内5G年均新增用户将低于3000万户,主力消费人群规模甚至出现负增长。

价格战的恶性循环仍在继续,行业利润空间被不断挤压。

除了合并,还能怎么走面对如此困境,关于四大运营商——中国移动、中国电信、中国联通及中国广电合并的猜测再次甚嚣尘上。国资委的战略布局为这种猜测埋下了伏笔。2024年1月,国务院国资委曾表示,将“更大力度开展信息通信、新能源、装备制造等领域专业化整合”。

回顾“十四五”期间,国资央企已经以市场化方式重组了6组10家企业,新组建、设立了9家中央企业。如此来看,面对6G时代庞大的建设成本和技术挑战,运营商之间的合作甚至合并,似乎具有了一定的合理性。

如果合并为单一主体,消费者选择空间将大幅压缩,类似某些行业出现的“店大欺客”现象或难以避免。

即使合并有其理论上的合理性,但实际操作层面却面临诸多挑战。首当其冲的便是人员安置问题。四大运营商拥有数百万员工,员工的融合如何处理?这不仅是经济问题,更是社会问题。

此外,当下各大运营商新兴业务均处于上升势头,在云计算、人工智能的布局也是未来可期,合并是否会对持续发展带来影响?这些都是不小的难题。

事实上,运营商已经在探索更务实的合作路径。5G时代,中国电信和中国联通共建共享一张5G网络,中国广电和中国移动进行网络层面深度合作。最终5G实际上只建了两张网,既避免了重复投资,又维持了适度竞争。

这种模式可能是更理性的选择。运营商未来的出路,不是简单的“合并”,或许更倾向于运营商专业化重组来优化资源配置。在网络建设、技术研发、前沿领域(如6G、量子通信)上加强协同,同时在面向用户的服务和产品上保持适度竞争。

合并或许能一时止痛,但根治运营商“中年危机”的解药,从来都不是把几家变一家那么简单。