本文仅在今日头条发布,谢绝转载。

从几个微观角度看,本周半导体的疯狂都像最后一舞。

鱼尾很肥,鱼尾很好吃,鱼尾也很危险容易有刺。注意安全。

6月的第二周,极其精彩。可能谈成的美伊协议加上SpaceX两万亿美元的巨大IPO再加上世界杯开幕再加上国内的超级半导体和机器人 IPO浪潮。

这个夏天,韭菜必须榨出韭菜汁。

从投资者情绪看,我们发现已经开始出现明显转变——卖方策略分析师开始唱空,卖方宏观分析师开始聊边际流动性不足。当然下跌不是在一天发生的,但你能感觉到市场上微风轻拂。

大家讨论的是越来越多的如何逃顶,什么时候泡沫破裂。这是一种神经反射,值得重视。

记住,在开跑前,你需要思维上先做转变,动作上做好准备,仓位上做取舍(去弱留强,最后也许两条命)。

就像跑 100 米,比赛都在准备前开始,发令枪响的时候,其实一切都结束了。

我们再来看看全球面临哪些危机?

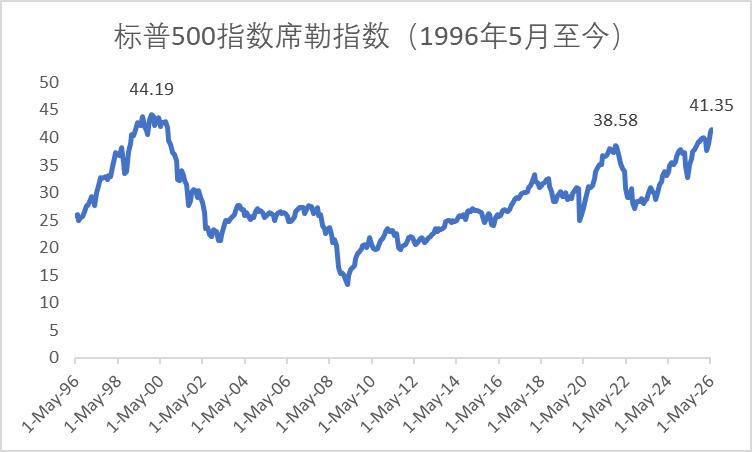

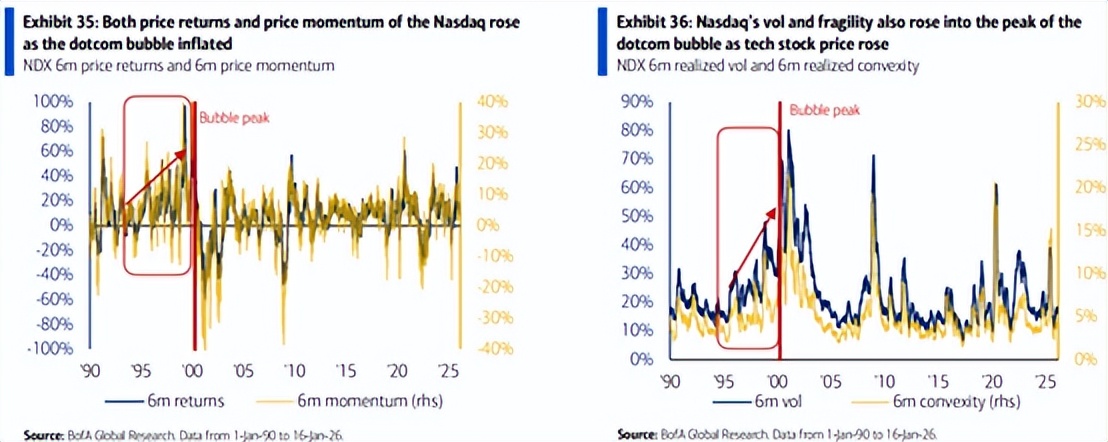

2000年互联网泡沫顶峰时,美股投资者相信互联网将重塑世界;2021年全球流动性泛滥时,市场相信零利率将永远持续;而到了2026年,当标普500席勒市盈率(CAPE)重新站上41倍,人们开始相信另一件事:人工智能或许正在创造一个足以改写估值体系的“超级周期”。问题在于,每一轮伟大的技术革命,最终都确实改变了世界,但资本市场却往往会在“正确的长期叙事”中,演化出错误的短期定价。于是,一个经典的问题再次浮现:当前美股的极端估值,到底意味着新时代的开始,还是又一次“这次不一样”的危险时刻?

2026年以来,尽管标普500指数整体震荡上行,但大量AI与科技相关资产曾经历了剧烈回撤。然而,由于指数权重结构的极端扭曲,少数巨头的坚挺掩盖了多数股票的疲弱,标普500指数仍然创出了历史高位的水平。这种"表面平稳、内部撕裂"的市场结构,与2000年的剧本有着令人不安的相似之处。

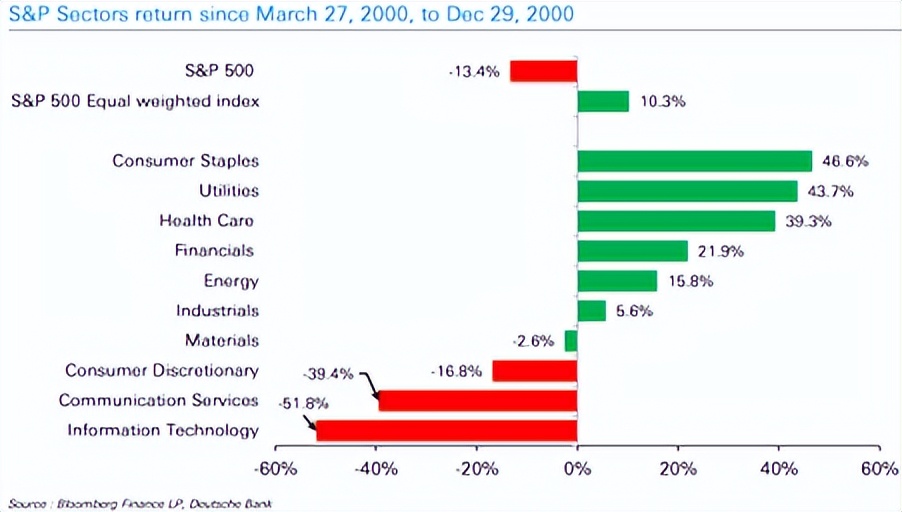

(德银通过以上图片再现了2000年互联网泡沫破裂后的行业轮动格局,为"技术革命≠估值免疫"提供了有力的视觉论证)

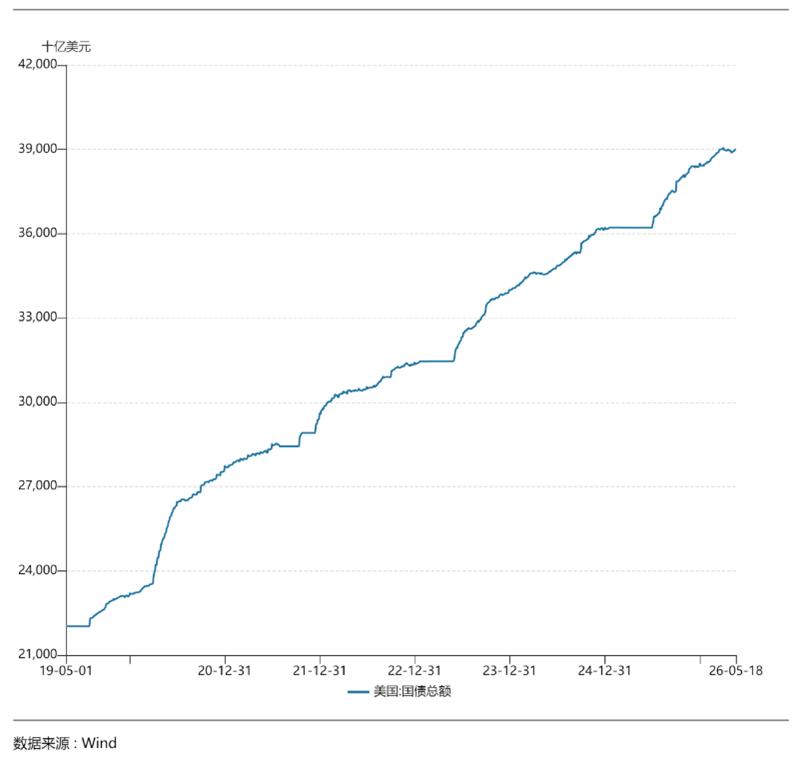

真正值得警惕的,是当前美国金融体系正在出现一种历史上极少见的宏观组合:一边是标普500席勒市盈率(CAPE)重新站上41倍,接近1929年与2000年的极端泡沫区域;另一边,则是本周30年美国国债收益率一度达到5.2%,创下2007年以来新高。与此同时,美国财政赤字仍处于历史高位、长债供给持续膨胀,而通胀粘性又远强于过去十年市场习惯的“低通胀时代”。

这几个变量叠加在一起,实际上意味着:美国市场正在同时交易两个理论上彼此冲突的宏大叙事——一个是“AI超级繁荣”的未来,另一个则是“高利率长期化”的现实。问题在于,这两套叙事,在历史上往往无法长期共存。

如果30年美债收益率长期维持在5%以上时,那么将意味着全球资本市场的“无风险收益率锚”已经发生了根本性抬升,而这会直接压缩所有长久期资产的理论估值空间。换句话说,当前市场最大的矛盾在于:投资者一边在用“AI革命”去推高未来增长预期,另一边又不得不面对“高利率时代”对远期估值的持续杀伤。

更深层的问题在于,高企美债收益率更像是市场开始重新审视美国财政信用结构本身。过去十几年,美国能够长期维持高估值、高债务与高资产价格,一个核心前提在于:全球资本始终相信美国能够长期维持低利率环境,因此财政扩张的代价相对可控。但现在,市场越来越开始担心,美国可能已经进入一种新的财政周期:巨额赤字需要持续发债融资,而庞大的长债供给又反过来推高长期利率;长期利率越高,美国财政利息支出越恶化,财政赤字又进一步扩大,最终形成一种“赤字—发债—利率上升—利息恶化”的自我强化循环。

在当前时点,美股AI相关资产正在进入一种典型的、带有强烈后周期特征的FOMO(Fear of Missing Out)交易阶段:投资者明知估值已经处于历史极端位置、30年美债收益率已站上5%、长期折现率体系发生重构,却依然被迫继续追逐AI资产,因为在一个全球增长稀缺、资产荒加剧、主动基金持续跑输指数的环境里,“不参与AI”本身,已经逐渐变成一种职业风险。也正因此,当前市场最危险的地方,并不是情绪“过热”,而是越来越多投资者开始相信:即便知道存在泡沫,也必须继续留在泡沫之中。

美国银行使用了“anti-gravity rally(反重力上涨)”来形容当前的纳斯达克行情,并明确指出,市场正在押注AI竞赛将推动更多IPO、更快的指数纳入机制以及新一轮科技资产扩张,从而催化“AI泡沫的下一阶段”。美银认为,这其实是一种非常典型的后期泡沫语言:市场不再讨论估值是否合理,而开始讨论“还有多少资金会继续进场”。

尤其是在CAPE已经站上41倍、长期利率又大幅抬升的背景下,这种FOMO交易其实具有某种“自我强化”特征:越多人意识到AI可能是新时代基础设施,就越多人不愿离场;越多人不愿离场,指数就越集中于少数AI龙头;而指数越集中,被动资金又越会继续流入这些龙头,最终形成一种类似“资本黑洞”的循环。不过,历史上所有FOMO交易最终都会回到同一个问题:“未来兑现的盈利,究竟能否追上今天已经被透支的想象力?”