本文仅在今日头条发布,谢绝转载。

站在2026年二季度的时点回望,超级电容(Ultracapacitor/EDLC)行业正经历着自20世纪60年代问世以来最深刻的“范式转移”。长期以来,超级电容因其能量密度低的短板被视为化学电池的“边缘补充”,但在2026年,随着全球AI算力集群跨入兆瓦(MW)级时代,行业基本面已发生质变。

从产业链上来看,有哪些环节能够受益?

第一章——超级电容来临

本篇报告核心观点如下——

①需求跃迁: AI芯片(如英伟达Rubin系列)在推理与训练切换间产生的2-3倍瞬时功率峰值,已成为数据中心配电系统的“头号杀手”。超级电容凭毫秒级响应特性,正迅速替代传统铅酸/锂电备电系统,成为算力基建的刚需 。

②供给重塑: 随着高性能椰壳活性炭与碳纳米管包覆技术的国产化突破,超级电容的BOM成本已进入5年下行通道,预计2026年全球出货量同比增长将突破85%。

③价值重估:聚焦于“订单从0到1的爆发”;并且深度审视“在新型电力系统中的资产属性”,行业价值体系正从传统制造业向“科技基建”演进。

AI算力从KW级向MW级的跃迁,正在从根本上重构数据中心供电架构的技术范式。传统铅酸/锂电池在功率密度、响应速度与寿命周期上的三重短板,在AI集群的动态负载面前被系统性暴露。超级电容凭借秒级至毫秒级响应、1-100KW/L的功率密度、百万次循环寿命的独特性能组合,已成为MW级算力供电场景中不可替代的功率缓冲组件。2026年标志着全球超级电容产业从“技术储备期”正式进入“行业爆发元年”,超级电容有望成为AI基础设施领域确定性最高的增量渗透环节之一。

全球超级电容市场进入高速增长通道

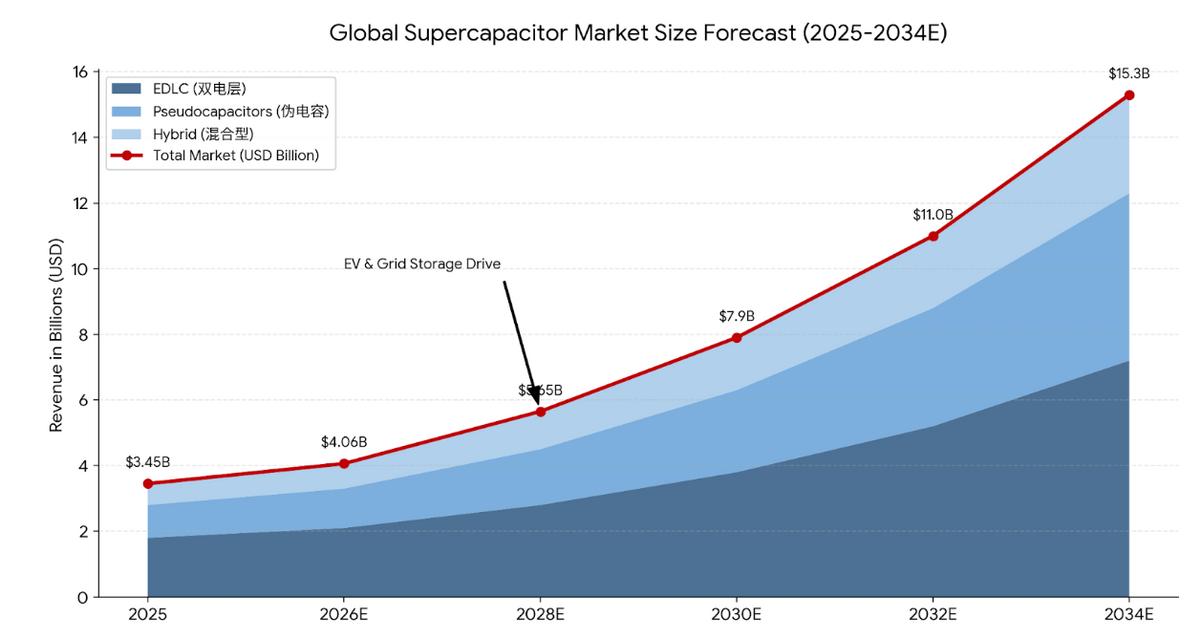

全球超级电容市场正处于历史性的拐点。根据Business Insights数据,2025年全球超级电容市场规模为28.0亿美元,预计到2032年将增长至95.1亿美元,2026-2032年复合增长率(CAGR)达19.4%。而根据Fortune Business Insights的预测,全球超级电容器市场将从2026年的32.9亿美元增长至2034年的123.9亿美元,期间CAGR为18.1%。Astute Analytica则给出了更激进的展望,预计2025年54.6亿美元的市场规模到2035年将飙升至555.1亿美元,CAGR达26.1%。各机构预测增速的差异主要源于对数据中心超级电容渗透节奏的判断——这部分正是本次行业爆发的核心变量。

中国市场已成为全球超级电容最重要的单一市场。据Business Insights数据显示,2025年中国市场规模达12.0亿美元,占全球份额42.7%。叠加AI数据中心供应链国产化趋势,本土厂商在场景适配与成本管控方面的双重优势将进一步巩固中国在全球超级电容产业中的核心地位。

AI服务器已成为服务器市场的核心增长引擎。据弗若斯特沙利文数据,2024年全球AI服务器出货量达200万台,预计2030年将攀升至650万台,2024-2030年CAGR达21.71%。每台AI服务器内部的GPU集群功耗呈指数级增长——NVIDIA芯片的TDP从A100的400W攀升至GB200的1200W、GB300的1400W。

传统铅酸电池的功率密度通常在0.1-1KW/L,主流锂电池在1-5KW/L。而NVIDIA GB200 NVL72机柜的功率密度已达到94.2W/L(约0.094KW/L)——请注意,94.2W/L是指整机柜的热功率密度,而非储能系统的输出功率密度——两者量级不同,但指向同一问题:传统电池要在同等体积内支撑AI集群的瞬时功率峰值,已力不从心。超级电容的功率密度可达1-100KW/L,意味着在相同体积内可提供的瞬时输出功率远超传统电池方案。

另外一个逻辑是响应速度。AI芯片在训练和推理过程中呈现典型的高频尖峰负载特性:同步计算阶段带来急剧的功率爬升,随后迅速跌落。传统铅酸电池的化学反应响应速度为秒级,无法平抑AI芯片2-3倍的瞬时功率峰值;主流锂电池系统切换延迟超过200ms,也无法满足电网毫秒级闪停的应急响应要求。而超级电容的响应时间为毫秒级,可在功率负载剧烈变化时提供瞬时功率补偿,平抑负载浪涌,保障系统稳定运行。

第二章——看懂市场规模的结构性拆解

理解超级电容市场规模需从两个维度展开:总市场规模与AI服务器专用市场规模。

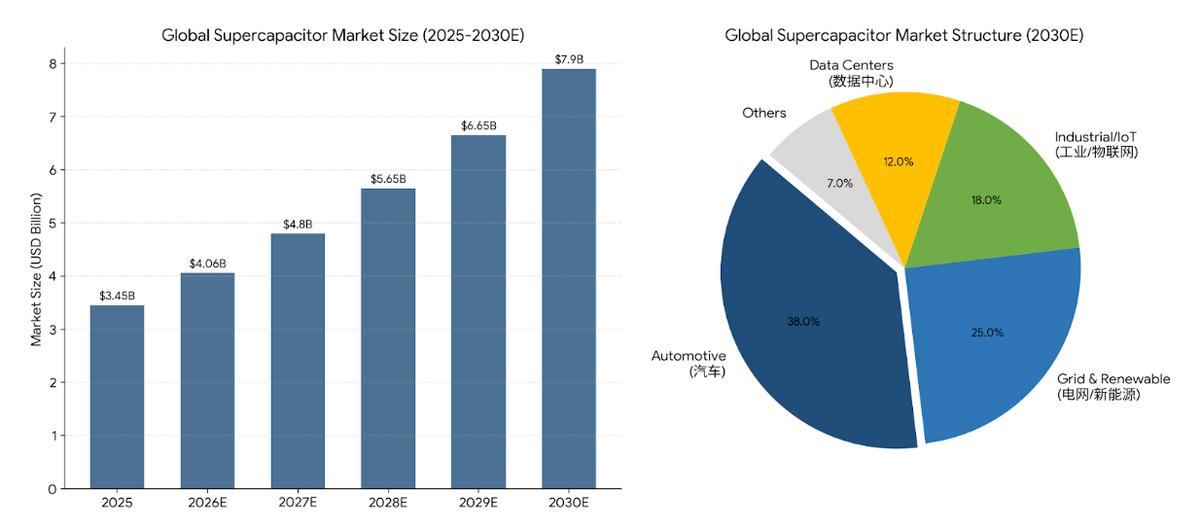

总市场规模(2025年约28-55亿美元)涵盖电动车启停系统、轨道交通、风电变桨、智能电表、工业备用电源等多元化场景。而AI服务器用超级电容器市场当前仍处“早期渗透”阶段——据QYResearch数据,2025年全球AI服务器用超级电容器市场销售额仅为0.51亿美元,预计2032年将达到1.62亿美元,CAGR为18.0%。另一家机构Global Info Research的数据显示,2025年全球AI服务器超级电容器市场规模为5217万美元,预计到2032年将达1.63亿美元,CAGR为17.6%。

当前AI服务器超级电容器仅占超级电容总市场不到2%的份额,但边际增量意义远超存量占比。随着NVIDIA GB200/GB300集群的规模化部署以及800VDC供电架构的落地,AI服务器超级电容市场在未来3-5年的增速将远超行业整体,成为驱动超级电容产业增长的最强劲边际变量。

未来需求侧的三重逻辑叠加,将引爆下游需求端。

我们可将超级电容需求来源划分为“存量驱动”“增量驱动”和“潜在驱动”三个层次:

①存量驱动(稳态增长) :新能源汽车启停系统、轨道交通能量回收、智能电网调频等传统应用场景,贡献约10-15%的年均稳定增长。

②增量驱动(核心变量) :AI数据中心对MW级功率缓冲组件的需求。据QYResearch测算,2025年全球服务器用超级电容器产能为4,000万颗,销量达3,500万颗,行业平均毛利率为37%。当前每颗AI服务器超级电容的平均售价约为2.6美元,产业毛利率维持在37%的健康水平。

③潜在驱动(远期空间) :800VDC高压供电架构大规模部署后,超级电容有望从“机柜级功率缓冲”进一步升级为“数据中心级快速储能”,市场空间有望再扩大一个数量级。

未来供给侧,还将面临全球龙头产能竞赛的残酷竞争。

超级电容供给端正在经历前所未有的产能扩张。我们梳理了全球三大龙头的产能规划:

①Skeleton Technologies(欧洲) :投资2.2亿欧元在德国莱比锡建设全球最大超级电容工厂,该工厂于2025年11月28日正式启用,规划年产能达1200万个超级电容电芯,是此前产能的40倍。

②Musashi(日本) :武藏的产能扩张节奏最为激进——从2024年的20万颗/年快速扩产至2025Q1的150万颗/年,预计到2026Q3,山梨县新工厂投产后总产能将达650万颗/年。据武藏披露,来自中美两国产业下游的AIDC超级电容业务咨询持续增多,需求处于高度旺盛状态。

③Maxwell(美国) :作为超级电容技术先行者,2025年11月被柯锐世(Clarios)收购后作为美国本土独立业务单元运营。Maxwell拥有“单体+模组”完整产品矩阵,其超级电容单体抗冲击性能达100G,远超行业标准。

国内厂商:江海股份2025年上半年超级电容业务营收同比增长48.93%至1.62亿元,正积极推进产能扩张。中车新能源、万裕科技等也在加速布局。

为什么当前节点重要?因为我们已经来到供需匹配的关键时点。

当前超级电容市场整体处于“供需紧平衡但结构性短缺”的状态。全球超级电容总产能(含非AI领域)在2025年约为55-65亿美元市场规模对应的产量,而AI服务器用超级电容的渗透率尚不足2%。但随着Musashi 650万颗/年产能于2026Q3全面释放、Skeleton 1200万颗/年产能满产运行,以及国内厂商扩产落地,2026-2027年将迎来全球超级电容产能的集中释放窗口。能否同步匹配数据中心高功率电源市场的需求放量节奏,将成为决定行业价格走势和盈利能力的关键。

第三章——产业链全景:从上游材料到下游应用的完整图谱

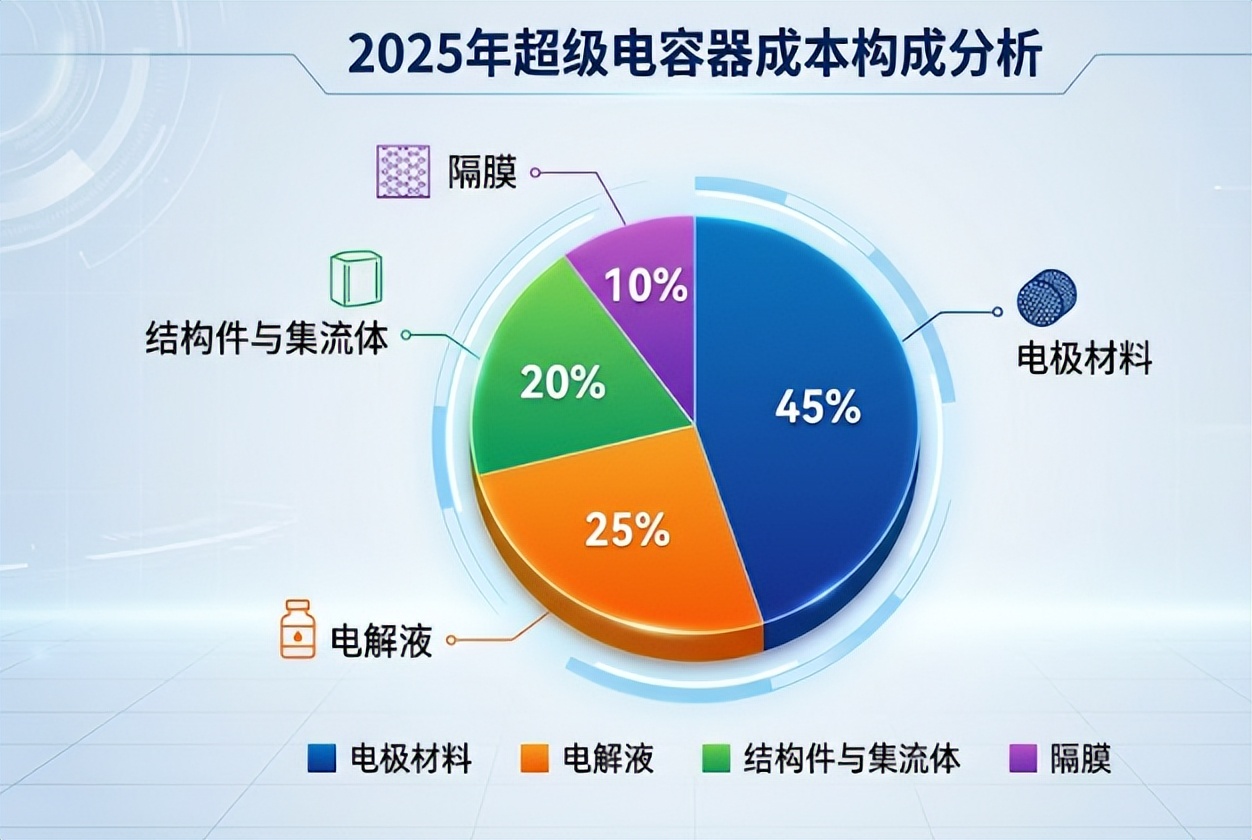

超级电容产业链可分为三大核心环节:上游为材料供应、中游为电芯制造与模组集成、下游为应用场景落地。其中材料成本占总成本比例超过60%,材料的性能和成本直接决定了最终产品的竞争力。

①上游材料:成本核心与国产替代进行时

上游材料涵盖电极材料、电解液、隔膜、集流体等四大类,其中:

1)电极材料:成本占比约35-40%,是决定能量密度和功率密度的核心。高比表面积活性炭为传统主流材料,新型石墨烯复合材料可提升能量传输效率40%以上。国产化方面,高比表面积活性炭的国产化程度较高,但部分高端原材料(如高性能粘胶剂基活性炭纤维)仍依赖进口,存在一定的“卡脖子”风险。

2)电解液:成本占比约25-30%,国产化配套相对成熟。新宙邦等本土厂商已占据我国超级电容电解液市场的重要份额。

3)隔膜:成本占比约15-20%。超薄陶瓷涂层隔膜可将热失控概率降低至传统材料的1/5。

随着国内企业在电极、电解液和隔膜材料国产化的推进,超级电容器的整体成本正在逐步降低。

②中游制造:电芯→模组→系统的技术纵深

中游环节的核心竞争力在于“单体性能+模组集成能力”的双重构建。从技术路线看,超级电容分为三类:EDLC(双电层电容)、赝电容器、混合超级电容器(HSC/LIC)。

其中,混合超级电容器(HSC/LIC) 是当前AI服务器应用的主流方案。HSC采用混合结构,正极使用活性炭,负极使用石墨,并辅以预锂化技术,在更高层次上兼具高功率密度和高能量密度的双重优点。NVIDIA供应链目前采取的就是武藏(Musashi)与FLEX合作的CESS方案,采用锂离子超级电容(LIC),将28颗LIC整合为一个1U模组,对应15-21kW的功率,使用寿命为6年。

服务器用超级电容正在从“板级掉电保持器件”走向“机柜级功率缓冲单元”。在AI机柜中,超级电容正越来越多地被封装为带监控功能的模组或机架单元,配合充放电和功率管理控制系统,作为“受管理的能量缓冲器”集成在电源架内部。

③下游应用:五大场景拉动需求扩张

超级电容的主要下游应用场景包括:

从竞争格局来看,全球龙头产能竞赛与国产替代路径齐头并进。超级电容市场呈现“寡头垄断+新兴玩家加速追赶”的竞争格局。根据QYResearch的报告,全球超级电容市场主要参与者包括Maxwell Technologies(美国)、Skeleton Technologies(爱沙尼亚/德国)、Musashi Energy(日本)、Nippon Chemi-Con(日本)、LS Mtron(韩国)、江海股份(中国)等。

中国已成为全球最大的超级电容消费市场,但高端产品仍以进口为主。国产替代的逻辑基于三个层面:

第一层:市场空间大且自主可控诉求强。 2025年中国超级电容市场规模达12亿美元,占全球42.7%。在AI数据中心供应链国产化的宏观背景下,本土厂商具备场景适配与供应链成本的双重优势。

第二层:技术差距正快速缩小。 江海股份的HAA4.0V3200F超级电容在额定电压4.0V、标称容量3200F条件下,质量能量密度达5.9Wh/kg,质量功率密度≥7kW/kg。

第三层:政策端明确支持。 工信部等八部门联合印发的《新型储能制造业高质量发展行动方案》明确提出支持高电压电解液、高导电石墨烯、高性能隔膜等新型材料技术创新,开展高能量密度电极材料、高效预嵌锂等技术攻关,发展高比能、高安全、长寿命超级电容器。

我们将超级电容产业的演进路径划分为三个阶段:

阶段一(2025-2026):AI数据中心驱动爆发期。 NVIDIA 800VDC供电架构正式发布,GB200/GB300集群规模化部署,超级电容成为MW级算力供电的标配组件。Musashi、Skeleton、江海股份等厂商产能集中释放。这是当前所处的核心阶段。

阶段二(2027-2030):多场景渗透期。 随着能量密度的持续提升和成本的系统性下降,超级电容的应用场景从AI数据中心向工商业储能、电动汽车快充辅助等领域加速外溢。

阶段三(2030后):能源基础设施化。 超级电容成为电力系统频率调节、电压支撑的核心基础设施,叠加固态电解质等颠覆性技术的产业化,产业规模再上一个台阶。

最后总结下核心结论。

结论一:MW级算力供电的系统性矛盾是超级电容爆发的根本驱动力。 AI集群对功率缓冲组件的需求不可妥协,而超级电容是目前技术成熟度最高、产业化路径最清晰的解决方案。

结论二:2026-2027年是全球超级电容产能集中释放窗口,具备先行优势的企业将获得最大边际收益。 从产能扩张节奏看,Skeleton(2025Q4投产)、Musashi(2026Q3扩产至650万颗)、江海股份(持续扩产)三家企业最先受益。

结论三:国产替代正当时。国内企业具备三大核心优势:(1)全产业链一体化布局,铝电解电容主业提供稳定现金流和客户基础;(2)EDLC+LIC双路线量产能力,是国内少数可同时供应两种技术路线的厂商;(3)已深度绑定台达、伟创力等核心客户,订单指引明确。

结论四:中国是全球最大超级电容市场,但高端产品国产化率仍低,替代空间广阔。 政策端(新型储能行动方案)与产业端(AI供应链自主可控)形成双重催化。