本文仅在今日头条发布,谢绝转载。

随着霍尔木兹海峡受阻、油价持续高位,印度作为全球第三大原油进口国,其超过 85%的石油消费依赖进口,而46%的原油和50%的液化天然气(LNG)进口依赖霍尔木兹海峡。加上印度本国战略原油储备较少,迅速面临严峻的外汇流动性压力。

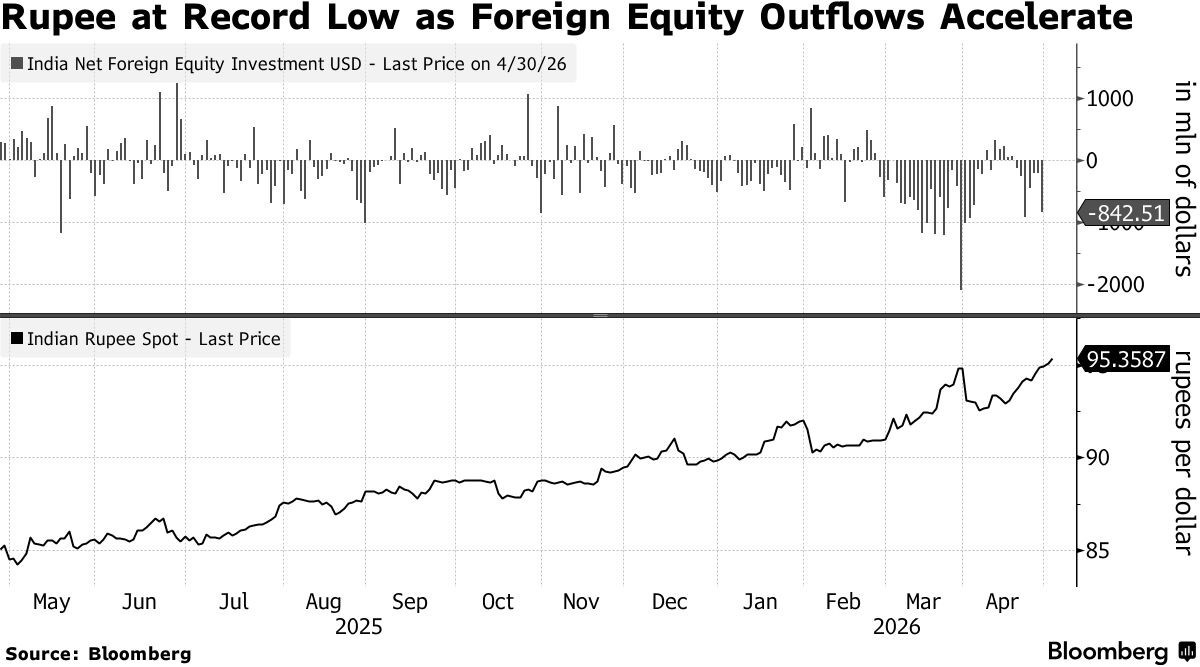

印度卢比已从2 月底的90.90 跌至目前95.63 的历史新低,成为亚洲表现最差的主要货币;

外汇储备则在两个月内锐减 378 亿美元至 6907 亿美元,其中仅黄金储备就减少了 50.2 亿美元,印度储备银行(RBI)正动用包括黄金在内的多种可用资产来捍卫汇率。

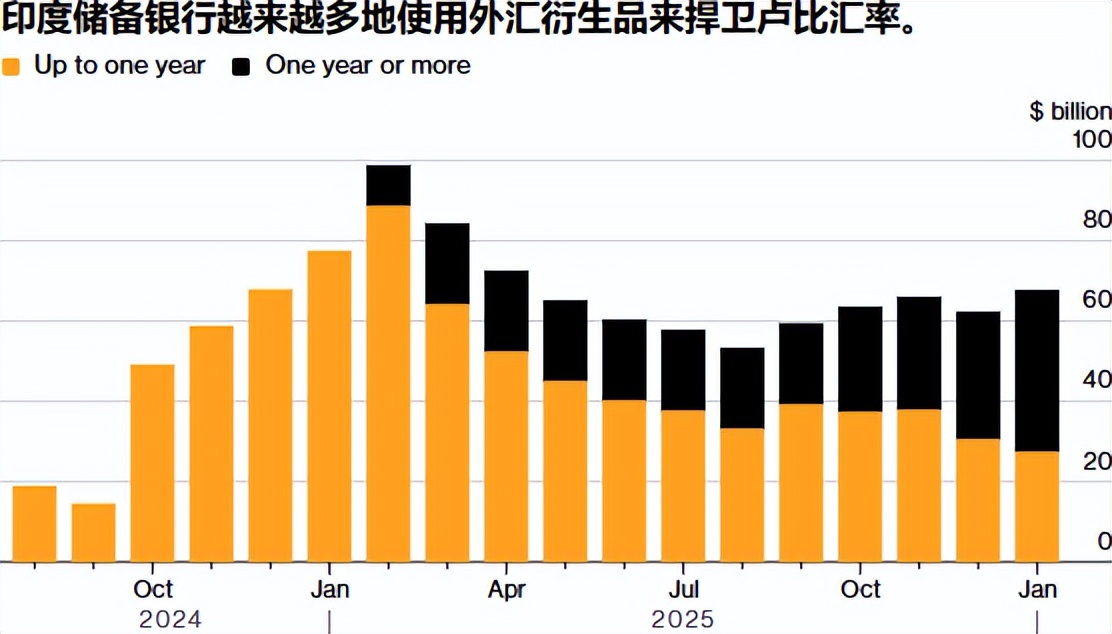

尽管近期 RBI 已连续采取非常规稳汇率措施,包括限制银行每日外汇头寸(1 亿美元以内)、限制离岸无本金交割远期合约(NDF)交易、打击套利交易、强化外汇监管等抑制投机行 为,但效果有限。

5 月 11 日,印度总理莫迪发出具有浓厚危机色彩的罕见呼吁,要求民众未来一年内停止购买黄金,完全停止在包括婚礼在内的任何场合购买黄金首饰。其此前也呼吁民众大规模采用居家办公、使用公共交通工具及拼车以节约燃油消耗,并强烈建议推迟非必要的出国旅行与度假。

印度试图通过行政与舆论措施来应对储备压力,但其外汇体系的高度脆弱性表明,这类道德劝说在短期内难以有效缓解外汇压力。5 月 13 日,印度宣布将金银进口关税从 6%大幅上调至 15%,以抑制金银进口、提振卢比。

谁在吞噬印度外汇储备?

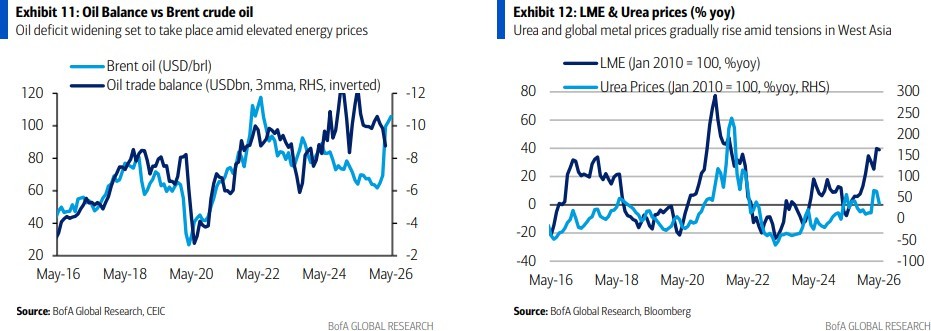

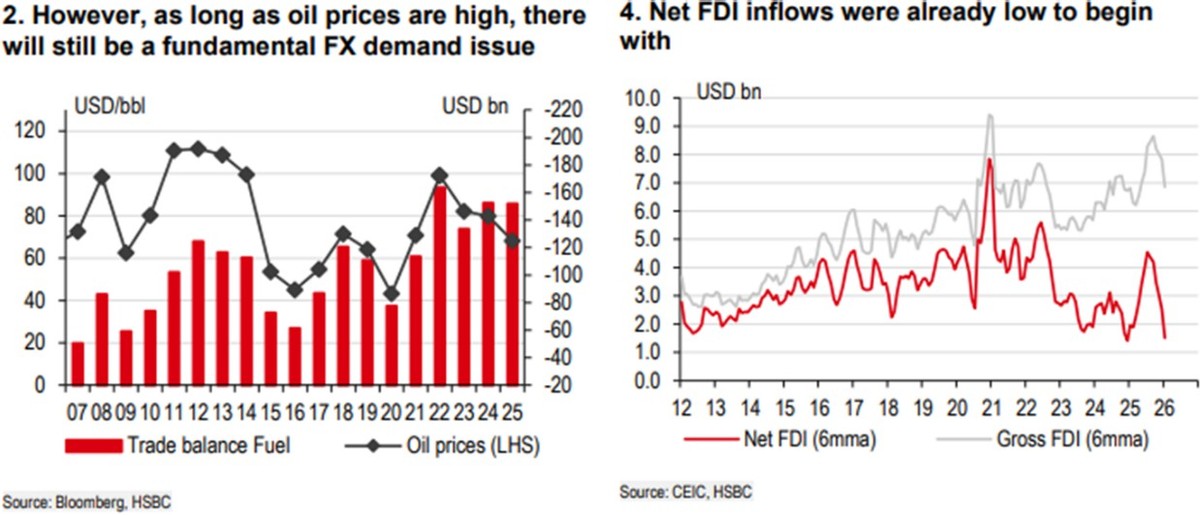

谁在吞噬印度外汇储备?印度外汇压力的最大来源是“能源—贸易逆差—资本外流—汇率贬值”链条的持续强化。美伊冲突导致的能源供给冲击使印度进口成本迅速恶化。在油价高企背景下,印度进口账单迅速扩大。由于印度长期通过补贴和冻结燃油价格维持国内稳定,能源冲击并未完全传导给消费者,而是转化为财政压力与外汇消耗。原油价格每上涨 10 美元/桶,印度年进口

成本增加约 140 亿美元。

黄金进口也是关键焦点。印度是全球第二大黄金消费国,黄金深植于其宗教、婚礼和节庆文化中,即便金价飙升,民间需求依然强劲。2026 财年,印度黄金进口量为 721.0 吨,进口额为 719.8 亿美元(同比大幅增长 24%),是仅次于石油的第二大逆差来源。

除此之外,电子消费品、天然气及化肥等进口同样在加剧美元需求。印度作为全球农业大国,天然气与化肥价格飙升也在快速消耗外汇储备。

印度外汇体系为何如此脆弱?

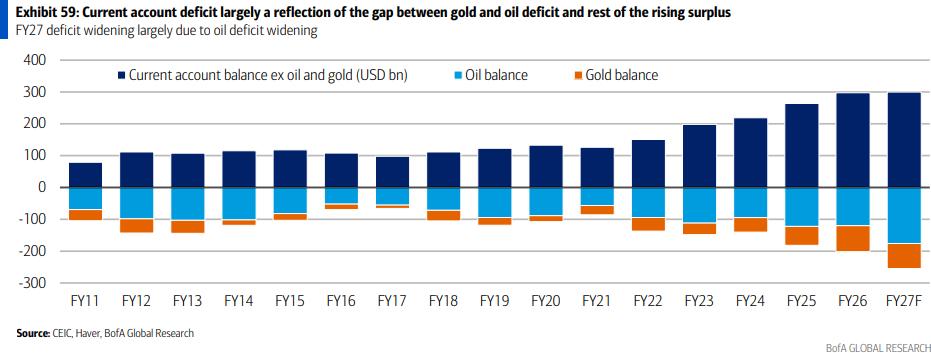

印度外汇体系为何如此脆弱?首先在于印度经济增长高度依赖进口能源、资本品和消费品,但制造业出口竞争力不足,经常账户长期存在赤字。在高油价与黄金进口成本攀升的挤压下,印度经常账户赤字预计将逼近 GDP 的 2.1%(880 亿美元)。

尽管印度试图通过从俄罗斯、美国等非海湾地区增加进口来实现能源多元化,但这种多元化带来的缓冲有限。

其次,印度对资本流入依赖度极高。过去几年,印度依靠“高增长+人口红利”吸引大量国际资本流入股债市场。但当油价飙升、卢比贬值后,外资加速撤离。对于持有印度债券或股票的全球投资者而言,卢比持续贬值正在系统性侵蚀以美元计价的回报。今年以来,即便以卢比计价的 Nifty50 指数仅下跌超 8%,若叠加 5.6%的汇率损失,以美元计价的总回报已跌至两位数负值。2026 年迄今,外国投资组合投资者已从印度股市撤出约 210 亿美元,创历史同期最差。

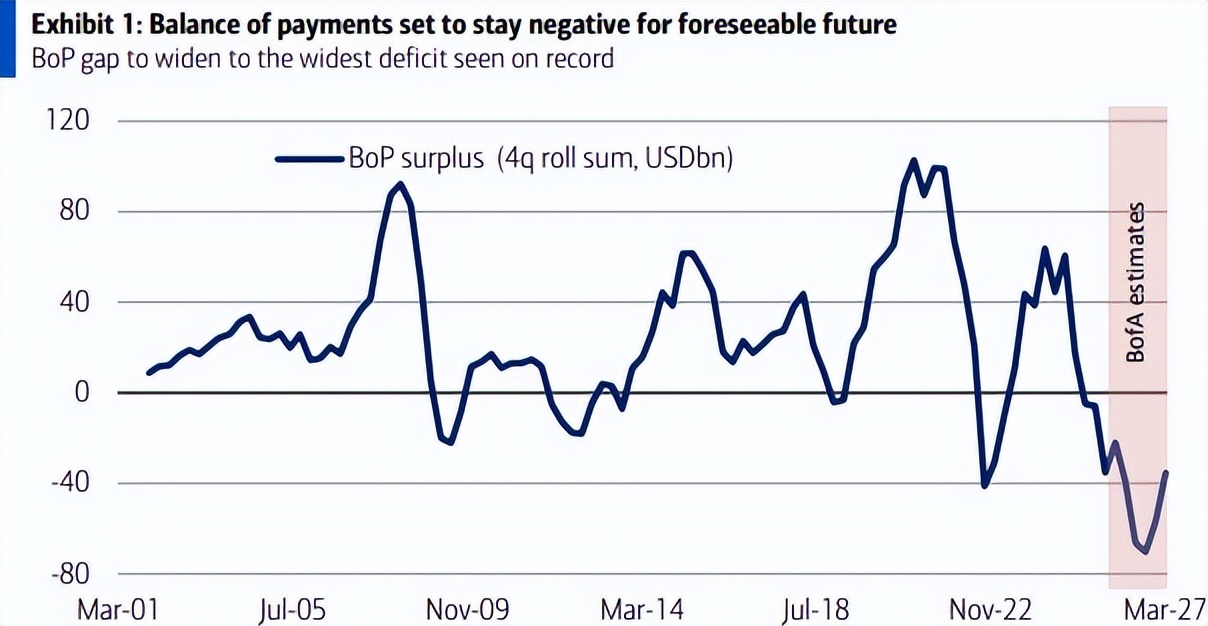

而经常账户赤字扩大与资本流入萎缩形成致命剪刀差,导致印度连续第三年出现国际收支

(BoP)逆差。而填补这一缺口的唯一方式,就是消耗外汇储备。

印度外汇压力短期内难以改善

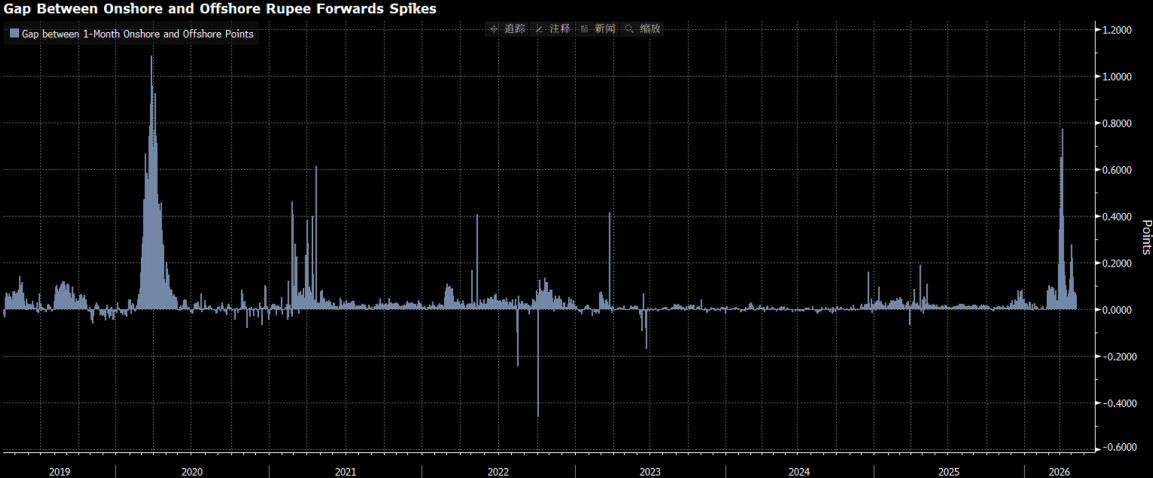

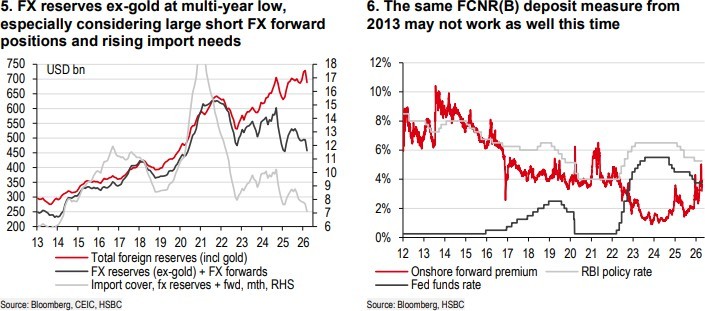

印度外汇压力短期内难以改善尽管目前印度 6907 亿美元的储备看似庞大,但其质量正在恶化。扣除约 1030 亿美元的远

期净空头头寸,实际可动用的自由储备远低于账面数字。目前这些储备仅能覆盖 10-11 个

月的进口需求,虽然仍在传统安全线以上,但若当前每月超 120 亿美元的消耗速度持续,一年内将触及危险区域。

更为严重的是,RBI 为保卫卢比而采取的非常规措施(如限制银行外汇头寸、禁止 NDF 交易)已经严重破坏市场的对冲功能。外汇远期点数飙升使得套期保值成本激增,这反过来迫使外国投资者不得不抛售印度资产以降低风险敞口。外资从印度股债市场的撤离潮远未结束,并可能在长期进一步削弱印度对外国直接投资(FDI)的吸引力。

5 月 12 日数据显示,全球基金净卖出 196 亿卢比(约 2.1 亿美元)的印度股票,外国投资

者净卖出 880 亿卢比(约 9.3 亿美元)的印度股票衍生品。

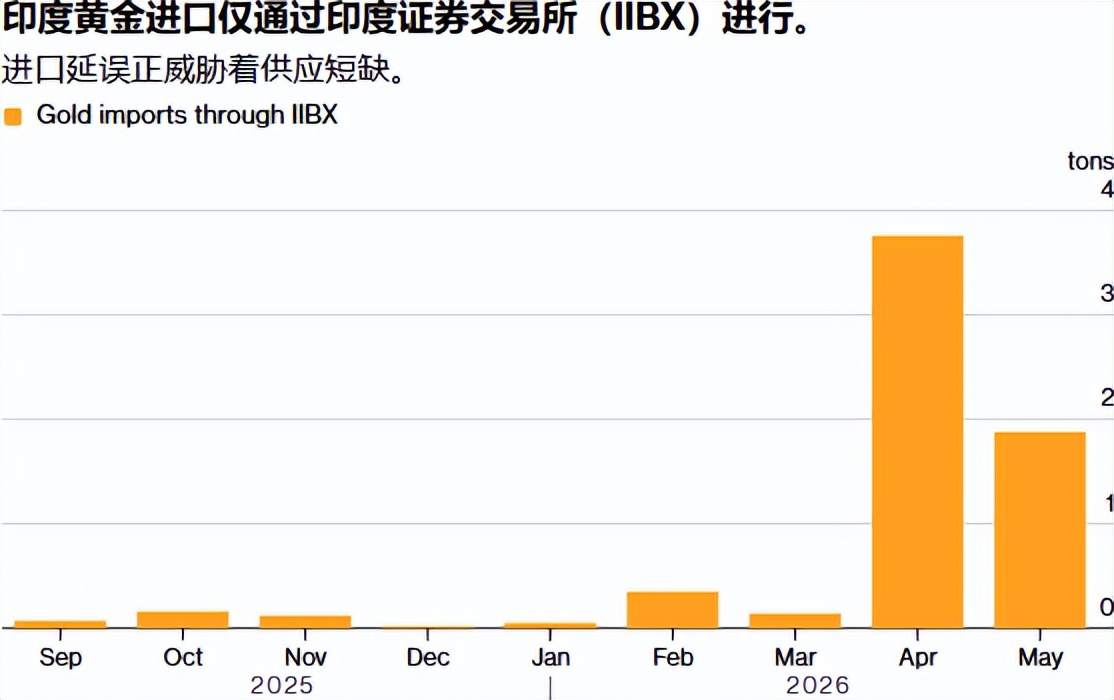

目前莫迪呼吁民众禁购黄金的逻辑与此前多国抛售黄金的逻辑一致,旨在缓解美元的流动 性压力。事实上,印度政府近期已通过行政审批、进口延迟等方式变相限制黄金进口,导致印度国内黄金供应趋紧。比如,印度贸易部推迟公布有资格进口贵金属的银行年度名单,导致 4 月初至今银行已五周无法采购黄金。

若外汇压力持续,卢比继续下探 96 以上,或民众对莫迪的呼吁响应不足,政府或将正式出 台针对黄金、电子产品等非必要进口的限制措施,如临时数量限制或再度加征额外关税等。这将在短期内对印度国内黄金需求及国际金价情绪形成一定压制。

其次,选举已结束,燃油价格上调概率正在提升。此前印度主要通过国有炼油企业承担亏

损来稳定国内燃油价格(每月 3000 亿卢比,约 32 亿美元),严重透支国家财政,这一模式难以长期持续。若国际油价继续维持高位,印度最终仍需向居民转嫁成本。

第三,印度可能进一步强化资本流动监管,并扩大对离岸市场的干预。未来印度可能要求出口商加快结汇、限制居民海外投资、限制部分非必要购汇,甚至阶段性收紧资本流出。限制NDF 交易、限制银行套利、提高外汇保证金等措施,也将进一步加强。

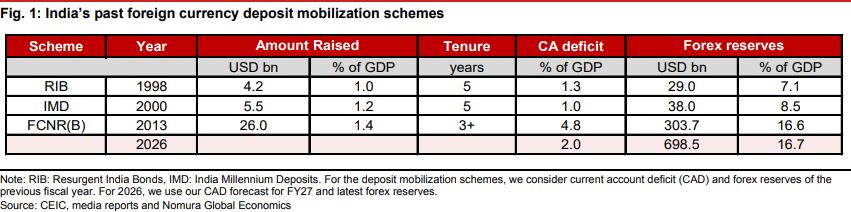

第四,重启外汇非常规工具。借鉴 2013 年缩减恐慌经验,RBI 有较大概率在近期宣布发行面向海外印度人的侨民债券或重启 FCNR(B)掉期窗口,筹集美元。然而,当前全球利率环境远高于 2013 年,这意味着印度需要提供极高的补贴或收益率,成本较高。同时,RBI可能会为具有高外汇需求的石油营销公司重新开设专属的外汇掉期窗口,以将其庞大的美元购汇需求从即期市场剥离。

但问题在于,这类措施往往只能缓解短期压力,却无法改变根本矛盾。未来 3 至 6 个月内,

随着远期外汇空头头寸的到期交割以及央行重建外汇储备的刚性需求,卢比的贬值压力难以根本解除。在原油危机得到实质性缓解之前,印度卢比贬值压力将持续存在。