本文仅在今日头条发布,谢绝转载。

我们观察到全球商用车领域正经历一场从“纯粹生产工具”向“算力与能源集成终端”的剧烈转型。新能源重卡不再仅仅是环保政策下的产物,而是大宗物流领域降本增效的终极解决方案。

随着中国供应链在全球范围内的深度渗透,以及欧洲碳关税政策的倒逼,2026年将成为全球新能源重卡落地的“放量元年”。尤其是中国高性价比电动重卡导入欧洲市场,不仅打破了传统柴油重卡的成本壁垒,更引发了全球重卡供应链的权力转移。我们预计,到2030年,全球新能源重卡渗透率将从当前的不足3%飙升至25%以上。

第一章——全球新能源重卡提速

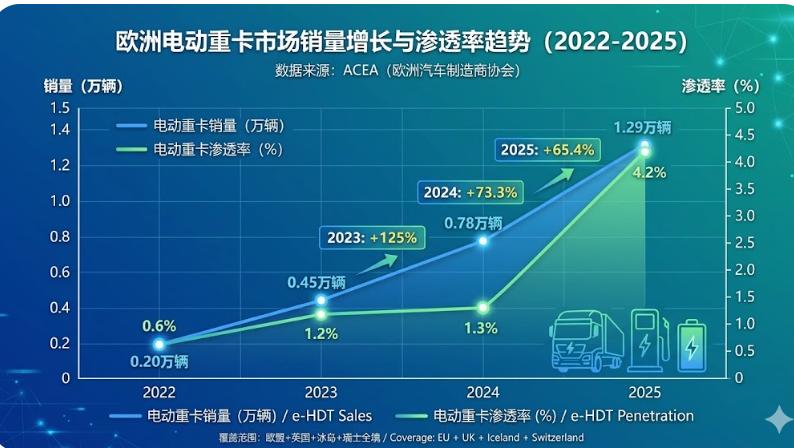

欧洲重卡市场年规模稳定在30万辆左右,但电动化进程相对迟缓。2025年电动重卡注册量仅0.64万辆,渗透率仅2.1%。然而,制约欧洲电动化的三大障碍——高售价(欧洲电动重卡均价约32万欧元,是燃油车的2-3倍)、续航短板和充电设施不足——正在被一一破除。

短期而言,油价高企与中国车型导入形成双重催化。德国柴油价格已攀升至2.3欧元/升,而电价相对稳定,油电价差持续扩大的背景下,电动重卡回本周期有望从当前的约9.7年进一步缩短。更关键的变化来自供给端:中国车企以价格暴击+技术代际优势切入欧洲市场——欧洲电动重卡均价32万欧元,而中国企业的定价低至22.4万欧元(最低仅为欧洲品牌的70%),同时在中国零排放重卡渗透率已达29%的规模效应下,磷酸铁锂电池成本比欧洲常用的三元锂方案低四成。中国新能源重卡核心部件自给率已超过85%,这一体系内生的成本优势不依靠补贴,而是来自产业链的完整度。

从产业节奏看,欧洲重卡电动化的“放量元年”之窗已正式开启。截至目前,已有比亚迪、吉利远程、三一重工、中国重汽、苇渡科技(Windrose)和速豹科技(Super Panther)等超过六家中国车企明确计划于2026年在欧洲启动重卡销售。2025年欧盟电动重卡销量达12,858辆,同比大增72.3%,电动货车占整体卡车销量的4.2%,较2024年的2.3%近乎翻倍。

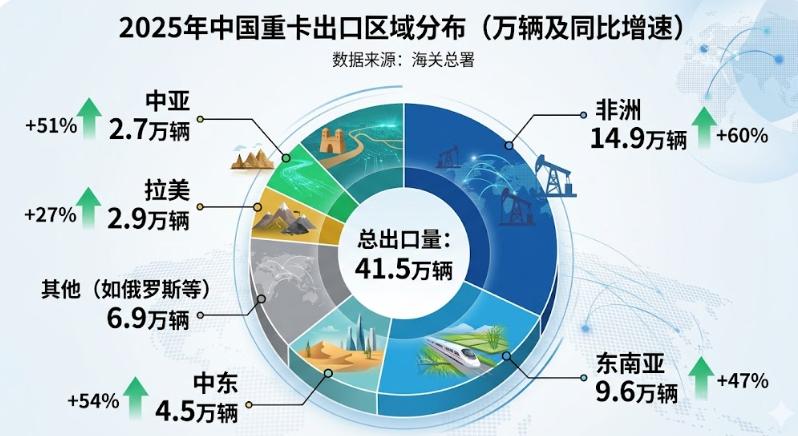

出口结构正经历历史性重塑。2025年中国重卡出口34.1万辆,同比增长17.4%。传统主力市场俄罗斯因多重因素大幅萎缩(同比下滑93%),但非洲(14.9万辆,+60%)、东南亚(9.6万辆,+47%)、中东(4.5万辆,+54%)和拉美(2.9万辆,+27%)等新兴市场异军突起,形成有效对冲。2026年出口有望进一步增至40万辆以上,中国重汽、陕汽、一汽解放等头部企业在新兴市场的份额持续扩大,同时欧洲高端市场的开拓则为出海打开了估值提升的远期空间。

进入2026年,需求结构出现短期扰动与结构性调整并存的局面。1月国内新能源重卡批发销量为2.0万辆,同比增长102%,单月渗透率21.5%,环比下降约32个百分点,主因2025年末政策退坡预期形成抢购潮、提前透支了部分需求。预计2026年中国新能源重卡渗透率有望进一步攀升至35%-40%,到2030年有望达到55%,届时新能源重卡将在比重上超越柴油和燃气重卡。这意味着2026年中国市场虽然在总量节奏上有所放缓,但结构性前景依然坚实。

第二章——产业趋势大风已到

政策仍是中长期产业发展的核心锚定坐标。欧盟方面,AFIR(Alternative Fuels Infrastructure Regulation)要求到2030年,欧洲主要高速公路网络每120公里必须配备重型卡车充电站,2027年前须完成50%的部署;AFIF已投入近4.5亿欧元资助建设超过4,600个重卡充电桩。

碳排放考核方面,欧盟重型车标准要求到2030/2035/2040年重卡平均碳排放较2019年分别降低43%/64%/90%。若将碳排放目标转化为销量测算——欧盟重卡年销量约30万辆、2030年渗透率须达22.8%以上——意味着2030年电动重卡销量需达到约6.84万辆的规模。2025年欧盟实际电动重卡销量仅0.64万辆,意味着未来五年存在超过10倍的成长空间。

中国方面,“以旧换新”政策延续是2026年市场的重要支撑。2025年国内重卡内销79.9万辆,同比+32.7%,政策贡献增量约18万辆。2026年政策边际效力虽有衰减,但存量置换需求(国四及以下货车约50万辆)和新能源TCO经济性的持续改善将构成结构性支撑。

欧洲市场是中短途场景电动化的典型样本。若将150公里以下运距定义为电动化的最优应用场景,欧盟地区中期电动化空间可达6.3万辆(仅西欧和北欧即达5万辆)。德国、法国、英国等主要国家均已显现清晰的替代空间。

中国市场则呈现出更为丰富的梯队结构。在25吨级牵引车赛道(占比76.3%,增速216.6%),港口、矿山、钢厂等封闭或固定线路场景已形成成熟的商业模式;在31吨级车型(对应干线物流等更长里程场景),虽市场潜力巨大,但对续航、充电设施和初始成本的要求更高,属于高门槛赛道。这两个细分市场的增速差异揭示了电动重卡正从“短驳替代”向“干线渗透”递进演化的产业逻辑。

此外,中国新能源商用车从“城市配送”向“多领域运输场景”的延伸态势明显,蓝牌轻卡呈现“电动、燃气、柴油”三大车型同步增长态势,客车领域新能源渗透率已超60%。

技术迭代叠加规模效应正推动电动重卡成本不断收敛。以欧洲市场为例,中国企业同级别电动重卡定价低至80-90万人民币(约10-11万欧元),直接对标欧洲燃油重卡价格。全生命周期(9年)TCO测算显示,中国电动重卡较德国燃油重卡可节省超过16万欧元(约130万人民币)。

这一“定价锚”效应对欧洲传统车企产生了颠覆性的竞争格局冲击。沃尔沃CEO马丁·伦德施泰特罕见表态“中国对手值得尊重,比赛已经开始”,欧洲汽车工业协会秘书长更是直言“我们只有一两年时间拉开差距,否则中国人会抢走我们的饭碗”。市场预测到2030年,中国电动重卡在欧洲的份额或将达到40%。

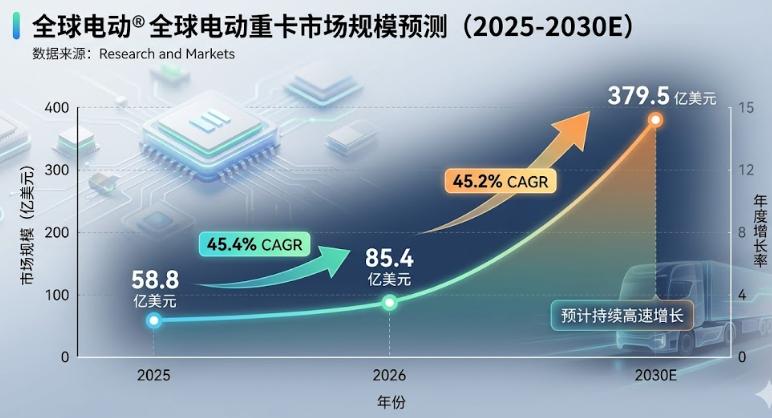

全球电动重卡市场正处于高速增长通道。据Research and Markets数据,全球电动重卡市场预计从2025年的58.8亿美元增长至2026年的85.4亿美元,CAGR达45.4%;到2030年将达379.5亿美元,CAGR维持在45.2%的高位。中重型商用电动车市场(eMHCV)则从2025年的114.9亿美元增长至2030年的189.6亿美元,CAGR约10.6%。其中,亚太地区在全球电动商用车市场中占据主导地位,2025年市场份额已达58.16%。

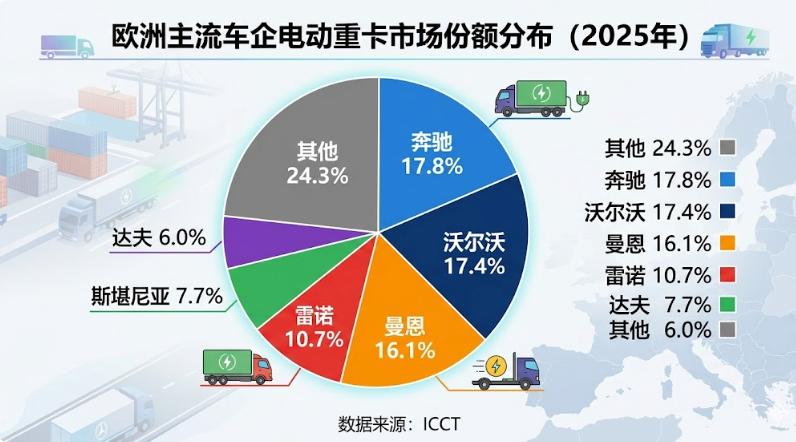

欧洲重卡市场高度集中。2025年,沃尔沃以19.0%的份额稳居市场首位,前五大车企合计掌控63%的市场份额。在电动重卡细分市场,沃尔沃以47%的市场份额在欧洲重型电动重卡市场连续五年领跑。

然而,这一垄断格局正面临从底层逻辑层面被打破的风险。中国车企的竞争策略不仅限于价格竞争,更包含了:

技术代际优势:欧洲重卡常规开发周期7年以上,而中国新势力Windrose仅用3年即完成落地,研发投入仅9,900万美元;

欧洲本地化产能布局:比亚迪依托匈牙利工厂扩展电动卡车产线;中国重汽与奥地利斯太尔签署代工协议,从SKD模式逐步升级至CKD模式;速豹科技在奥地利建厂;苇渡科技在比利时安特卫普建立生产中心。

第三章——上下游关键环节

①动力电池:一超多强的核心要塞

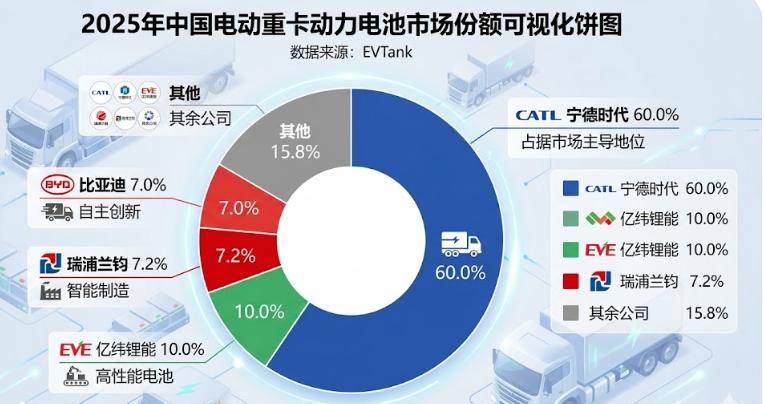

2025年,中国电动重卡用锂离子电池装机量达96.7GWh,同比增长188.9%。磷酸铁锂路线凭借高安全性、长循环寿命和低成本优势占据99%以上份额。

宁德时代以60%的市场份额稳居重卡电池市场榜首,几乎覆盖所有电动重卡企业。亿纬锂能以10.0%的份额保持第二,瑞浦兰钧(7.2%)、比亚迪(7.0%)紧随其后,前十企业合计份额达98%。这一格局呈现“一超多强”特征,但二线电池企业入局增多,市场份额从2024年的74%(宁德时代)向60%回落,竞争正在加剧。

②三电系统与核心部件

中国新能源重卡核心三电系统(电池、电机、电控)自主化率已超过85%,智能制造体系与规模化生产双重优势构成了定价竞争力的现实基础。在超充电池领域,宁德时代发布天行电池、亿纬锂能LF230P-453kWh电池等产品;在高压平台领域,DeepWay的900V星途、三一800V江山SE636等;在超充桩领域,华为、比亚迪、京能新能源等竞相发布兆瓦超充桩产品。

③充电基础设施与补能网络

欧洲方面的基建欠账最为严重——截至2025年,欧盟27国仅部署1,519个公共充电点(功率大于350kW),其中仅35%专用于重型车辆。与之形成鲜明对比的是,中国已安装136,000台重型车辆专用充电桩,平均每台桩对应38辆车,规模效应和环境优势都已经形成。

AFIR要求到2030年,欧洲主要高速公路网络每120公里配套重卡充电站,这将从根本性上缓解“里程焦虑”问题。荷兰9500万美元购车补贴仅一天即被抢空,也从侧面说明了潜在需求的迫切性。

产业逻辑框架总结:从“政策驱动”到“市场驱动”的范式转换

过去(2022-2024) :中国市场靠补贴驱动,欧洲市场靠政策压力,属于“非市场性选择”阶段;

现在(2025-2026) :中国市场进入“TCO经济性+市场选择”阶段(渗透率突破关键阈值约15-20%后转入内生增长);欧洲市场快速启动但仍在政策牵引期;中国车企出海的竞争逻辑从单纯的价格战向“性价比+本地化服务”纵深演进;

未来(2026-2030) :欧洲市场预计在2026-2027年完成从政策驱动到市场驱动的转变;中国市场渗透率有望达到55%;全球电动重卡将从“结构性替代”走向“主流选择”。