本文仅在今日头条发布,谢绝转载。

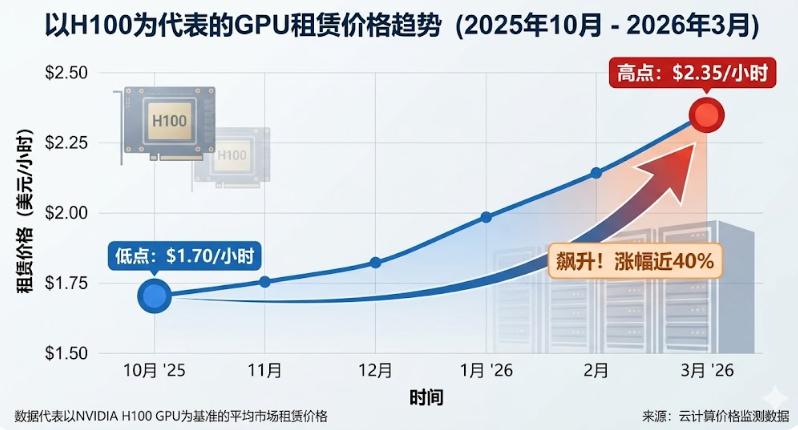

当前全球AI工作负载中,推理算力占比已达70%左右,并预计在未来数年持续攀升至80%以上,这一结构性切换从根本上重塑了算力服务的供需模型。与此相伴随的是,以H100为代表的GPU租赁价格自2025年10月的低点1.70美元/小时飙升至2026年3月的2.35美元/小时,涨幅近40%。

中美主要云服务商同步上调AI算力相关产品价格,涨幅从5%到400%以上不等。算力租赁,已正式跨越“资源中介”阶段,演变为AI时代的数字金融与战略物资中心。在全球GPU供应维持紧平衡、英伟达B200/Rubin系列迭代周期缩短、以及中国企业对“合规算力”饥渴需求的三重共振下,算力租赁是目前最具盈亏比的产业赛道。

第一章——GPU租赁价格大涨

当前全球AI工作负载中,推理算力占比已达70%左右,并预计在未来数年持续攀升至80%以上,这一结构性切换从根本上重塑了算力服务的供需模型。与此相伴随的是,以H100为代表的GPU租赁价格自2025年10月的低点1.70美元/小时飙升至2026年3月的2.35美元/小时,涨幅近40%。

中美主要云服务商同步上调AI算力相关产品价格,涨幅从5%到400%以上不等。算力租赁,已正式跨越“资源中介”阶段,演变为AI时代的数字金融与战略物资中心。在全球GPU供应维持紧平衡、英伟达B200/Rubin系列迭代周期缩短、以及中国企业对“合规算力”饥渴需求的三重共振下,算力租赁是目前最具盈亏比的产业赛道。

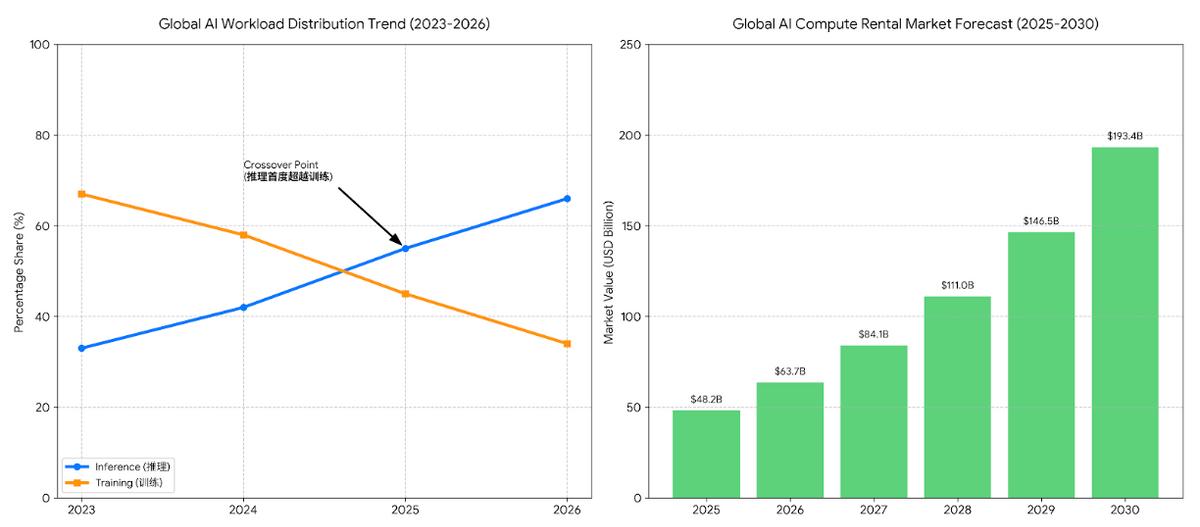

目前算力领域共识已高度趋同:2026年全球推理算力占AI算力总负载的70%以上,中国推理需求更是训练的8倍。未来五年智算算力规模预计增长千倍,其中推理侧占比将超过70%,2026年3月国内大模型日均Token调用量已突破140万亿,较两年前增长超千倍。

2023至2026年间,全球AI计算workload中推理占比从约42%飙升至66%以上,首度在体量上压过训练。根据QYResearch的数据,2025年全球算力租赁整体解决方案市场销售额已达482.5亿美元。需要特别强调,前述全球算力市场中仅考虑了“整体解决方案”销售,若综合纳入以GPU云形态提供算力的相关服务,该数据可能存在系统性低估。

在共识之外,还有一条更硬的验证逻辑——价格。GPU租赁已成为众多算力相关产品中供给短缺最突出、价格上行幅度最大的领域之一英伟达H100已发布四年,其一年期租赁合约价格自2025年10月的低点连续攀升,至2026年3月已升至每GPU每小时2.35美元,涨幅接近40%。在GPU产品代际演进的历史中,上一代产品在行业处于上升期时出现价格V型反转的情景极为罕见,这说明当前算力需求远超任何周期性缓释范畴。与此同时,按需GPU租赁容量在所有GPU类型中均已售罄,全球算力紧缺正朝着“需求拉动价格—价格验证稀缺—稀缺反向强化需求”的三角闭环演进。

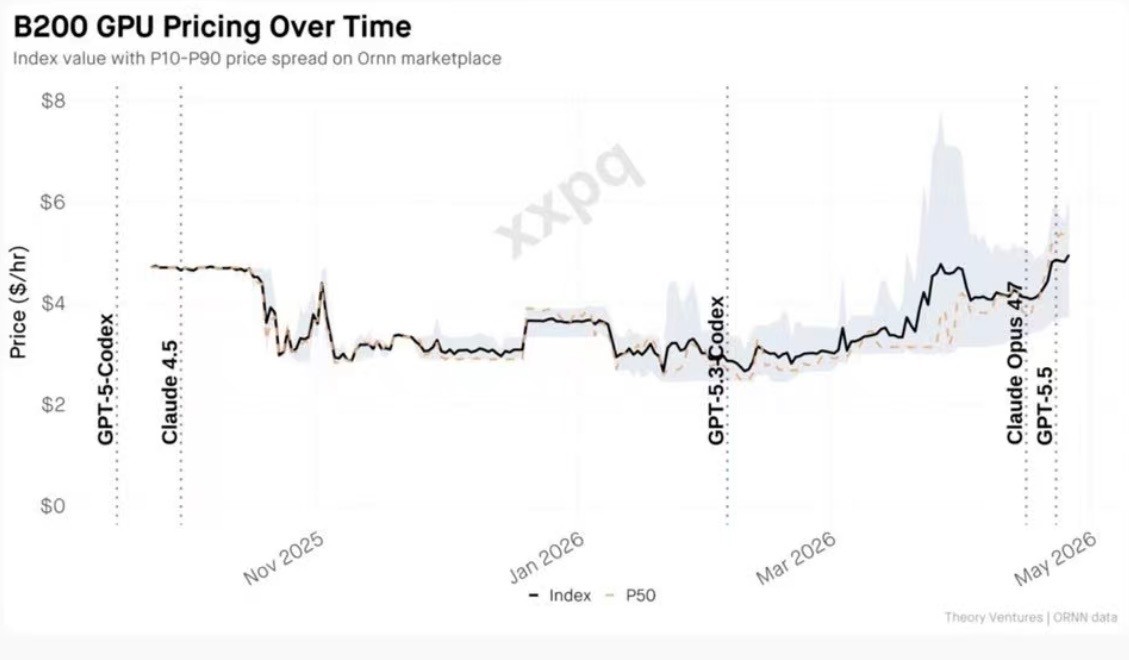

本周,Ornn 计算价格指数(Ornn Compute Price Index)显示的 NVIDIA 最新 GPU 租赁价格达到每小时 4.95 美元,较 3 月初的 2.31 美元上涨了 114%,而这一涨幅仅用了六周时间。

算力租赁价格的上浮并非海外局部现象,国内云服务商的同步调价构成另一条完整的证据链:2026年3月,腾讯云的混元TencentHY2.0Instruct模型价格由0.0008元/千tokens调整至0.0045元/千tokens,涨幅超过400%;5月9日起,腾讯云将AI算力产品的刊例价进一步上调5%。2026年4月,阿里云将真武810E系列算力卡相关服务价格上调了5%至34%,CPFS智算版存储产品上调30%,后续还将对部分模型单元MU进行持续价格调整。同期,百度云的AI算力相关产品价格上调约5%至30%,并行文件存储则上调约30%。三个头部平台协同涨价的信号非常清晰:这绝非单一厂商的短期策略,而是行业供需格局发生结构性变化的明确标志。

AI算力作为一种“准基础设施资产”,其租赁价格的连续上涨背后,存在更本质的逻辑——AI正在从“工具”演变为“基础设施”,推理侧的Token消耗模式不再遵循传统算力的边际递增规律,而是呈现出“应用越多—Token消耗越大—算力需求越刚性”的特征。

第二章——商业模型的确定性释放

算力租赁赛道之所以成为当前AI产业链中“锐度最高”的资产,根源在于商业模型具备双重优势:业绩兑现周期清晰可控,且折旧前置带来的长期利润弹性为表观利润提供了非线性增长空间。

算力租赁企业的商业模式以周期为2至5年的承诺制长期合同为主。按英伟达存储的整体架构为例,合同期限内客户必须预留算力容量并支付固定费用,计费单位按“每签约GPU每小时”定价。这种合同结构具备三大特征:

①现金流可预测性强:客户通常在签约时即支付合同总价值15%至25%的预付款,此后月度按承诺使用量收取固定费用,现金流波动性大幅降低;

②营业收入高度稳定:长约合同覆盖了企业全部资本开支对应的算力资源,产能利用率得到充分保障;

③滚动扩张可见性高:长约体系推动企业以“订单先行”的方式锁定资本开支回报,公司可以根据在手合同容量向上游采购算力设备,避免盲目产能扩张。

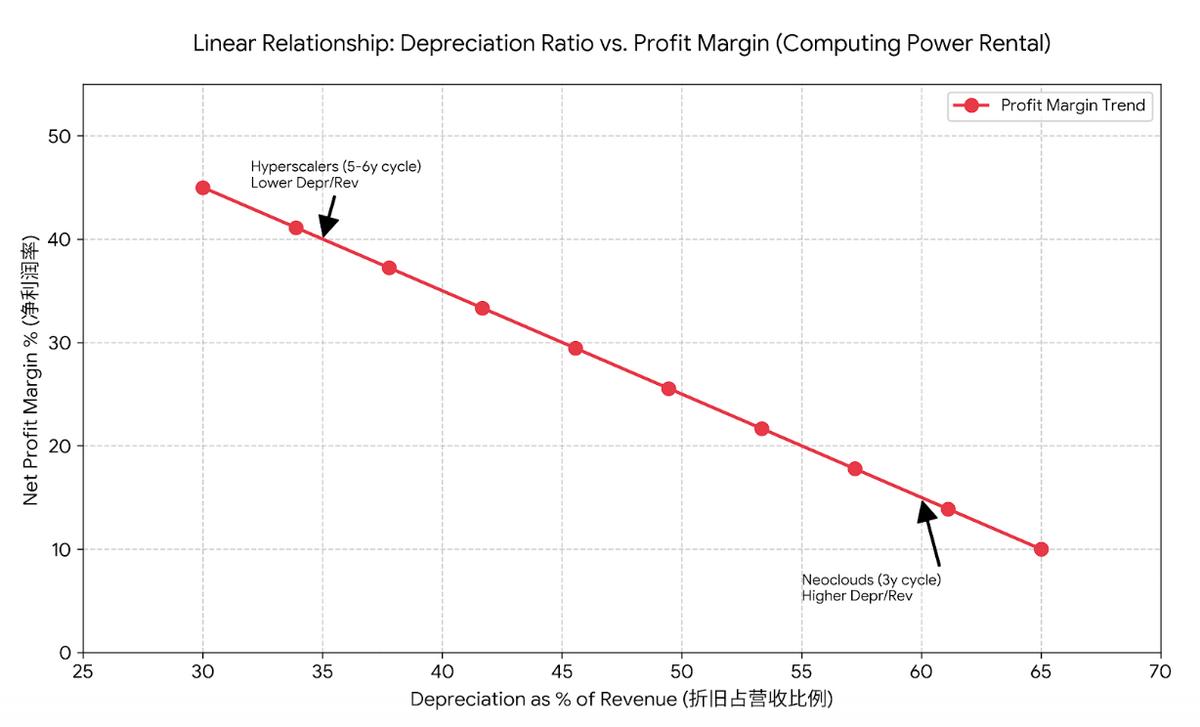

算力租赁的重资产属性决定了其财务曲线的特征:以CoreWeave为例,数据中心租赁、电力及折旧成本先于营收确认。服务器折旧通常在3-5年间以线性或加速方式逐步计提完毕,且在集群投入运营的前几年折旧压力显著。企业进入常态化运营后,将形成约25%至30%的长期利润率区间。

对于投资者而言,此处的核心价值在于:租赁企业利润并非随收入同步线性增长,而是存在明显的“L型释放曲线”。具体而言,当核心服务器折旧逐步计提完毕,固定资产账面净值大幅下降后,成本结构中占比最大的折旧开支将急剧缩减。在收入端不发生减量变化的前提下,稳定的租金收入将大部分转化为净利润增量。这是租赁类公司与纯技术类资产最为不同的一点——“时间”本身就是盈利的变量。协创数据和宏景科技的资本结构中已经可以清晰看到这一逻辑的强化趋势:随着更多算力资产的陆续投入使用,未来2至3年的利润释放斜率将显著跑赢收入增长斜率,有望迎来利润阶梯式增长,长期盈利弹性显著。

折旧期的隐性红利之外,算力设备的残值重估也为盈利空间注入了额外弹性。以当前供需比测算,即便进入折旧末期,二手GPU在挖矿与边缘场景中的商业化价值仍将高于账面残值。该情形在企业出售回租、设备置换或资产证券化环节均可能实现账面额外的资本利得。

受出口管制与先进制程产能(CoWoS)限制,国内高端算力卡(如H20/H800/国产高性能大算力芯片)的租赁价格在2026年第一季度环比上涨15%。这种由稀缺性带来的价格刚性,保证了租赁商在前期高投入后的快速回笼现金流能力。

我们正见证一场前所未有的“硅基资产”重估。算力租赁,这一曾被视为单纯IDC(数据中心)演进的业务,已正式跨越“资源中介”阶段,演变为AI时代的数字金融与战略物资中心。预计未来三年全球算力租赁市场将保持55%以上的复合年增长率。

第三章——供应链全景图

算力租赁产业处于整个AI算力加工链的中心环节。当前产业的资源传导路径为:上游芯片与组件供给约束 → 服务器采购成本上行 → 算力租赁服务商采购价上扬 → 向下游客户提价 → 景气进一步向上游传导以刺激产能。

①当前供应链传导中压力最大的环节首先来自关键组件的供给瓶颈:

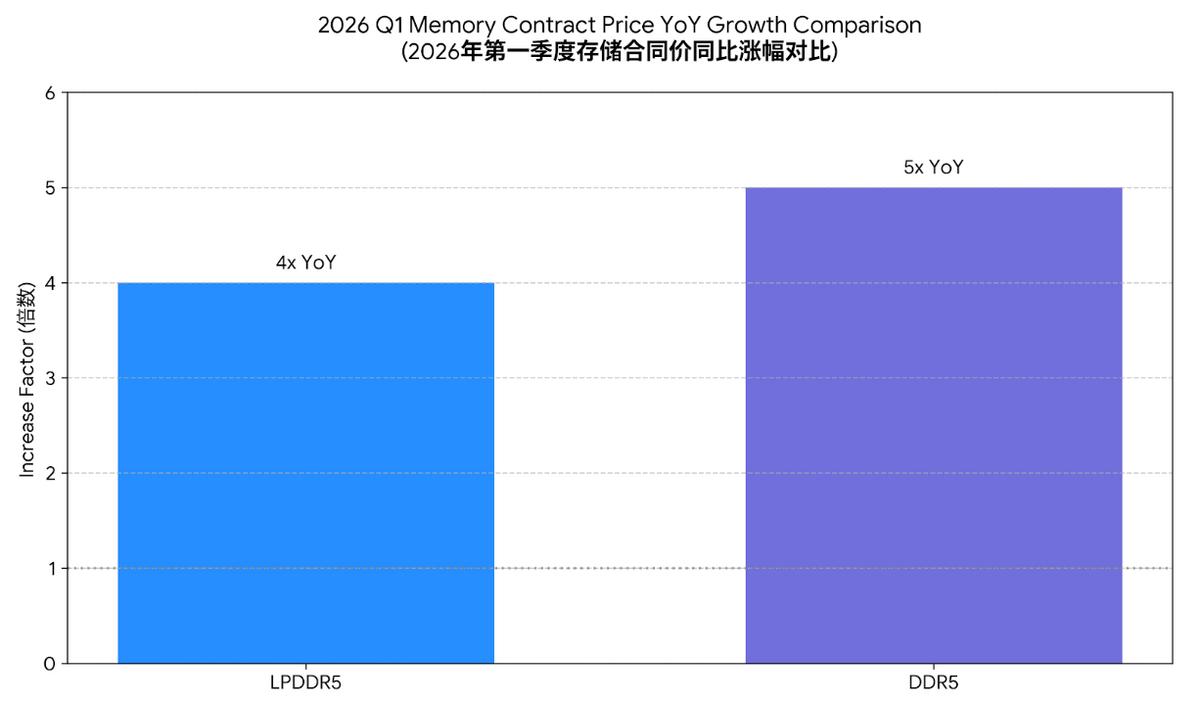

内存价格冲击:2026年第一季度LPDDR5与DDR5的合同价格分别同比上涨约4倍与5倍。这一涨幅远超正常供应链周期范围,大幅提高了服务器制造商的采购成本,服务器制造商不得不大幅提高整机价格,最终导致算力租赁商的设备采购支出大幅增加。

②服务器代工环节:头部制造商的满产与红利

服务器代工成为整条算力产业链中订单能见度最高、景气线性外推最清晰的环节。工业富联的AI服务器在手订单超过280亿元,订单排产期已覆盖至2028年,全球AI服务器代工领域的占比超过40%;中科曙光在手订单突破40亿元,集中于液冷节电技术和1.5万P级别智算方案,订单排至2027年一季度。

③下游数据中心:机柜紧缺与涨价传导

全球范围内AI机房资源进入紧平衡周期,核心枢纽的上架率超过95%。运营商必须进行技术侧升级以满足高功率GPU集群的部署条件:单机柜功率密度上探至40kW以上,机柜资源和相应的电力已然成为压轴性瓶颈,对于新进者而言制约力极高。

由此带来的结果——数据中心运营商同样在向下游提高机柜租金,将上游价格上涨压力转手交付终端用户,形成整条供应链上的普涨格局,且该涨价链条在上中下游均指向一个共同的结论:刚性持续需求压过任何供给端的价格缓冲空间。

我们认为算力租赁赛道已从概念验证期跨入业绩加速兑现期,行业价值可沿“主赛道核心资产—上游组件高弹性—下游运营基础设施”三条主线进行穿透布局。

主线一:主赛道算力租赁/云计算(核心直接受益层)

此板块包括A股最具代表性的算力服务厂商——该板块的共性是财务上的“量价双增”与“长约锁定”双保障,以及头部厂商定增、融资租赁等资本运作持续领跑行业。在当前整体行业标的相对稀缺的环境下,主赛道资产对应的业绩确定性最强。

主线二:超节点与服务器代工(扩产受益层)

超节点系统中的核心OEM及交换机企业同步深化设施级算力。超节点建设已从前期战略布局阶段进入实际部署和规模化交付阶段,从当前NVL72机柜的供应链扩散测度看,相关公司的收入弹性仍处上升初期。

主线三:服务器组件(上游延伸层)

将算力租赁的景气逻辑在上游转化为零部件的需求放量和产品升级。首选方向是光模块,存储,散热,电源以及连接器。

下游:数据中心基础设施(底层负荷受益层)

当数据中心从通用托管向高密度智能算力中心转换之际,提供底层机柜资源和智算一体化运维的公司具备重估潜力。

算力租赁行业正处于推理型ToC产业周期的左侧初期——上、中、下游数据的全链路交互验证表明,算力赛道在一级市场和公开市场的投融资活跃度仍将持续升温趋势,VC市场中已完成超10亿元量级推理GPU专场融资等多轮标志性事件。相较于智能制造、具身智能等市场商业化高不确定性的领域,算力租赁凭借3至5年长约锁定的业绩可预测性、量产规模带来的高毛利空间和与AI大模型产业相生相伴的强需求黏性,正成为机构资金从“配置预期”向“配置变现”过渡的核心载体。