本文仅在今日头条发布,谢绝转载。

台达发布“集装箱式 SST 直流移动智算中心”,即将CPU、 GPU、 SST 打包成集装箱式的整体解决方案进行移动部署,实现算随电走。多家厂商即将发布 SST 样机,行业从实验室阶段转变为市场验证阶段,后续的实际性能(如效率、功率密度、成本等)以及拿单情况。

第一章——AI服务器电源革命

2026 年电力系统与算力系统的深度融合。随着英伟达 B200/X100 及国产算力集群单机柜功耗突破 100kW,传统的电磁感应变压器正面临物理极限(体积巨大、散热难、动态响应慢)。台达发布“集装箱式 SST 直流移动智算中心”,即将CPU、 GPU、 SST 打包成集装箱式的整体解决方案进行移动部署,实现算随电走。多家厂商即将发布 SST 样机,行业从实验室阶段转变为市场验证阶段,后续的实际性能(如效率、功率密度、成本等)以及拿单情况成关注重点。

核心结论:

1)产业范式转移: 2026 年是固态变压器(Solid-State Transformer, SST)的“商业化元年”。台达(Delta)于 2026 年 3 月发布的“全栈自研集装箱式 SST”标志着 SST 正式取代传统变压器,成为移动智算中心的核心动力引擎。

2)“算随电走”逻辑确立: 算力不再受限于固定机房,SST 凭借其极高的功率密度和交直流柔性转换能力,使“集装箱式算力站”可以灵活部署在任何有电网接入的节点,实现了电力与算力的空间解耦。

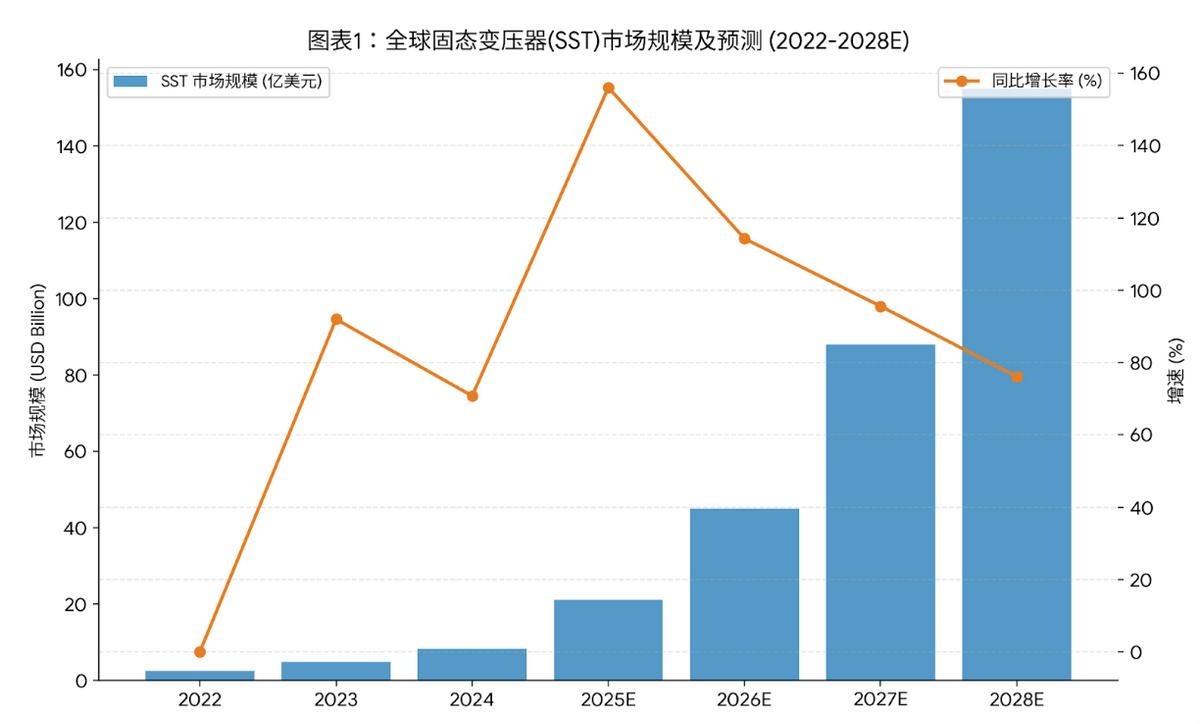

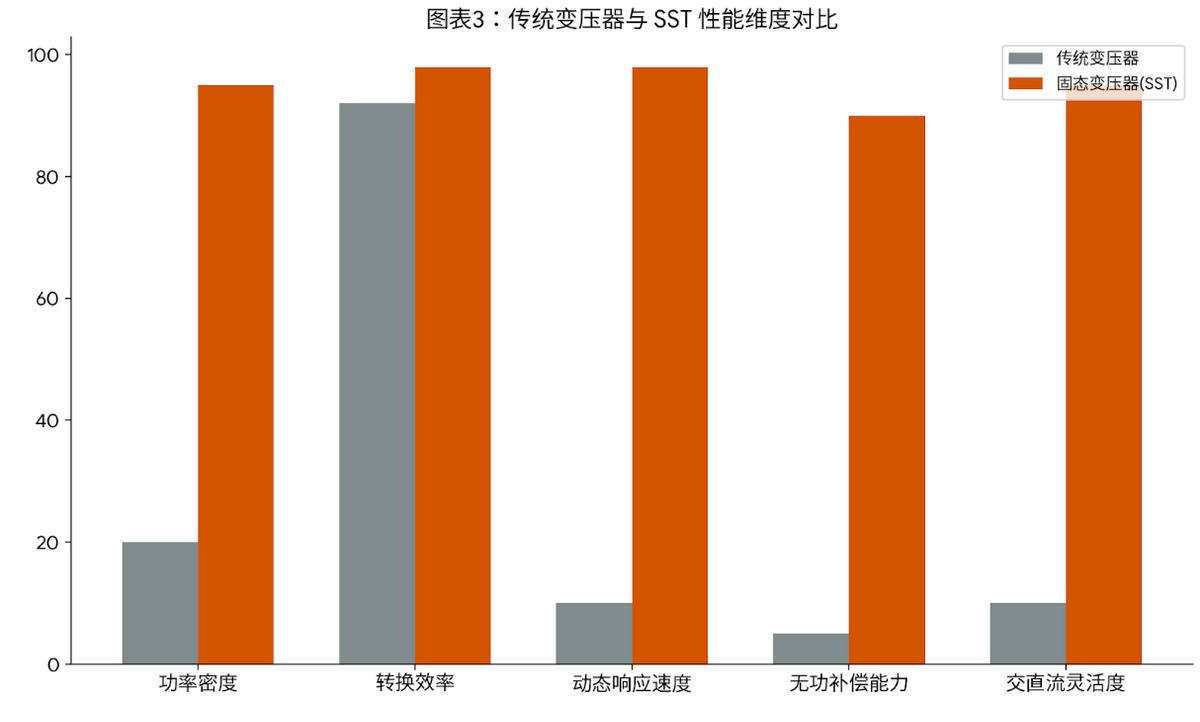

3)价值链重塑: 变压器的核心竞争力从“铜铝加工”转向“硅基控制”。SiC(碳化硅)功率器件占 SST 价值量的 40% 以上,半导体逻辑彻底统治电力设备。

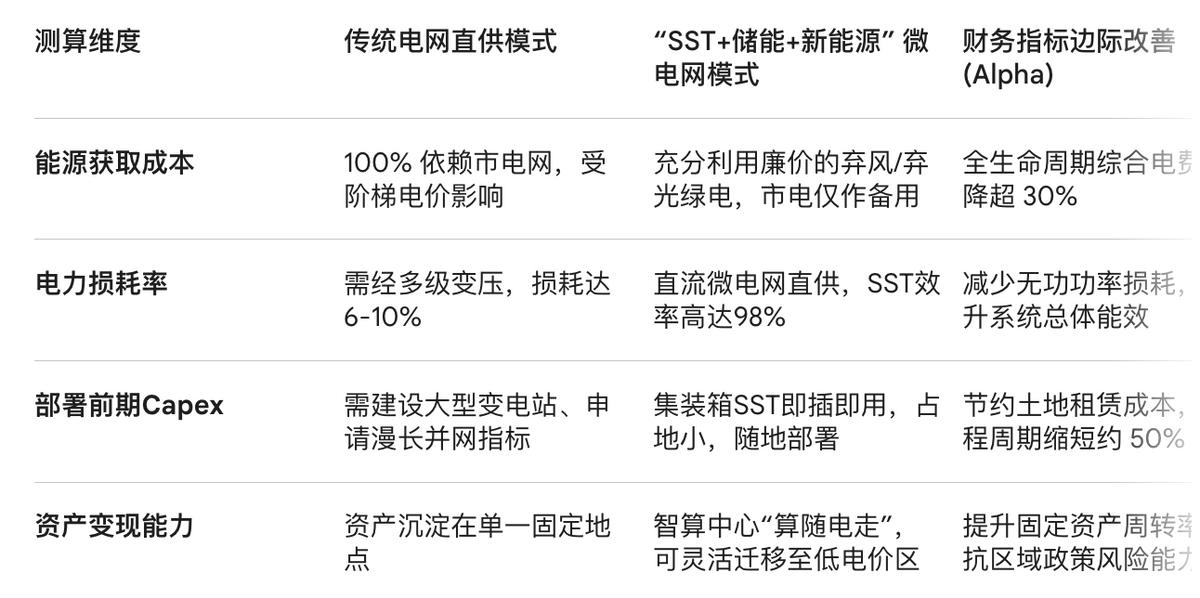

2026 年全球数据中心耗电量突破 1000 TWh。传统变压器因无法直接输出直流电(DC),且占地面积大,成为 AIDC 进一步提高算力密度的最大阻碍。SST 通过高频电力电子变换,体积仅为同容量传统变压器的 1/3-1/5,完美契合了算力机房寸土寸金的现实。

AI Agent 的大规模部署导致电力负荷呈现剧烈的“脉冲式”特征。传统变压器机械调节速度以秒计,而 SST 的微秒级响应能力可有效平抑电压瞬变,保护昂贵的 GPU 加速器。

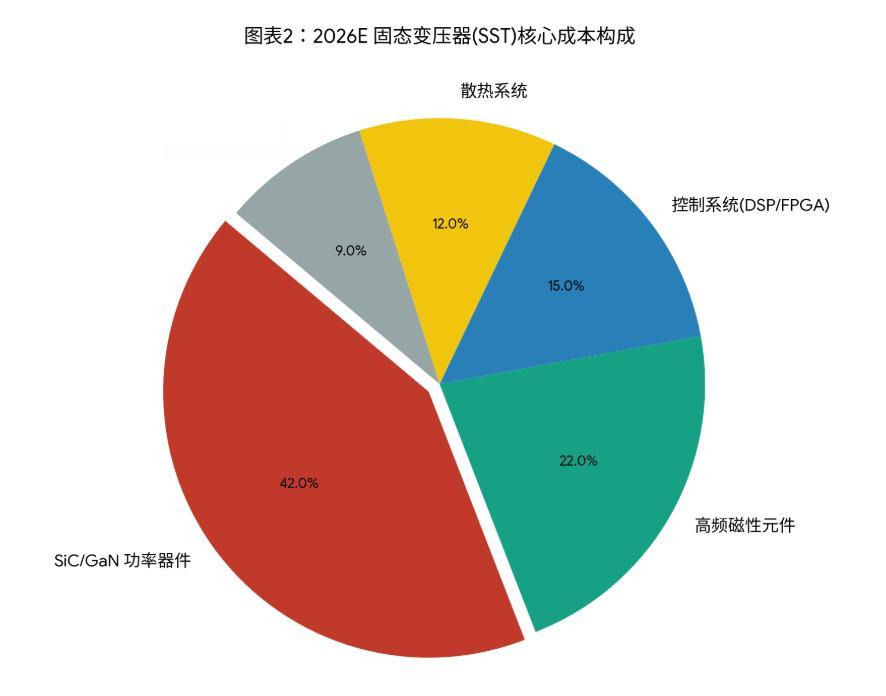

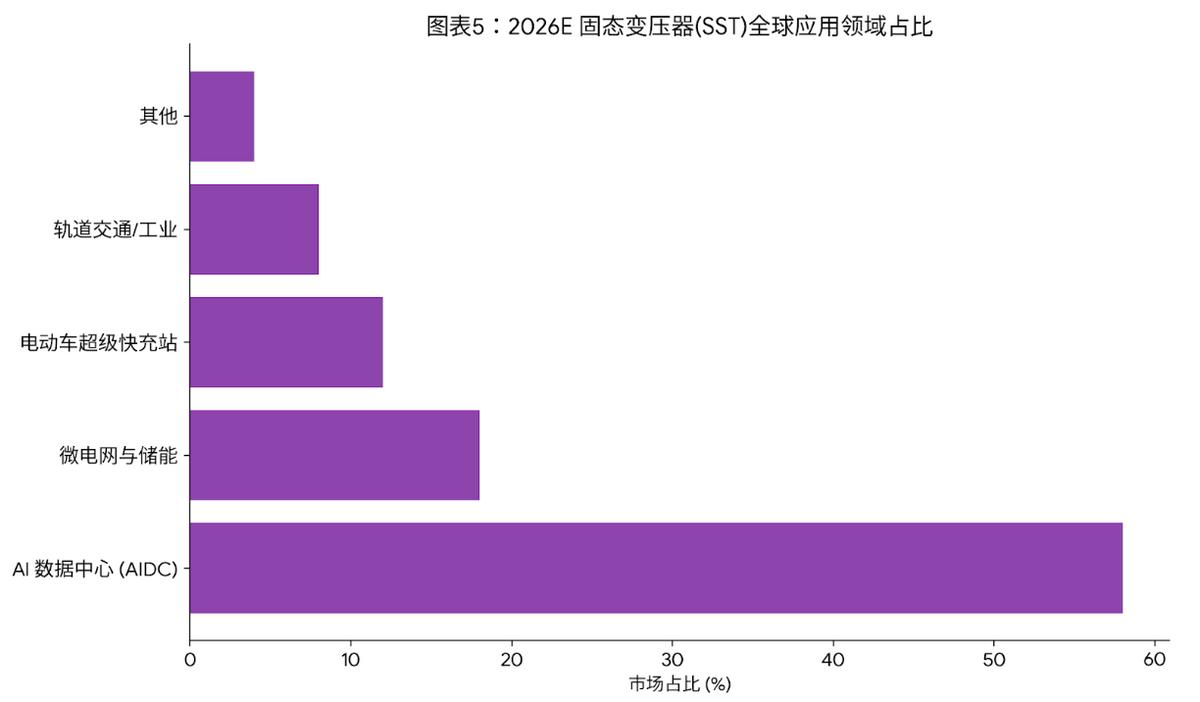

预计 2026 年全球 SST 市场规模将达到 45 亿美元,同比增速高达 110%。其中,约 65% 的需求来自于新建的 AIDC 和智算集群。

第二章——重构全球供需

要梳理SST行业基本面发生了结构性变化,核心在于“算随电走”模式的落地。

变化一:应用场景泛化

从传统的固定电力设备,进化为可移动的智慧能源枢纽。台达的新方案将CPU、GPU、SST打包进集装箱,解决了风光新能源与算力中心地理错配的痛点。

变化二:国产化闭环形成

这是一个极其重要的地缘政治变化。行业已实现从芯片(龙芯)到加速卡(太初、登临)再到供电(台达SST)的全栈国产化闭环。这意味着SST在中国市场的渗透率将不再受制于海外供应链,具备了独立发展的土壤。

变化三:经济性拐点临近

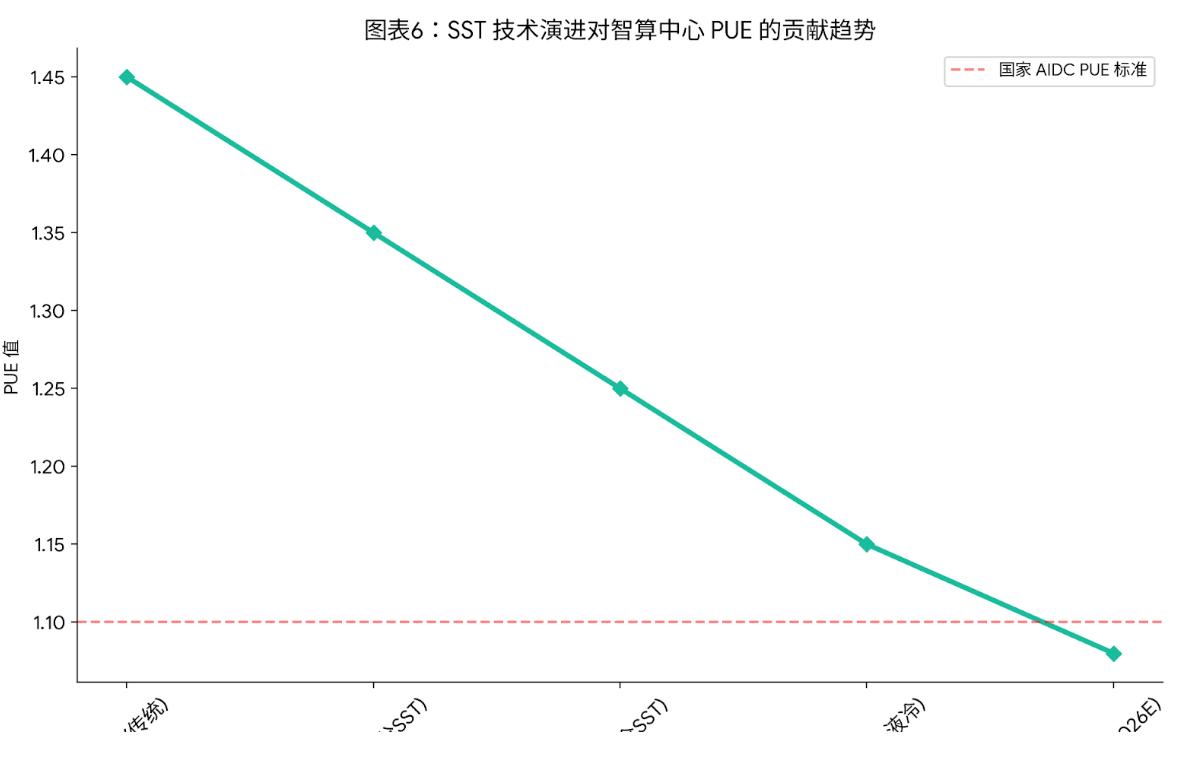

传统变压器 vs. SST的经济账正在算平。SST虽然初始投资高,但其PUE(能源使用效率)可降至1.2以下(传统约为1.5-1.8),且体积缩小60%,这在寸土寸金的算力枢纽地带具备极高的隐性价值。

全球SST市场目前呈现“技术高地争夺战”的态势。欧美企业(如西门子、GE)在高压大功率领域有传统优势,但在2026年的移动智算场景下,中国厂商(台达、四方股份、伊戈尔等)凭借电力电子与AI硬件的深度融合,占据了先发优势。

:

需求端不再是单一的电网公司,而是分化为三大势力:

超大规模数据中心(Hyperscalers):如亚马逊、微软、Meta(寻求PUE<1.2的刚需)。

新能源运营商:风光大基地需要消纳,需要SST将不稳定的绿电转化为算力。

政府与应急机构:用于水利防汛、应急救灾的移动算力节点。

第三章——产业逻辑框架与产业链价值

①核心逻辑:从“传统制造”到“半导体替代”

SST的本质是变压器的芯片化。

1)国产化红利: 2026 年,随着台达、汉腾等厂商将龙芯 CPU、国产 GPU 与 SST 系统打通,中国已经形成了从算力芯片到电力供应的完整闭环。这种“集装箱式智算”模式解决了海外先进制程受限后的“以量换质”策略——通过更多、更灵活的国产算力集群部署来对冲单芯片算力的差距。

2)柔性交互: SST 支持源-网-荷-储的高效交互。它可以直接接入光伏和储能,为 AIDC 提供“绿电”直供,降低碳关税影响。

②价值点拆解

1)功率半导体厂商: 最大的受益者。SiC MOSFET 需求量因 SST 的爆发而倍增。

2)高频磁性元件: SST 采用高频变压器(kHz 级别),对磁芯材料(如纳米晶)的要求远高于传统 50Hz 工频变压器,行业面临价值重估。

3)统集成商: 如台达、京泉华、新特电气等。他们拥有电能变换的核心算法,这是壁垒最高的部分。

2026 年,SST 不再是实验室的昂贵玩具,而是重塑全球能源与算力版图的战略支点。建议产业关注:

1)掌握 SST 核心控制算法并有 AIDC 客户基础的集成厂商。

2)受益于 SST 渗透率提升的国产 SiC 器件及高频磁材龙头。

3)回避: 转型缓慢、依然依赖低端铜铝加工的传统电磁变压器企业。

结论,当电力变得“智能”,算力将无处不在。SST 是通往 AGI(通用人工智能)之路上被忽视但最重要的基石。